NCR 위험치 기존 2배 이상 상승

작은 증권사·연기금 피해 예상돼

"외국 자본에 우량 매물 뺏길 것"

-

금융당국의 부동산 투자 규제 방침에 금융권이 반발하고 있다. 시장 논리에 맞지 않는 규제라는 비판이다. 부동산 시행업자들의 자금줄이 막히고, 우량 부동산 물건의 선점 기회를 놓칠 것이라는 우려도 나온다.

-

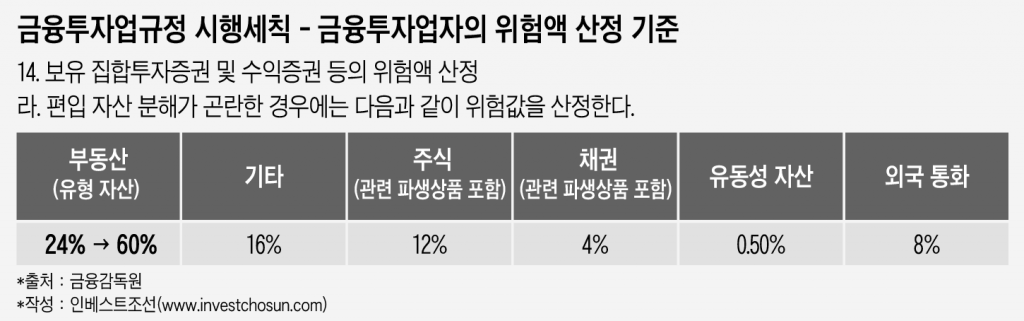

금융감독원은 부동산 투자의 리스크 관리를 강화하기 위해 내용의 금융투자업규정 시행세칙 개정을 추진하고 있다. ▲부동산 관련 집합투자증권의 위험치를 기존 24%에서 60%로 상향하고 ▲종합금융투자사업자(자기자본 3조원 이상 증권사)의 부동산 관련 대출 위험치를 이전 대비 1.5배로 확대하는 내용이다.

-

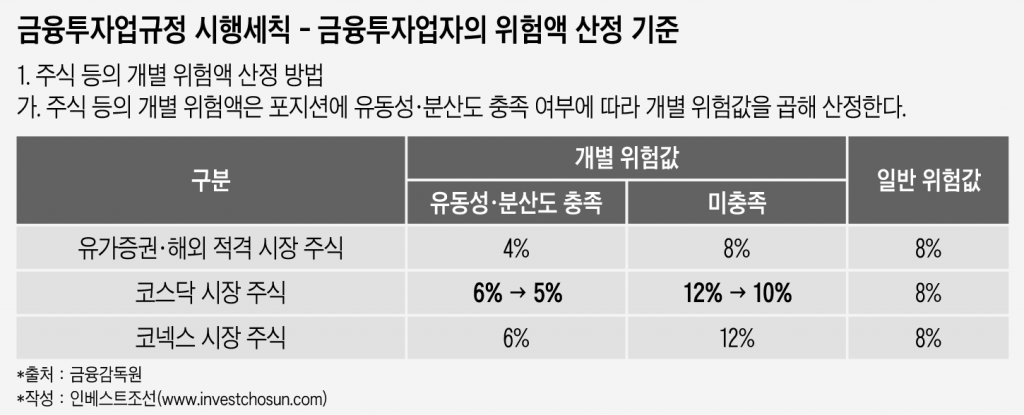

중소·벤처기업 투자 위험치는 낮아진다. 코스닥 시장 상장사 주식의 개별 위험치는 현행 6~12%에서 5~10%로 하향 조정한다. 중기특화증권사가 중소·벤처기업에 1년 이상 투자할 경우 주식 집중 위험액 산정에서 면제하고, 증권사가 '테슬라 상장'을 주관할 경우 풋백 옵션 위험액 산정에서도 제외하기로 했다.

위험치와 위험액은 증권사의 건전성 지표인 '순자본비율'(NCR)을 산출할 때 사용한다. '영업용 순자본-총 위험액/인가 업무 단위 별 필요 자본'의 산식으로 계산한다. 앞으로는 부동산에 투자하면 기존 대비 차감 위험액이 높아져 NCR이 더 하락하게 된다. 금융당국은 증권사들이 적정 NCR을 유지하는지 점검하고, 기준치 이하로 떨어지면 경영 개선 권고 등의 조치를 내리고 있다.

정부가 지난 1월 발표한 '생산적 금융을 위한 금융권 자본 규제 등 개편 방안'의 후속 조치다. 중소·벤처기업에 공급하는 모험자본의 규제는 줄이고, 부동산 쏠림 현상은 막겠다는 의도다. 금감원은 세칙 개정안을 내달 1일부터 적용할 예정이다.

금융권은 현실과 동떨어진 정책이라며 불만이다. 담보 등으로 활용이 용이해 회수(exit) 실패 위험이 크게 낮은 부동산 투자의 위험치를 무담보인 기업 지분증권보다 6배 이상 높이겠다는 규제는 납득하기 어렵다는 얘기다.

한 투자은행(IB)업계 관계자는 "경제에 활력을 불어넣으려면 초기 기업을 키워야 한다는 방향성에는 동의하지만, 이번 세칙 개정안 내용은 시장 논리를 무시한 규제로 느껴진다"면서 "중소·벤처기업 투자에 더 큰 유인을 제공해 금융사들이 자발적으로 움직이게 할 포지티브(Positive) 방식의 규제가 필요하다"고 말했다.

다른 IB업계 관계자는 "부동산 투자는 주식시장(ECM)·채권시장(DCM) 업무와 달리 전국 단위 지점망과 같은 사업 기반을 필요로 하지 않아 작은 규모의 증권사들에는 가뭄에 단비 같은 존재"라면서 "이러한 규제는 중·소형 증권사들을 말라죽게 할 것"이라고 말했다.

각종 '풍선 효과'도 예상된다. 국내 증권사들이 자금 공급을 줄일 기미를 보이자 상업용 부동산 시행업자들은 사채(私債) 시장 문을 두드리고 있다는 전언이다. 또한 이러한 규제로 가장 큰 이득을 보는 주체는 국내·외 부동산 시장에서 국내 증권사들과 경쟁했던 싱가포르투자청(GIC) 등 외국계 자본이다. 우량 부동산 물건을 뺏길 수 있다는 우려다.

안정적인 자산 운용이 필요한 연기금도 비판의 목소리를 내고 있다.

한 연기금 관계자는 "연기금은 자산의 안전성과 일정 이상의 수익률이 모두 필요한데, 이를 충족하는 몇 안 되는 투자 상품 중 하나가 부동산"이라면서 "부동산 관련 금융상품을 공급하는 증권사의 손발을 묶어버리면, 급격히 불어나는 고객 자산의 투자처 찾기에 어려움을 겪을 것"이라고 말했다.

-

[인베스트조선 유료서비스 2018년 06월 10일 09:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기