Call & Drag 구조…최소수익률 3.5% 보장

SKT·국민연금·H&Q Win-Win 거래라는 평가

-

매년 수천억원 적자가 쌓여온 11번가에 국민연금이 뭉칫돈을 투입한 배경은 어디에 있었을까. 이번 투자 유치에 참여한 복수의 관계자들은 “11번가가 꾸리는 이커머스 사업의 미래보다 계약 조건 확보에 더 사활이 걸렸던 거래”라고 입을 모은다. SK·국민연금·H&Q 세 주요 주체 모두 각각 이번 거래를 통해 가려운 곳을 해결했다는 평가가 나온다.

◇국민연금 “잘되면 IPO 통한 두 자릿수 수익률, 최악은 연 3.5% 대출”

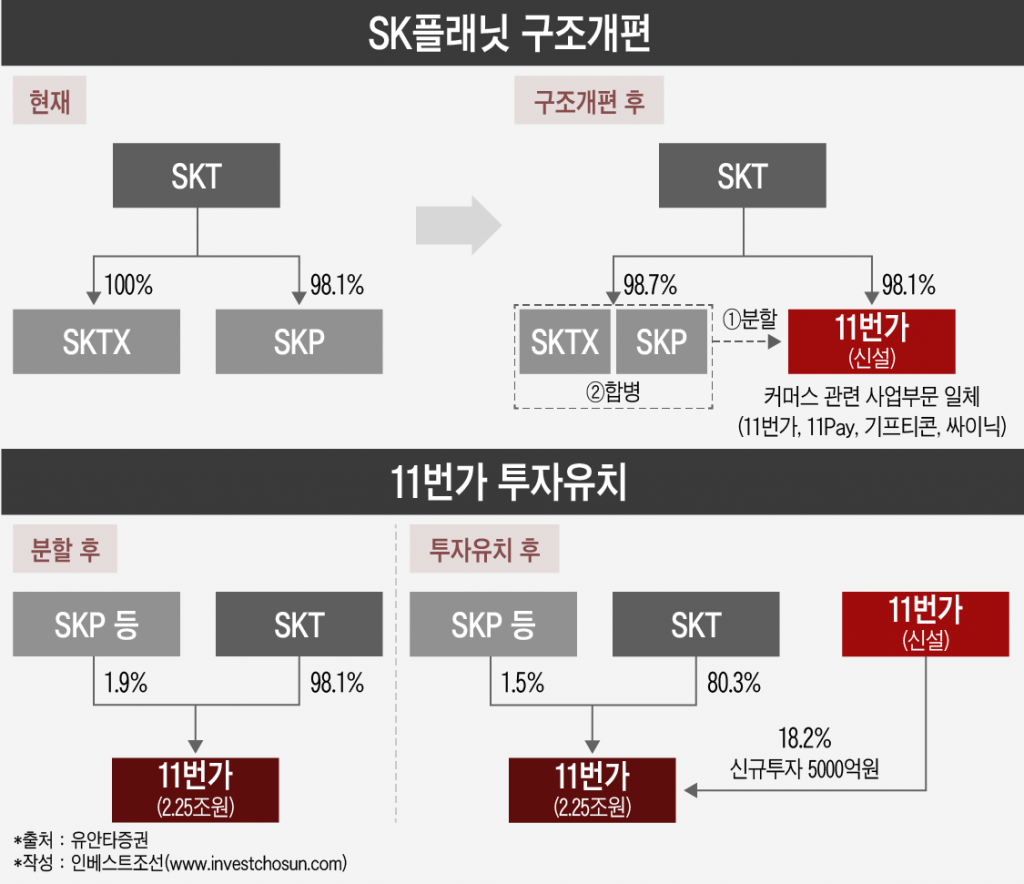

SK텔레콤은 11번가를 기존 SK플래닛에서 분할해 5천억원 규모의 자금을 유치하는 방안을 확정지었다. 사모펀드(PEF)운용사 H&Q코리아가 신설된 11번가의 상환전환우선주(RCPS)를 인수하는 형태다. 국민연금이 3500억원, 새마을금고가 500억원을 투자해 출자자(LP)로 참여한다.

우선 시장의 관심이 쏠린 점은 무엇보다 핵심 출자자가 국민연금인 점이다. SK측이 내놓는 청사진 보다는 당장의 위험회피조항 등 계약조건(Downside-protection)에 관심이 더 쏠린 거래였다.

양 측간 계약 내용은 콜옵션과 동반매도청구권(드래그얼롱)이 혼합된 구조다. SK텔레콤측은 H&Q·국민연금·새마을금고(MG) 등 재무적투자자(FI)측에 11번가의 5년 내 상장(IPO)을 약속했다. 투자자들은 11번가가 상장에 성공하면 보유 지분을 우선적으로 보통주로 전환해 구주 매출로 수익을 얻을 수 있다.

상장에 실패하거나 공모가격이 충분한 수준이 아닌 경우. FI들은 드래그얼롱을 활용, 11번가 '경영권 매각'을 진행할 수 있다. 상장이 반드시 이뤄지도록 의무화하는 방어장치이자 경영권 프리미엄으로 수익을 보장받을 수 있게 한 장치다.

혹은 SK텔레콤이나 SK텔레콤이 지정하는 제 3의 계열사가 FI의 지분을 콜옵션을 통해 일정 수익을 주고 되사올 수도 있다. 상환 시점에 가치평가에 따라 인수가는 달라지지만, SKT가 연 내부수익률(IRR) 기준 3.5%의 수익률을 보장했다. 사실상 ‘최소수익률’이 보장된 셈이다.

명시적인 풋옵션은 보장되지 않았다. 투자자에 팔 수 있는 권리인 풋옵션을 보장할 경우 RCPS가 회계상 자본이 아닌 부채로 계상될 수 있기 때문이다.

해당 거래에 정통한 관계자는 “투자 진행 과정에서도 11번가의 기업가치를 둔 논란은 적었다"면서 "SK의 그룹 차원의 위험방지조항들을 갖춘 데다 거래 주도 인력이 노종원 전무 등 과거 SKT에서 하이닉스 인수를 주도한 그룹내 주요 구성원(Key man)이었던 점들이 오히려 더 부각됐다"고 설명했다.

◇SKT “유상증자는 피했고…자산 재평가 및 자연스러운 구조조정 기회 확보”

SK텔레콤도 예상보다 낮게 평가받은 11번가의 기업가치에 자존심은 상했지만 실리는 챙겼다는 평가다. 우선 자본잠식 우려까지 처했던 SK플래닛을 외부 자금을 통해 수혈하는 데 성공했다. 투자 유치가 지속해서 실패할 경우 모회사 SK텔레콤이 유상증자에 나서야 할 상황이었고, 이는 곧 SK텔레콤 투자자들의 거센 반발로 이어질 수 있었다.

-

자연스레 SK플래닛의 구조조정 효과도 거뒀다. 11번가가 포함됐던 SK플래닛은 그간 방만한 인력구조, 무분별한 신사업 진출 등으로 모회사 SK텔레콤에 부담이 됐다. 아직 구체적 인력 이동 방향은 확정되지 않았지만 PEF가 주요 주주로 참여하는 만큼 조직 효율화에도 목소리를 낼 것으로 전망된다.

향후 5년 내 11번가가 흑자 전환에 실패하거나 뚜렷한 색깔을 보이지 못해 상장(IPO)에 실패할 경우. SK텔레콤 혹은 SK하이닉스 등 그룹 내 계열사를 통해 해당 지분을 돼 사올 수 있다. SK텔레콤 측에선 재무적투자자(FI)에 연간 3.5% 수준의 '이자'는 지급하지만, 5년간 자기 자본 투입을 유예하고 구조조정에 칼을 댈 수 있는 시간을 번 셈이다.

최남곤 유안타증권 연구원은 리포트를 통해 “냉정하게 보면 현재 SK텔레콤 기업가치에 커머스 영역에 투자자들이 부여한 가치(‘Value-add’)는 거의 전무하다”며 “이번 계약이 SK텔레콤의 기업 가치를 5~10% 수준 높일 수 있는 호재로 평가한다”고 설명했다.

국민연금이 주요 출자자로 참여하면서 ‘당분간 SK그룹이 11번가를 매각할 의지가 없다’는 점을 시장에 알린 효과도 봤다. 국민연금을 비롯한 FI 측이 투자심의위원회 직전까지도 SK측이 향후 매각 의사가 없는 점을 보장할 것을 요구한 것으로 알려졌다. IB업계에선 SK가 지난해 신세계그룹과 11번가 투자 유치를 두고 협상을 둔 공방 과정에서 "경영권을 내놓을 것"이란 이야기가 돌기도 했다. H&Q 이후 접촉할 잠재적 투자자들에게도 당분간 SK가 이커머스 사업에서 손을 떼지 않을 것이란 신호를 준 셈이다.

*H&Q “미소진자금(드라이 파우더) 투입에 트랙 레코드 확보까지”

운용사(GP) 역할을 맡은 H&Q도 일정정도 성과를 거뒀다. 무엇보다 국민연금을 핵심 출자자로 초대해 투자를 마쳤다는 점에서 뚜렷한 ‘트랙 레코드’를 쌓았다는 평가다. 신규 블라인드 펀드 조성을 앞두고 하반기 PEF간 경쟁이 치열해지는 가운데 일정정도 성과를 거뒀다. H&Q는 지난 2013년 3호 펀드를 끝으로 이렇다 할 블라인드펀드 결성에 나서지 못했다.

여기에 더해 기존 투자금 회수 압박에서도 한 숨 돌릴 것이란 평가도 나온다. 신규 펀드 조성을 앞두고 주요 보유 매물인 ‘잡코리아’ 등 투자 회수에 속도를 낼 것이란 전망도 나왔지만 이번 11번가 투자로 단기간 내 성과를 보여야 한다는 압박도 덜었다. 향후 잡코리아를 둔 전략적투자자(SI) 등 원매자와 인수 협상에서도 목소리를 더 낼 수 있을 것이란 평가가 나온다.

-

[인베스트조선 유료서비스 2018년 06월 22일 07:00 게재]

이미지 크게보기

이미지 크게보기