사실상 2년 내 투자 완료 지침

딜 피버(Deal fever) 물론 투자 질 저하 우려도

-

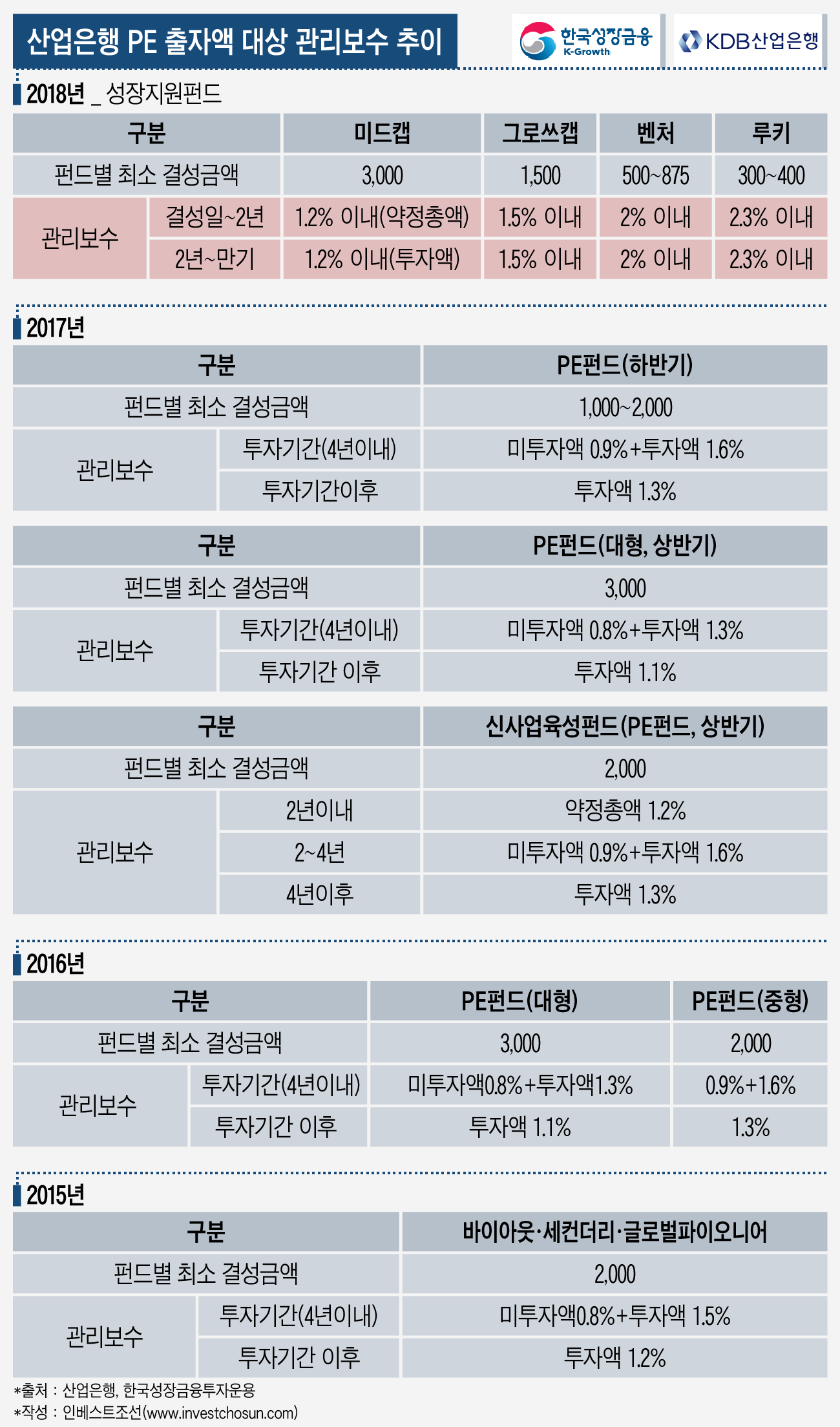

박해지는 사모펀드(PEF)의 관리보수(Management Fee)가 관행처럼 굳어지고 있다. 국내 대표적인 기관출자자(LP)인 산업은행의 관리보수는 1% 초반대로 떨어졌고, 운용사(GP)들은 이마저도 투자 기한의 절반인 2년 내에 투자를 완료해야 받을 수 있게 됐다. 벌써부터 운용사들의 펀드 소진을 위한 딜 과열양상(Deal fever)의 우려를 낳는가 하면 살림살이가 팍팍해지는 운용사(GP) 투자의 질을 떨어뜨릴 수 있다는 지적까지 나온다.

산업은행과 한국성장금융은 올 해 첫 PEF 위탁운용사를 선정했다. 단일 펀드규모 3000억원 이상으로 조성해야 하는 미드캡(Mid-cap) 분야부터 300억~400억원 규모로 조성하는 루키리그까지 운용사 선정을 완료했다. 산업은행은 경쟁률 1대 1에 그쳤던 미드캡 분야에서 3곳의 운용사를 최종 선정했고, 1200억원가량을 각각 출자할 계획이다.

산업은행의 이번 출자사업에선 까다로워진 관리보수 조건이 도마 위에 올랐다.

-

GP들의 투자기한은 4년, 약정총액에 대해 지급하는 관리보수는 2년으로 제한했다. 2년이 지난 이후부터는 투자잔액, 즉 투자한 금액에 대해서만 보수를 지급하는 조건을 달았다. 지난해까지만 해도 산업은행은 투자기한(4년) 내 미투자 잔액에 대해서도 보수를 지급해 왔으나 올해부터 조건을 변경했다. 사실상 2년 내 투자자금을 소진하라는 의미로 받아들여지고 있다.

산업은행으로부터 출자 받은 한 운용사 관계자는 "산업은행의 관리보수 조건이 이렇다 보니 매칭하는 LP들 또한 조건을 산업은행과 대부분 유사한 구조를 제시하고 있다"며 "산업은행으로부터 출자 받아 블라인드펀드 결성이 수월해 진 것은 좋지만 벌써부터 2년 내 투자를 완료해야 하는 걱정이 앞서는 게 사실이다"고 밝혔다.

사실 이 같은 관리보수의 기준은 사실상 국민연금으로부터 시작됐다.

올 하반기 본격적인 PEF 출자를 구상하고 있는 국민연금의 GP관리보수는 3000억원 규모 이상 펀드 대상 0.6%, 1000억~3000억원 펀드에 대해선 0.8% 수준이다. 그나마 국민연금은 올해부턴 성과보수(Carry Fee)에 대한 캐치업(Catch-up) 제도를 도입해 운용사들의 참여 유인을 높였다. 산업은행의 경우 이마저도 없는 실정이다.

팍팍해지는 관리보수는 '감사' 눈치를 볼 수밖에 없는 LP들의 처지(?)에서 비롯됐다는 평가도 있지만, 국민연금과 산업은행에 집중된 국내 LP 출자 구조가 근본적인 원인이란 분석도 있다.

국내 PEF 운용사 한 대표급 관계자는 "우리나라 LP들은 국민연금과 산업은행이 앵커투자자로 참여하면 매칭을 시켜주는 식의 출자가 대부분이기 때문에 이들이 앵커로 참여하지 않으면 다른 LP들에게 명함도 내밀지 못한다"며 "연금과 산업은행 관리보수가 1%에도 미치지 못하는데 다른 LP들에게 1.5% 이상 달라고 못하는 거 아니냐"고 했다.

마땅한 투자처를 찾지 못한 PEF의 자금들이 대체투자와 M&A 시장에 집중되고, 2년이란 빠른 시일 내에 펀드를 소진해야 하는 운용사들의 조급함이 중첩되면서 기업들의 밸류에이션(기업가치평가)만 높아지는 계기가 될 것이란 우려도 나온다.

PEF 업계 한 관계자는 "운용사들이 제대로 된 매물을 찾아 투자하려면 원펌-원펀드(One Firm-One Fund) 전략이 필요한데 국내 출자 구조에선 사실상 쉽지 않다"며 "목마른 GP들이 바이아웃 (경영권 거래)외에 자꾸 다른 것에 기웃거리는 상황에서 과연 질 높은 투자가 이뤄질 수 있을지는 미지수다"고 말했다.

실제로 국내에서 활약하는 주요 운용사들은 최근 들어 한방을 노리는 투자 보다 수익이 크지는 않지만 부동산과 같이 꼬박꼬박 수익을 창출할 수 있는 분야에 집중하는 모습도 보인다.

LP들의 보수적인 수수료 정책은 앞으로 지속할 것이란 전망도 나온다. 외국 주요 LP들의 경우도 마찬가지로 국내 LP사이에서도 공동투자(Co-investment)에 대한 수요가 늘면서 GP에 대한 의존도를 계속 낮춰갈 가능성도 거론되고 있다.

-

[인베스트조선 유료서비스 2018년 06월 27일 17:05 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기