대기업 위축되고 대내외 변수 많아…PEF가 대안으로

유동성 많고 경쟁 치열…고가 투자시 회수 난항 우려

-

국내 자본시장에서 '거래 기근 현상'이 장기화되는 분위기다. M&A부문이 특히 심각한 상황. 경쟁사 간에도 서로 일감이 없음을 확인하고 달갑지 않은 안도감을 느끼는 기류가 감돈다.

그나마 간혹 매물로 나오거나 나올 것으로 예상되는 우량 기업의 인수 경쟁은 격화됐고, 이것이 가격 상승으로 이어지고 있다. 풍부한 유동성에 힘입어 당장의 거래는 성사되더라도 수년 안에 실패한 투자로 확인되는 사례가 쏟아질 것이란 우려가 나온다.

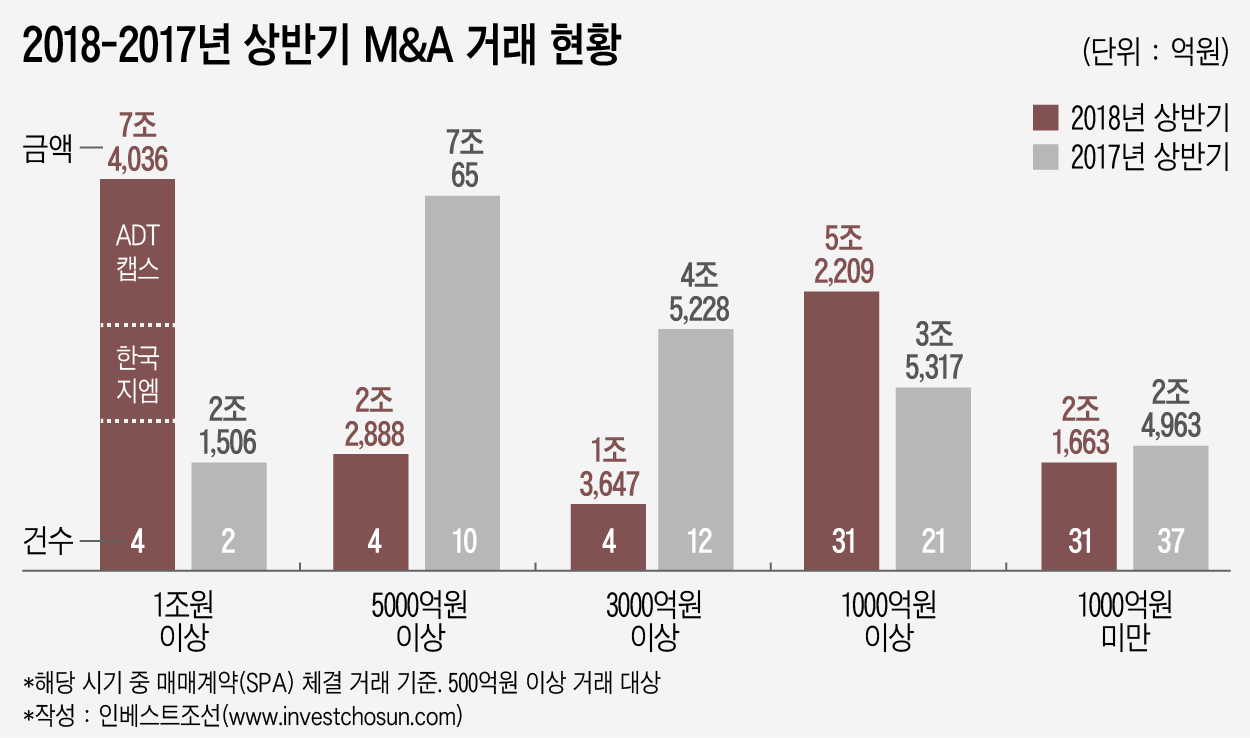

인베스트조선 리그테이블 집계 결과, 상반기 M&A 시장에선 모두 18조4000억원대 거래가 이뤄졌다. 작년 상반기엔 19조7000억원대 거래 계약이 체결됐다. 금액 면에선 두드러지게 줄어든 것은 아니지만 면면을 살펴보면 중대형 거래가 감소했다.

ADT캡스와 CJ헬스케어는 사실 작년부터 이어져 온 거래로 속도를 냈으면 지난해 계약이 체결될 수도 있었다. 한국지엠 사태는 올해 상반기를 흔든 이슈이나 주주들의 우선주 투자를 통상의 M&A로 보기는 어렵다. LG그룹의 ZKW 인수는 협상에만 2년 이상 걸렸다. 금호타이어도 작년 성사 직전까지 갔었던 거래다.

시장에서 가장 핫한 이른바 3000억~5000억원대의 중대형 거래는 더 줄고 있다. 이로 인해 자문사와 금융사들은 새로 시작하는 거래들은 시장에서 관심도 가지지 않을 정도로 작은 것들뿐이라며 답답함을 토로하는 경우가 많다. 사실 과거와 비교하면 글로벌 IB들이 매각 주관을 맡고 있는 헬스밸런스, 웅진식품, 메타넷비즈니스서비스 등 중형 거래는 예전 같으면 수임하지 않아도 아쉽지 않았을 거래다.

-

IB들은 먹거리가 줄어든 M&A 대신 블록딜, IPO, 해외 채권 발행 등 캐피탈마켓에서 활로를 찾고 있다. 회계법인들은 원매자를 먼저 찾은 후에야 거래 수임을 바랄 수 있고, 법무법인에선 대표급 파트너가 1000억원도 안 되는 거래를 직접 챙기기도 한다. 그나마 한동안 뜨겁던 지주사 전환 자문 먹거리는 슬슬 끝물이라는 평가다.

자본시장의 '생기' 감소는 대기업들의 신규 투자에 대한 보수적인 태도가 한 요인으로 꼽힌다.

정부 견제가 강화하면서 대기업들은 국내서 더 이상 새로운 시도를 하려 하지 않고 있다. 그룹 전반에 미치는 부정적 영향 때문에 법에 저촉되는 경우가 아니라면 계열사를 파는 것도 조심스러워 한다는 평가다.

대내외 변수도 많다. 국내 경기는 갈수록 악화하고 북한 문제 등 시장을 들썩이게 하는 사건은 많아졌다. 국내 제조업에 경고등이 켜진 지는 오래인데 이를 대체할 산업은 마땅치 않다. 좋은 매물이나 투자건이 많이 나올 수 있는 장이 아니다 보니 원매자들이 적극적인 움직임을 보이기도 어려운 상황이다. 대기업 계열을 제외하면 지난해의 락앤락이나 모림 등 수천억원대 알짜 매물은 극히 희귀하다.

그나마 사모펀드(PEF)가 매각자로서든 인수자로서든 침체한 M&A 시장의 물꼬를 틀 주체가 될 것으로 기대된다. PEF 시장에 유입되는 유동성이 매년 늘어나면서 운용사들의 투자 욕구는 커지고 있다. 새 펀드를 결성하거나 출자자(LP)들에 수익을 돌려주기 위해 매각 작업도 반복적으로 진행해야 한다.

PEF에 줄을 대려는 움직임은 활발하다. 자문사들은 다른 우량 포트폴리오 매각 자문을 맡기 위해 어려운 매각 작업을 자청하고 PEF 전담 자문 인력을 확충하기도 한다. 금융사들은 돈독한 관계를 쌓기 위해 PEF 결성 초기부터 LP로 참여하고 있다.

PEF들이 유동성도 많고 거래 의지도 강하다 보니 점차 거래가 늘 수 있지만 부실투자 가능성도 커질 것이란 지적이 나온다.

과거엔 선호하지 않던 세컨더리 거래를 적극 고려하겠다는 PEF가 많아졌다. 그러나 고점에 매각하는 PEF의 회수 전략을 감안하면 인수자의 부담은 커진다. 여러 원매자가 경쟁하는 경우는 더욱 심하다.

최근엔 주요 LP들의 투자금 조기 소진 압박도 강해지는 추세다. 관리보수율은 낮아지는데 그나마도 조기에 투자를 집행해야 받을 수 있다. 자금 소진에 급급하면 회수 전략을 짜는 데는 소홀할 수밖에 없다.

M&A 자문사 관계자는 “M&A 시장은 당분간 유동성이 풍부한 PEF가 주도할 것으로 보인다”며 “투자 소진 부담 때문에 고가에 투자했다가 2~3년 후 회수할 때 경기가 좋지 않으면 대규모 손실을 보거나 문을 닫는 운용사가 쏟아질 가능성이 크다”고 말했다.

-

[인베스트조선 유료서비스 2018년 07월 04일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기