높아진 몸값에 평가 엇갈려

-

웅진식품 M&A에 참여한 인수후보 20여 곳에 투자설명서(IM)가 배포되며 본격적인 절차에 들어갔다.

9일 투자은행(IB) 업계에 따르면 웅진식품 매각자 측은 지난주부터 비밀유지계약(NDA)을 맺은 인수후보들에 투자설명서(IM)를 배포하고 있다. 국내와 해외, 전략적투자자(SI)와 재무적투자자(FI) 등 20여 곳의 다양한 인수후보가 IM을 수령한 것으로 알려졌다.

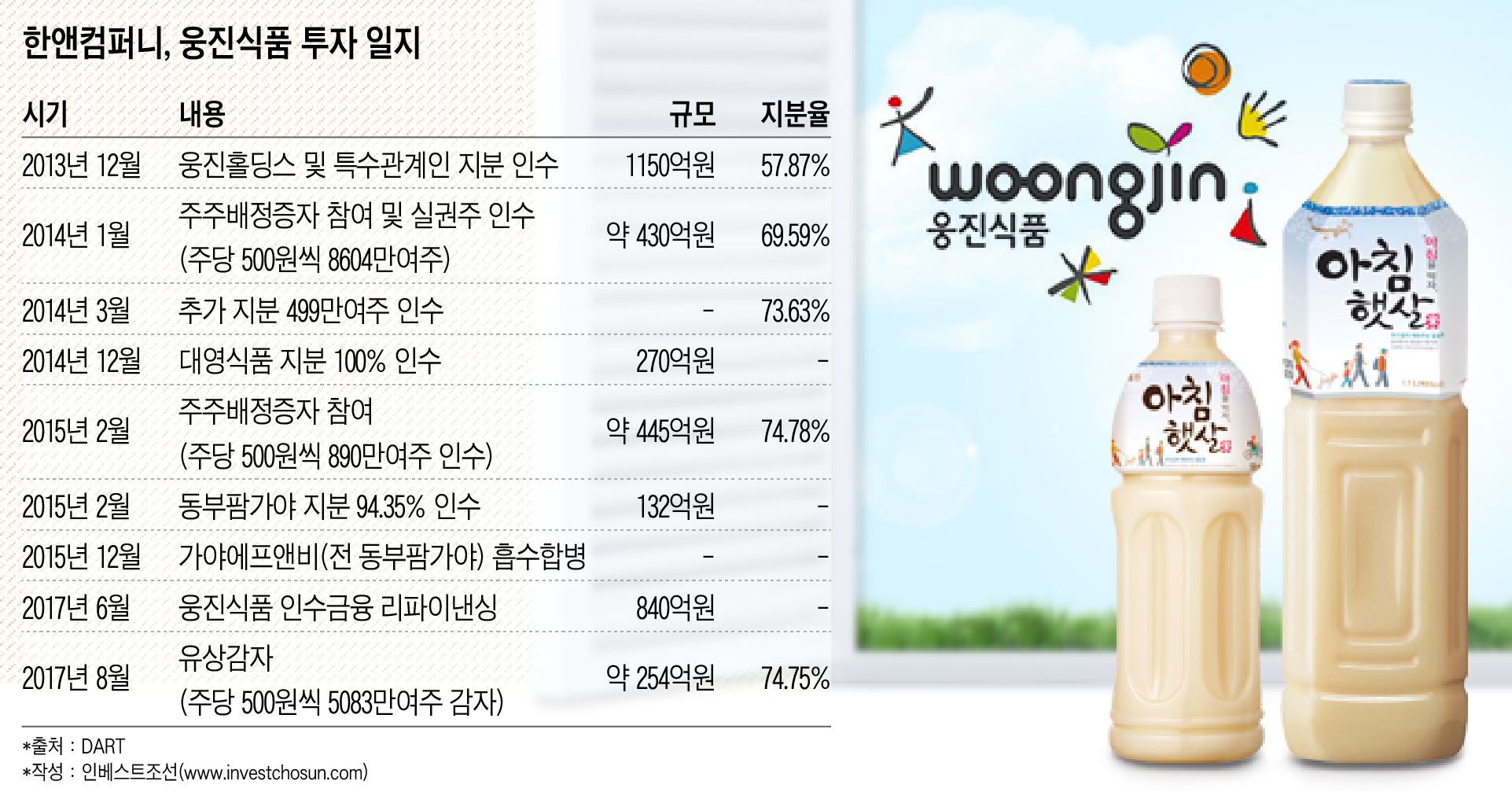

한앤컴퍼니는 2013년말 1150억원을 들여 웅진식품을 인수했다. 이후 두 차례 유상증자를 진행하고 별도로 추가 지분을 인수하기도 했다. 인수 당시 다른 경쟁자들보다 크게 높은 금액을 써내며 우려를 사기도 했으나 실적 개선에 성공했다.

-

한앤컴퍼니는 경영효율화를 추진하며 대영식품, 동부팜가야 등 유사 기업을 사들이는 볼트온 전략을 폈다. 인수 당해 43억원에 불과했던 상각전영업이익(EBITDA)는 지난해 199억원까지 늘었다. 주력인 상온주스 부문 점유율은 2013년 매각 당시 15%(3위)에서 작년 19%(2위)로 높아졌다.

쥬스업계 수위권 업체에 인수자들의 관심이 높다. 2013년엔 한앤컴퍼니 외에 신세계, 아워홈, SPC 등이 관심을 보였고 이번엔 동아오츠카, 현대투자파트너스, 동원그룹, IMM PE 등이 인수 후보로 거론되고 있다.

웅진식품의 예상 몸값은 크게 올라갔다. 첫 매각 당시엔 1000억원을 넘기기도 어려웠지만 이번엔 3000억원 이상에 거래될 것이란 전망이 많다. 매각자 측은 지난해까지 연평균 5% 수준으로 성장하던 국내 음료시장이 앞으로는 6%대 성장할 것이라고 보고 있다.

웅진식품에 대한 시장의 평가는 엇갈린다. 투자업계 관계자는 “자산이 더해졌고 이익 규모가 늘었기 때문에 거래 금액도 커지는 것이 당연하다”고 말했다. 반면 한 식품사 관계자는 “음료와 식품은 비슷한 듯 보여도 유통 과정에서 시너지효과를 내기 어렵다고 봤고 거론되는 금액대도 높아 인수를 검토하지 않기로 했다”고 말했다.

-

[인베스트조선 유료서비스 2018년 07월 09일 18:02 게재]

이미지 크게보기

이미지 크게보기