올 상반기 게임업계 실적, 줄줄이 적자

하반기 신작도 대작이 없어 기대감 낮아

-

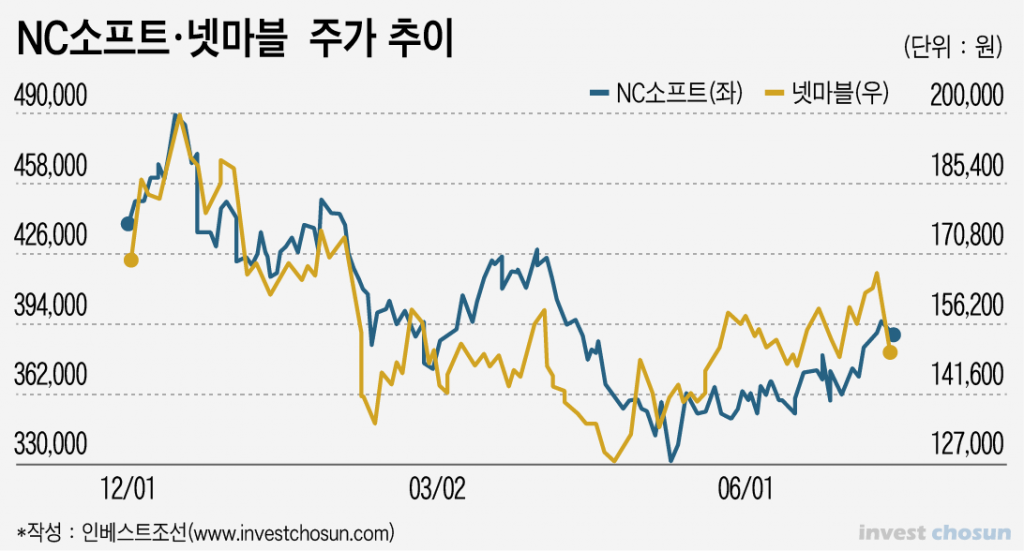

게임업계에 대한 투자심리가 한풀 꺾였다. 올 초부터 대표 게임주 넷마블과 엔씨소프트의 주가가 하락세다. 작년 말까지 네이버, 카카오 시총에 맞먹을 수준까지 크게 올랐던 것이 무색할 정도다. 국내 게임사들의 성장 모멘텀에 제동이 걸렸다는 분석이다.

-

증권사들은 잇따라 넷마블과 엔씨소프트를 대상으로 한 기업분석 보고서에서 부정적 의견을 냈다. KTB증권은 두 회사에 대한 투자의견으로 중립(Hold)를 유지했고 DB금융투자는 매수(Buy)에서 중립으로 하향 조정했다.

2분기 게임업계의 실적은 좋지 않았다. 줄줄이 영업적자를 면하지 못한 중소형 게임사뿐만 아니라 대형 게임사들도 마찬가지다. 넷마블은 지난해 같은 시기에 비해 소폭 매출이 상승했으나 신작 출시로 인한 마케팅 비용 증가로 같은 기간 영업이익은 14% 감소해 예상치를 하회할 것으로 보인다. 엔씨소프트의 2분기 매출액과 영업이익은 지난 분기 대비 각각 10%, 20% 줄어든 것으로 추정된다.

전문가들은 국내 게임사들의 성장 모멘텀이 부족하다고 입을 모은다. 한국 게임이 모바일 시장에서 다른 국가들과 비교해서 상대적으로 부진하고 있기 때문이다. 성장률이 지체되고 있는 온라인 시장에서 한국은 2위를 차지하고 있지만 빠르게 성장하고 있는 모바일 시장에선 4위에 불과하다. 국내 모바일 시장은 오히려 성장률이 둔화돼 정체기에 접어들었다.

하반기 국내 게임시장 전망도 그리 밝아 보이지 않다. 컴투스, 펄어비스, 넷마블, 카카오, 엔씨 등 국내 주요 게임사들이 하반기 글로벌 신작 출시를 앞두고 있다. 작년 3월부터 지금까지 국내 게임 출시를 막고 있는 중국을 대신해 일본이나 북미, 유럽시장을 노린다. 그러나 성장을 이끌만한 대작이 없다는 평가다.

이민아 KTB투자증권 연구원은 "넷마블의 경우 ‘블레이드&소울 레볼루션’ 이후 기대작 라인업이 부족한 점을 고려하면 게임 출시 이후 매도 추천"하고 "엔씨소프트의 경우 ‘리니지M’의 점진적 매출 하향 안정화와 신작 출시 부재로 감소세 이어질 전망"이라고 전했다.

권윤구 DB금융투자 연구원은 "중국 판매 허가가 계속해서 지연되고 있는 점을 감안, 넷마블의 '블레이드&소울 레볼루션'과 '리니지2 레볼루션' 중국 출시에 대한 기대감이 주가에 선반영돼 추가 상승여력이 높지 않다"고 밝혔다. 엔씨는 '아이론 레기온즈 오브 워', '팡야 모바일' 외에는 하반기 예정된 대작 출하가 없어 결국 '리니지M' 매출감소에 따른 4분기 이익 감소를 염두에 둬야 한다고 덧붙였다. 신작의 대략적인 출시일을 가늠하기도 힘든 상황이기 때문에 기대감이 발현되기까지는 상당한 시간이 필요할 것이라는 예상이다.

-

[인베스트조선 유료서비스 2018년 07월 17일 15:18 게재]

이미지 크게보기

이미지 크게보기