5G시대 대응할 차별화된 전략 필요

하현회號 출범, 향후 경영전략 관심

-

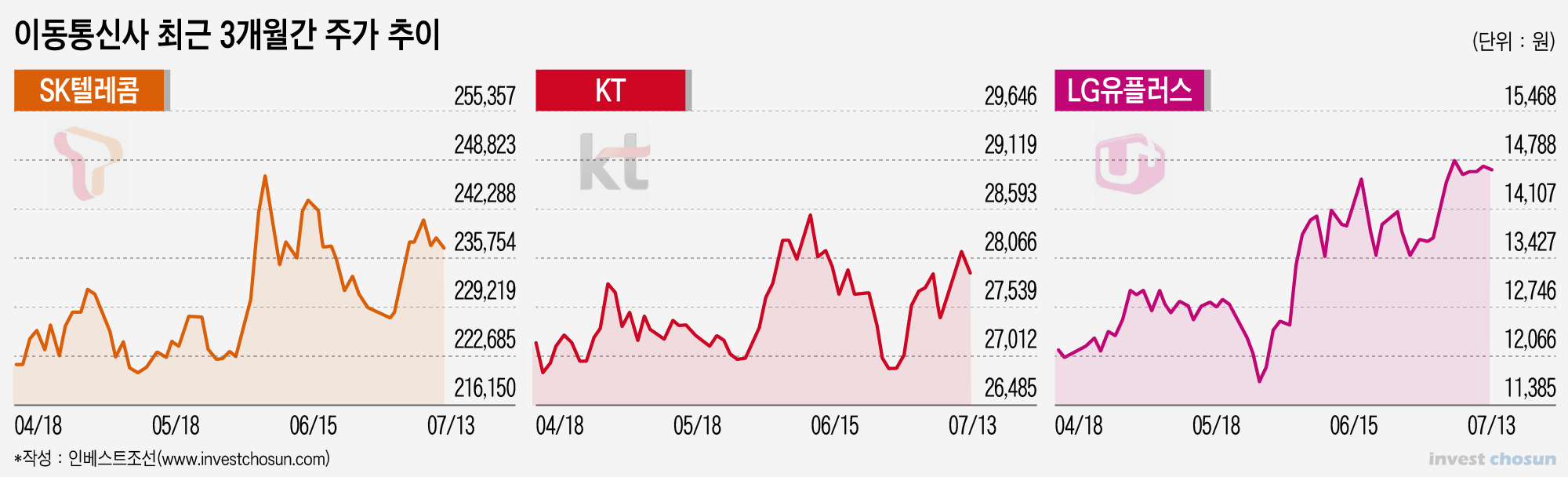

최근 통신사를 향한 투자심리가 다시 살아나고 있는 가운데 ‘3위’ LG유플러스의 상승세가 주목을 끌고 있다.

한동안 시장에서는 이동통신업의 성장 한계와 정부의 통신비 규제 등의 우려로 통신주에 대한 관심이 떨어졌다. 최근 유료방송 규제 합산 일몰로 통신사의 케이블TV 인수 가능성이 커지고, 내년 5G 상용화가 구체화되면서 업황 회복을 향한 기대감이 높아지고 있다.

-

특히 3사 중 LG유플러스의 양호한 실적이 눈에 띈다. LG유플러스는 올 1분기 2451억원의 영업이익(회계 기준 변경 전)을 기록해 3사 중 유일하게 실적 상승세를 보였다. 증권업계는 LG유플러스가 2분기 작년 같은 기간에 비해 약 16.5% 늘어난 최대 2424억원의 영업이익을 기록할 것으로 예상하고 있다. SK텔레콤의 영업이익 추정치는 3842억원, KT는 3967억원으로 작년 같은 기간보다 각각 9.2%와 11.3% 감소했을 것으로 관측된다.

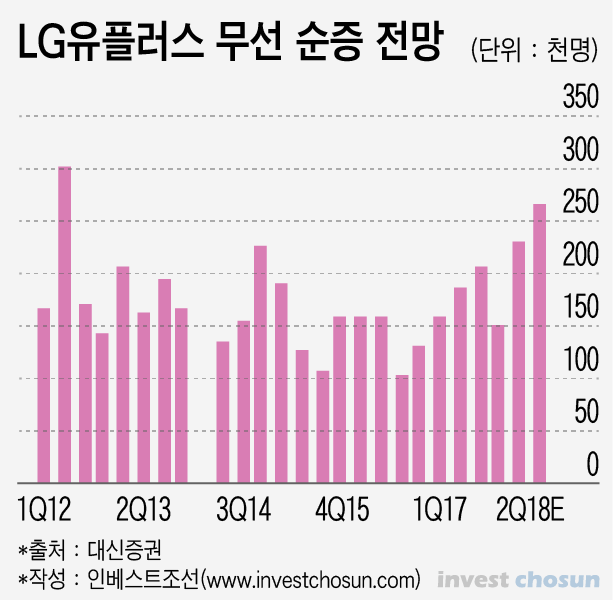

호실적엔 공격적 행보가 반영됐다. LG유플러스는 지난 2월 업계 최초로 무제한 데이터요금을 출시하며 1분기에 가장 큰 무선가입자 증가 폭을 기록했다. IPTV 분야에서도 신규 가입자가 가장 많이 늘었다. LG유플러스는 1분기 무선가입자 1341만명을 기록해 전년동기에 비해 6% 증가했다. IPTV도 367만2000가구를 모집해 가입자가 14.9% 증가했다.

-

투심이 쏠리면서 LG유플러스 주가도 상승세다. LG유플러스는 올해 4월과 5월 1만1700원으로 최저가를 기록한 이후 7월 17일 1만4850원 최고가를 기록하며 상승세를 탔다. 증권업계에선 최근의 LG유플러스 주가 흐름이 한동안 이어질 것으로 예상하고 있다. 양호한 실적 예상치, 마케팅 비용 감소, 무선 가입자 순증과 더불어 당국의 통신사에 유리한 규제 이슈가 부각되고 있기 때문이다.

LG유플러스가 타사에 비해 상대적으로 ‘통신업’에 집중해 온 것도 투자자들에게 매력으로 작용하고 있다. 업계 1위인 SK텔레콤은 ADT캡스 인수와 11번가 투자 유치 등 ‘탈통신’에 집중하며 본업인 통신업에선 힘을 빼고 있다는 인상을 줬다. KT는 황창규 회장이 정치자금법 위반 혐의로 경찰의 수사를 받으며 ‘수장 리스크’가 계속되고 있다.

하반기 전망과 관련해 신은정 DB금융투자 애널리스트는 “3위 사업자의 가입자 순증이 유리해진 상황에서 올해 연간 전체 무선 수익 성장에 무리가 없을 것으로 판단되며, 유료 방송시장 인수·합병 기대감은 주가적 측면에서의 모멘텀으로 작용할 수 있다”고 내다봤다.

LG유플러스에 대한 투심이 계속 이어질지는 미지수다. 향후 통신업 판도는 ‘새 판’인 5G 세대 대응이 관건이다. 지난달 열린 5G 주파수 경매에서 SK텔레콤과 KT는 나란히 최대 대역폭을 확보했다. LG유플러스는 5G 주파수 경매에서 경쟁사들보다 적은 80㎒만 확보해 속도 경쟁을 넘는 차별화된 전략 수립이 필요한 상황이다.

이 와중에 LG유플러스는 하현회 부회장을 새 수장으로 맞았다. 하 부회장은 18일 "LG유플러스 2분기 성과 공유회"에 참여해 “혁신을 통한 변화”를 강조하며 의지를 내보였다. 케이블TV인수, 넷플릭스 제휴 등 풀어야 할 문제가 많은 상황이라 신임 대표의 역할이 클 것으로 예상된다. LG유플러스는 올해 초부터 CJ헬로비전을 비롯해 다른 업체에 대해서도 인수를 검토하고 있다고 밝힌 바 있다.

업계에선 경영전략에 큰 변화는 없을 것으로 예상하고 있다. 김홍식 하나금융투자 애널리스트는 “신임 하현회 부회장이 지주회사 대표로서 기존 LG유플러스 경영에 어느 정도 관여를 하기도 했고, 이혁주 CFO가 LG유플러스에 잔류하면서 수익성 위주 경영 정책은 유지될 가능성이 크다”고 분석했다.

-

[인베스트조선 유료서비스 2018년 07월 19일 11:46 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기