구조조정 전문 GP 10여 곳 눈독

공동 운용사, 시너지 효과 있어야

-

시장 주도 구조조정 활성화라는 중책을 안은 기업구조혁신펀드가 출범을 앞두고 있다. 먹거리가 많아질 구조조정 시장을 선점하기 위한 운용사(GP)들의 물밑 경쟁이 치열하다. 펀드 취지를 감안하면 얼마나 어려운 기업에 투자하고 회생시킨 이력이 있느냐에 따라 운용사들의 희비가 엇갈릴 것으로 보인다.

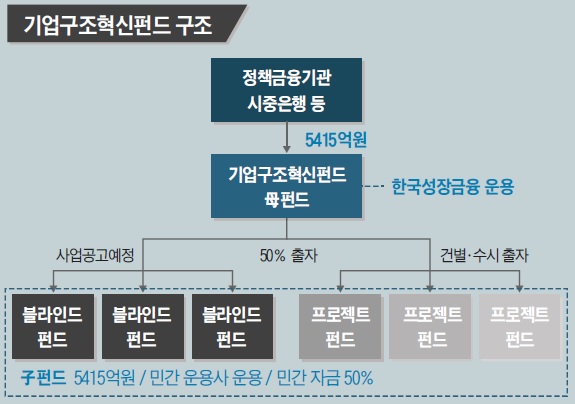

기업구조혁신펀드는 시중은행과 정책금융기관이 출자해 결성하는 모(母)펀드다. 같은 규모의 민간 자금이 더해져 결성하는 자(子)펀드까지 합하면 총 1조원대 규모로 운용된다. 한국성장금융투자운용이 모펀드, 민간 운용사가 자펀드의 운용을 맡는다.

자펀드는 블라인드펀드와 프로젝트펀드로 구성된다. 한국성장금융은 이르면 이달 중 블라인드펀드 운용사 선정 설명회를 진행하고 사업 공고를 낼 계획이다. 올해는 3곳의 운용사를 선정하며, 개별 블라인드펀드 규모는 1000억원 이상으로 예상된다. 잔여 자금으로 내년에도 블라인드펀드 출자 사업이 진행될 전망이다.

-

10여 곳의 운용사가 블라인드펀드 결성에 관심을 갖고 한국성장금융과 접촉 중이다. 아직 참여 여부를 고심 중인 곳들도 있어 실제 경쟁률은 더 높아질 가능성도 있다.

운용사들이 관심을 갖는 이유는 정부가 민간 구조조정 시장 육성에 공을 들이고 있기 때문이다. 한국형 사모펀드(PEF) 출범 취지가 무색하게 지금까지 PEF를 활용한 민간주도 구조조정 성과는 거의 없다시피 했다. 그러나 정부의 강력한 의지를 감안하면 앞으로도 시장을 만들기 위한 출자 사업은 이어질 가능성이 크다. 기업구조조정 촉진법이 일몰된 상황이라 이번 펀드의 중요성은 더 커졌다.

한국성장금융도 일회성 사업에 그칠 것으로 보고 있지 않다. 관련 업계에선 다소의 부작용이나 부족한 점도 있겠지만 차차 조정해가면 된다는 의견이 많다.

한 운용사 관계자는 “앞으로도 기업구조혁신펀드 사업이 이어질 것이기 때문에 첫 단추를 잘 꿰면 운용실적(트랙레코드)이 쌓이고 다음 펀드 결성에서도 유리한 고지를 선점하는 선순환 효과를 낼 수 있다”고 말했다.

일부 운용사들은 통상의 경영참여형 투자 외에 구조조정 성격의 투자도 집행함으로써 운신의 폭을 넓힐 수 있다는 점에 매력을 느끼고 있다.

운용사들의 성패는 결국 얼마나 이번 펀드 취지와 맞는 실력을 갖췄느냐에 따라 갈릴 것으로 보인다. 정부가 밝힌 시장 주도 상시적 구조조정 활성화라는 목적과 한국성장금융의 펀드 운용 전략에서 그 실마리를 찾을 수 있다.

이번에 결성하는 블라인드펀드 중 절반 가량은 구조조정 목적 투자에 써야 한다. 운용사들은 위험 부담이 적고 성과를 내기 좋은 사전적 구조조정을 선호한다. 그러나 일정 비율은 사후적 구조조정에 쓰도록 하는 제한이 설정될 전망이다. 정부는 사정이 조금 어려운 기업을 돕는 것 보다는 회생기업 등 이미 구조조정을 거친 기업을 되살리는 것이 중요하다고 보고 있다.

다른 운용사 관계자는 “이번 펀드는 결국 얼마나 회생기업을 잘 살려낼 능력이 있느냐의 싸움으로 본다”며 “제안서 접수 전까지 회생기업 관련 트랙레코드를 최대한 쌓으려 하고 있다”고 말했다.

한국성장금융은 모펀드 자금을 프로젝트펀드보다는 블라인드펀드 쪽에 더 분배할 계획이다. 프로젝트펀드가 보다 단기 성공률이 높을 수 있지만 장기적으로 민간 시장을 만드는 것이 더 중요하다고 보고 있다.

구조조정에 전문성을 가진 운용사들의 관심이 높다. KTB PE, 큐캐피탈파트너스-우리프라이빗에퀴티자산운용, 오퍼스PE-NH PE, 나우아이비캐피탈-하나금융투자, 큐리어스파트너스-미래에셋벤처투자, YJA인베스트먼트 등이 후보로 거론되고 있다.

대부분 과거 구조조정전문회사(CRC) 시절부터 이름을 날리거나 최근 기업재무안정 사모펀드 운용 경험이 있는 곳들이다. 이번 펀드는 금융사 주도 구조조정의 한계를 벗으려는 목적도 있기 때문에 금융사로부터 부실자산을 받아 회생시킨 경험이 있다면 도움이 된다. 실적을 쌓은 운용역이 얼마나 있느냐도 중요한 요소가 될 전망이다.

SG PE, 케이스톤파트너스, 스틱인베스트먼트, 메디치인베스트먼트, 에버베스트파트너스, 프랙시스캐피탈 등 구조조정 실적이 있는 운용사에도 눈길이 모아졌다. 그러나 이들은 기존 펀드 소진 등 문제로 이번엔 참여하기 어려울 것으로 보인다. 관심은 있지만 다음 기회를 노리겠다는 곳도 있었다.

한국성장금융은 운용사들에 펀드 결성의 확실성을 강조하고 있다. 이 때문에 독립계-금융계 운용사들이 짝을 짓거나 손을 잡으려는 고민을 하고 있다. 독립계는 운용 능력이 좋고, 금융계는 자금 출자와 부실자산 발굴에서 유리하다. 다만 공동 운용사(Co-GP)는 각 평가항목에서 두 곳의 평균 점수를 받게 된다는 점은 감안해야 한다.

한국성장금융 관계자는 “공동 운용사의 경우 운용할 곳과 자금을 댈 곳을 각각 평가하는 것이 아니고 두 운용사가 낼 수 있는 시너지 효과가 중요하다”며 “100% 출자확약(LOC)을 받아오더라도 합격을 보장하지 않는다는 점을 강조하고 있다”고 말했다.

-

[인베스트조선 유료서비스 2018년 07월 24일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기