상반기 실적에 해외사업장 원가율 소폭 올려 반영

그럼에도 시장은 여전히 불신

지난해 7000원하던 주가는 5000원선으로

-

대우건설이 해외사업장에 대한 대규모 실사 후 첫 실적 발표를 했다. 회사 측에선 해외사업장 부실을 반영했다는 설명이다. 실적만 놓고 보면 그 규모는 그리 크진 않은 것으로 추산된다.

하지만 시장에선 대우건설에 대한 불확실성이 여전히 해소되지 않고 있다는 반응이다. 관련 사항이 구체적으로 알려진 바가 없다 보니 의구심도 커지고 있다.

지난 2일 대우건설은 올해 2분기 영업이익이 1617억원을 기록해, 전년 같은 분기(2458억원) 대비 34.2% 감소했다고 밝혔다. 상반기 기준으로는 전년 같은 기간보다 26.4% 감소한 3437억원에 그쳤다. 2분기 순이익은 867억원으로 지난해보다 33.6% 감소했으며, 상반기 기준 전년 대비 38.6% 감소한 1981억원을 기록했다.

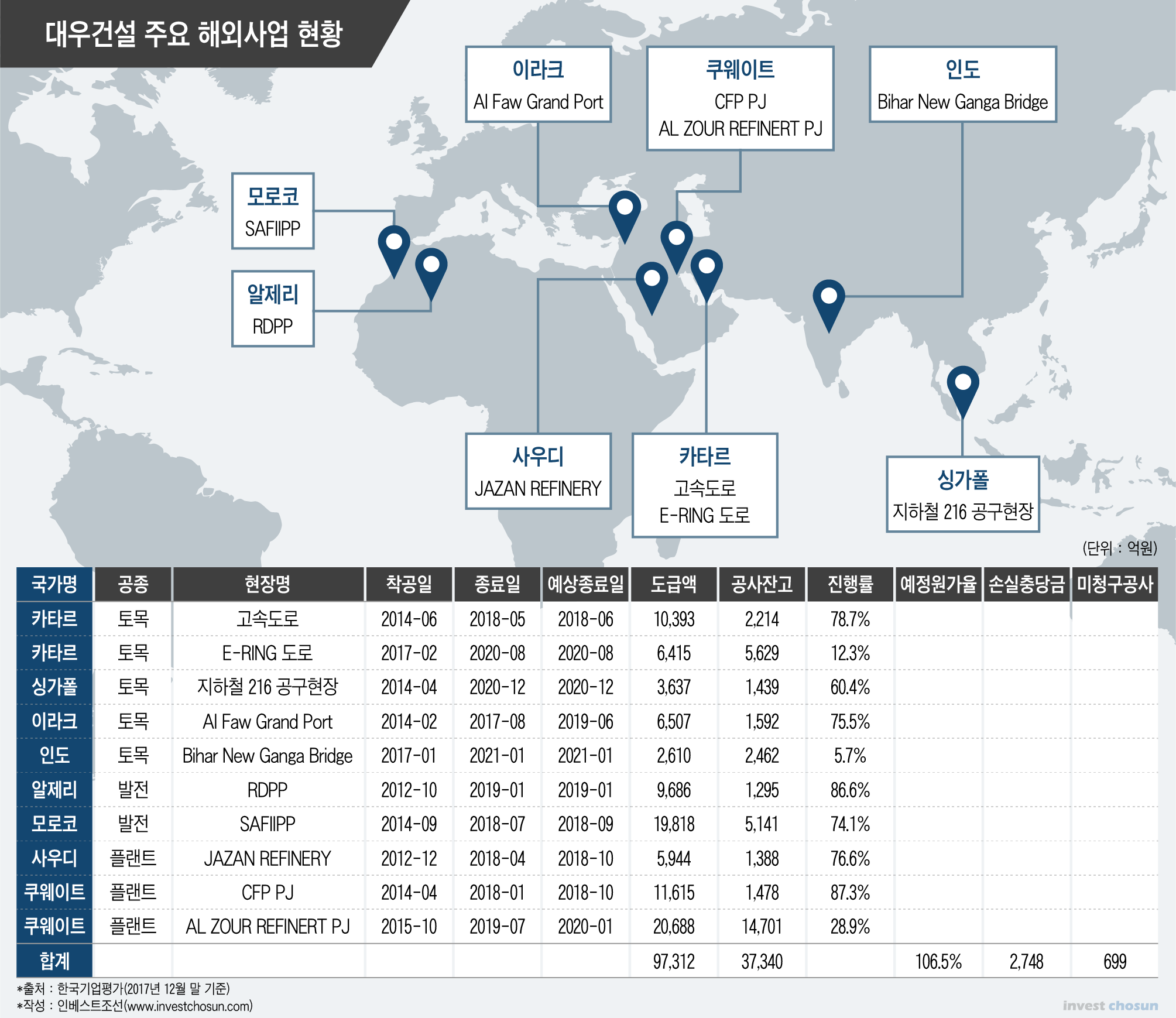

실적 감소에 대해 회사 측에선 올해 개정된 K-IFRS 도입 등으로 전반적으로 판관비(판매관리비)가 상승했기 때문이란 설명이다. 문제가 됐던 해외사업장의 부실 일부도 반영한 것으로 파악된다.

대우건설 관계자는 “이번에 나온 2분기 실적에 원가율이 높게 나온 해외 사업장 관련 부실을 다 반영했다”고 말했다.

-

이번 실적에 대해선 시장의 관심이 높았다. 무엇보다 산업은행 주관으로 해외사업장에 대한 대규모 실사가 이뤄진 후 나온 실적발표였기 때문이다.

산업은행은 지난해부터 대우건설 매각을 진행했다. 하지만 모로코 등 해외사업장 부실(약 3000억~4000억원)이 드러나면서 호반건설에 매각이 무산됐다. 이후 산은은 지난 4월부터 대우건설 해외사업장을 전수조사를 실시했다.

현재까지 알려진 바로는 어느 해외사업장의 부실이 얼마만큼 반영됐는지 구체적으로 밝혀진 바는 없다. 다만 증권사들 분석에 따르면 기존보다 보수적인 회계기준을 적용함에 따라 원가율이 상승했다. 김선미 KTB투자증권 연구원은 “해외 플랜트 현장 원가율을 재검토하면서 추가비용이 발생했다”라며 “플랜트 원가율이 1분기 95.3%에서 2분기 108%로 증가했다”라고 말했다.

이번 실적을 두고 일부 증권사 연구원은 우려했던 빅베스(부실채권 처리)는 없었다는 설명이다. 교보증권의 백광제 연구원은 “최근 주가가 추가적인 해외 빅베스 우려로 다소 부진하지만, 이번 실적발표를 통해 실적 신뢰도가 회복됐다”고 말했다. 실적 대비 저평가가 극심하다는 점에서 최선호주(Top-Pick)로 추천하기도 했다.

하지만 반대의 목소리도 들린다.

상대적으로 보수적인 관점에서 회사를 분석하는 신용평가사 연구원들은 해외사업장 관련 리스크가 해소되었다고 보기 힘들다는 견해를 보인다.

한 신용평가사 관계자는 “과거처럼 대규모 적자는 나지 않을 거라고 보지만, 그렇다고 전혀 리스크가 없다고 보기도 힘들다”라며 “해외사업장에선 언제든 지속적으로 손실이 날 수 있기 때문에 재무제표에 부실이 반영됐다고 정확하게 말하기 힘들다”라고 말했다.

투자금융(IB)업계에서도 이번 결과를 납득하기 어렵다는 반응이다.

지금의 결과만 놓고 보면 고작 몇 백억 수준의 부실 때문에 호반건설이 대우건설 인수를 포기한 꼴이 됐기 때문이다. 한 IB업계 관계자는 “산은의 전수조사 결과에 대해서 시장에 알려진 바가 없다”라며 “이를 실적에 반영했을 텐데 상반기 실적만 놓고 보면 호반건설이 호들갑을 떤 것으로 밖에 볼 수 없다”라고 말했다.

주가는 실적 발표 이후에도 계속 떨어져 5300원 선에 머물고 있다. 호반건설이 인수하기로 한 주당 7700원에는 한참 못 미치는 가격이다.

-

[인베스트조선 유료서비스 2018년 08월 16일 07:00 게재]

이미지 크게보기

이미지 크게보기