하반기 위탁매매 꺾이면 중소형사는 더 힘들어질듯

위탁·WM·IB·투자 균형감 갈수록 중요해져…자본여력 중요

-

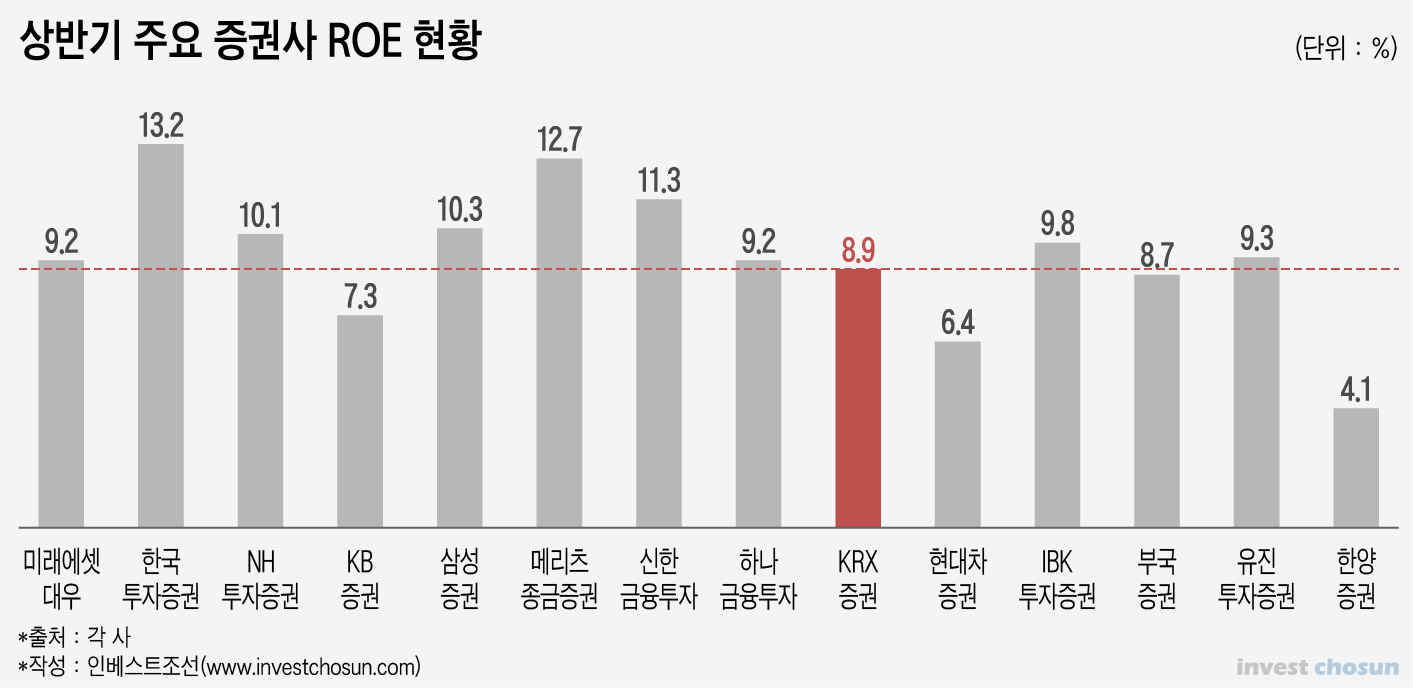

자기자본의 격차가 점점 더 실적으로 나타나고 있다. 올 상반기 대부분의 증권사가 사상 최대 실적을 갱신하며 호황을 누렸지만, 그 중에서도 대형 증권사들이 소형 증권사보다 자기자본이익률(ROE)이 훨씬 높았다.

6월 이후로 증시가 침체됨에 따라 위탁매매 수익이 많게는 30~40%에 달하는 소형 증권사들은 더욱 수익성이 악화할 전망이다.

올 상반기 실적 기준 자기자본 3조원 이상 종합금융투자사업자(대형IB) 7곳의 평균 ROE는 10.6%를 기록했다. 한국투자증권이 13.2%로 가장 높았다. KRX증권업 지수의 평균 ROE 8.9%를 크게 뛰어넘었다. 평균 이하 ROE를 기록한 대형IB는 KB증권 한 곳 정도였다.

반면 자기자본 1조원 이하 소형 증권사 중 실적을 발표한 5곳의 평균 ROE는 7.7%를 기록했다. IBK투자증권이 9.8%로 선전했지만, 두 자릿 수 ROE를 기록한 곳은 없었다. 자기자본이 1000억원대인 골든브릿지투자증권은 아예 적자를 냈다.

자기자본 2조원 안팎의 중위권 증권사들은 ROE가 10~12% 수준이었다. 오프라인 지점 운영 부담이 없는 키움증권이 18%로 가장 높았다.

대형IB 관련 제도가 정비된 2015년 이후 점차 나타나기 시작한 대형사·소형사 간 격차가 올해 상반기 눈에 띄게 드러났다는 평가다. 증시 호황으로 대부분의 증권사가 반기 기준 사상 최대 실적을 기록한 상황에서, 대형사는 수익성에 '플러스 알파'가 있음을 보여줬다는 것이다.

위탁매매에서조차 격차가 드러나기 시작했다. 대형IB 상위 7곳의 지난 2014년 기준 위탁매매 시장 점유율 합계는 43.47%였다. 올 1분기 말 기준으로는 49.58%로 급등했다. 지난해 말 49.03%에서 더 늘어난 것이다.

비대면 계좌개설이 허용되면 중소형사도 적은 비용으로 고객을 늘릴 수 있을 것으로 기대됐지만, 반대의 결과가 나왔다. 유진투자증권의 경우 판관비 부담으로 인해 위탁매매 부문에서 올 상반기 오히려 14억원의 적자를 내기도 했다.

한 대형 증권사 관계자는 "자본 여력이 큰 대형사는 거래 수수료를 없애거나 크게 낮추며 고객 유인 효과를 보고 있다"며 "대형사는 모집한 고객에게 대출이나 상품 판매 등으로 추가 수익을 얻을 수 있는 능력이 그만큼 더 크기 때문에 가능한 사업 구조"라고 말했다.

사업구조와 수익 기반도 달라지기 시작했다. 중소형사들은 올 상반기 대부분의 수익을 위탁매매와 자기매매를 통해 냈다. 위탁매매 수익의 평균 비중은 30%를 훌쩍 넘었다.

대형증권사 중 가장 높은 ROE를 기록한 한국투자증권의 경우 위탁매매 수익 비중이 22%에 불과했다. IB와 자산운용 부문이 각각 25%, 이자수익이 18%, 자산관리 부문이 11%의 수익을 냈다. 미래에셋대우의 경우 IB가 상반기 영업이익의 35%를 책임졌고, IB를 포함한 글로벌 부문의 수익 비중이 지난해 19%에서 올해 27%로 크게 늘어났다.

6월부터 본격적으로 증시 상황이 악화하며 증시일평균거래대금도 연초에 비해 급감한 상황이다. 하반기 위탁매매 수익을 기대하기 어렵다는 게 증권업계의 대체적인 전망이다. 이 경우 위탁매매 외에 다른 수익 기반을 마련한 대형사와, 그렇지 못한 소형사의 실적 격차는 더욱 벌어질 수밖에 없다는 지적이다.

다른 증권사 고위관계자는 "몇몇 중소형 증권사가 부동산 프로젝트파이낸싱을 중심으로 수익 다변화를 시도했고 일부는 성공했지만, 그마저도 시장이 닫히고 있는 중"이라며 "상반기 활황장에서도 위탁매매 수익을 내지 못하는 회사들이 확인되고 있는만큼 증권업계 재편의 속도가 점점 빨라질 것"이라고 말했다.

-

[인베스트조선 유료서비스 2018년 08월 19일 07:00 게재]

이미지 크게보기

이미지 크게보기