임차인은 싸게 빌리고 건물주는 공실 해결

서비스 차별화 움직임…”자본 있는 업체 필요”

-

‘공유 경제’가 새로운 경제 패러다임으로 급부상하는 가운데 ‘공간’ 공유 산업도 빠르게 성장하고 있다. 공간이 필요한 업체들은 원하는 면적만 비싸지 않은 임대료를 주고 빌릴 수 있고, 건물주는 공실을 줄여 건물 가치를 높일 수 있다.

이를 중개하는 업체들은 자기 브랜드 가치를 세우며 임대료 이익도 거둘 수 있어 서로에게 득이 된다. 관련 투자를 검토하는 회사들도 늘어나는 추세다.

부동산 서비스업체 콜리어스(Colliers)에 따르면 아시아 주요 도시 A등급 오피스 공간의 3~11%는 공유오피스가 점유하고 있다. 서울은 채 1%가 되지 않기 때문에 성장 여력이 남아 있다. 최근 수년간 국내외 공유오피스 업체들이 우후죽순 생겨났고, 투자 시장의 관심도 모이고 있다.

-

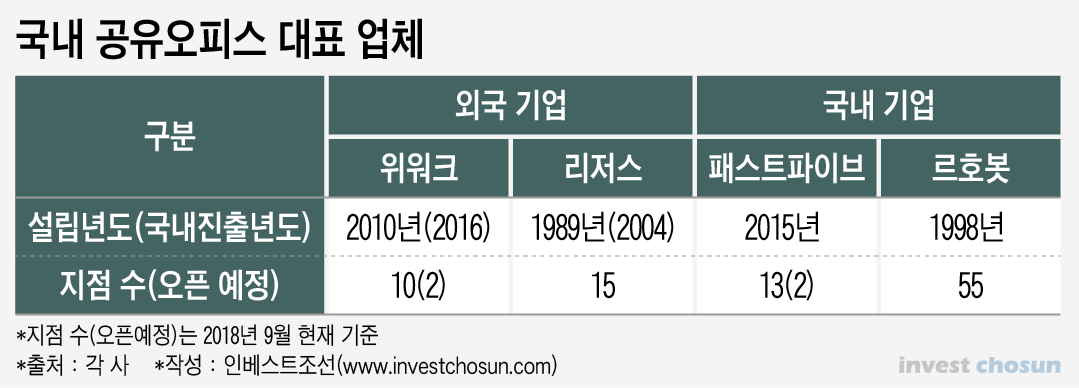

글로벌 공유오피스 1위 업체는 위워크(WeWork)다. 2016년 우리나라에 진출했고 2년만에 서울 요지에 10개 지점을 열었다. 작년 전세계서 8억8600만달러(약 1조원)의 매출을 올렸다. 아직 적자를 면치 못했음에도 지금까지 60억달러(약 6조7000억원)의 투자를 유치했다. 이 중 44억달러(약 5조원)를 소프트뱅크로부터 받았다.

국내에선 2015년 문을 연 패스트파이브(FastFive)가 선두 업체다. 일찌감치 손익분기점을 넘었고 2월엔 1000억원의 기업가치를 인정받으며 에이티넘인베스트먼트 등으로부터 200억원 규모 투자를 유치하기도 했다. 14곳의 지점을 가지고 있고, 10월과 12월에도 새 지점을 열 계획이다.

공유오피스 사업은 건물주로부터 공간을 임대한 후 수요자에 재임대(전대) 하는 방식으로 운영된다. 주요 임차인은 한 층의 전부를 사용하기 힘들지만 요지에 사무실을 얻고 싶은 초기 기업들이다. 공유오피스를 전대하는 과정에서 일정 규모의 마진은 더해지지만 임차인으로선 너무 큰 공간을 빌리지 않아도 되기 때문에 임대료를 아낄 수 있다. 최근엔 경쟁 사업자가 늘면서 임대료 인하 등 유인책도 많아졌다.

건물주 입장에서도 공유오피스 도입이 나쁠 것은 없다. 어떤 임차인이 들어올 지 알 수 없다는 점은 부담스럽지만 그보다는 공실이 없는 편이 더 유리하다. 갈수록 공실률이 높아지는 상황에서 일정 공간을 공유오피스 사업자에게 넘기면 부담이 줄게 된다. 임대에 앞서 보수 비용도 덜 수 있다. 사업자는 공실을 채우기 위해 노력할 것이고, 공실을 채우지 못하더라도 약정한 만큼의 임대 이익은 거두게 된다. 여의도 HP빌딩은 비어 있는 7개층을 위워크에 임대해 공실을 해결하기도 했다.

공유오피스 시장의 성장성도 높다. KT경제경영연구소는 작년 600억원 규모인 국내 공유오피스시장은 2022년 7700억원 수준으로 커질 것이라고 내다봤다. 합리적인 조건으로 사무실을 빌릴 수 있는 초기 기업이나, 공실을 채울 수 있는 건물주, 중간에서 수수료 이익을 거두는 공유오피스 사업자 모두 기대할 만 하다.

보다 진화하고 차별화한 공간 비즈니스를 진행하는 곳도 나타나고 있다.

내비게이션 어플리케이션 ‘김기사’ 개발진이 설립한 김기사컴퍼니는 공유오피스 업체 ‘워크앤올’을 차렸다. 이 회사는 단순한 사무 공간 제공을 넘어 스타트업 성장 노하우도 공유한다는 전략을 갖고 있다. 작년 9월 한국에 진출한 스페이시즈는 회원들끼리 교류할 수 있는 커뮤니티를 제공하고 있다. 패션업체 무신사는 공유오피스 ‘무신사 스튜디오’를 열었는데 입주사들에 촬영 스튜디오 이용 혜택을 주기로 했다.

OTD코퍼레이션은 공간을 빌려 맛집을 배치하는 사업을 한다. 한 건물의 지하 층을 통째로 임대한 후 맛집에 전대하는 방식이다. 맛집은 보다 깔끔한 곳에서 영업하며 이름값을 높일 수 있고, 건물주는 안정적 임대 수익과 건물 가치 상승 효과를 내게 된다.

OTD코퍼레이션은 전대에서 나오는 마진에 더해 맛집의 매출 중 일부를 챙겨감으로써 수익률을 높일 수 있다. 올해 네오플럭스 등이 수백억원을 투자한 바 있다.

공간 공유 사업이 성장성이 높긴 하지만 위험성이 없는 것은 아니다. 진입 장벽이 낮고 개별 건의 수익성도 낮은 사업이다. 일부 사모펀드(PEF)는 공유오피스 업체의 가치 산정을 감당하지 못하고 투자를 접기도 했다. 공실률이 높은 상황이라 건물주보다는 공유오피스 사업자에 기우는 조건으로 계약이 이뤄질 수도 있다.

공유오피스는 임대와 전대 과정에서 발생하는 마진율이 높지 않다. 사업이 안정적으로 돌아가기 위해선 ‘규모의 경제’를 실현해야 한다. 많은 건물을 빌려야 하고, 전대 과정에서 리모델링 등 부수 비용도 발생한다. 공유오피스를 이용하는 곳들은 벤처 성격의 초기 기업이 많지만 그 사업 자체는 자본력 있는 곳이 해야 한다는 지적이다.

-

공유오피스 사업에 뛰어드는 대기업이 많아졌다. 한화생명의 드림플러스, 현대카드의 스튜디오블랙, 서브원의 플래그원 등이 올해 문을 열었다. 스파크플러스는 아주그룹이 출자자로 참여했다. 롯데물산도 공유오피스 사업 진출을 꾀하는 상황이다. 해당 건물의 공실 문제를 해결하기 위한 경우도 있지만 장기적으로 공유오피스 사업에 적극 뛰어들 가능성도 있다.

공유오피스 업체 투자를 검토했던 VC 관계자는 “갈수록 부동산 관리 기능이 중요해지기 때문에 공유오피스와 같은 틈새 시장도 만들어질 필요성이 있다”며 “규모의 경제를 달성해야 하는데 언제까지 시장에서만 자금을 조달할 수는 없기 때문에 자본력 있는 업체들이 시장에 진입하는 것이 중요하다”고 말했다.

-

[인베스트조선 유료서비스 2018년 09월 14일 14:57 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기