ING생명 인수하고 증권 약진…주주가치 제고 고민

-

신한금융그룹이 지난 2년간 내외부 확장에 성공하며 자본 배분(capital alloction) 문제가 수면위로 떠올랐다. 규제와 시장한계로 인해 지속적으로 수익성이 줄어드는 계열사가 있는 반면, 글로벌과 비은행 부문은 급성장하고 있는 까닭이다.

주주가치 제고를 위해선 수익이 나는 곳에 자본을 집중할 필요성이 있다는 지적이다. 특히 카드 부문의 자본 효율성이 주주들의 관심사가 되고 있다. ING생명보험(현 오렌지라이프) 인수로 인해 지주의 추가 출자 여력은 제한된 상황이다.

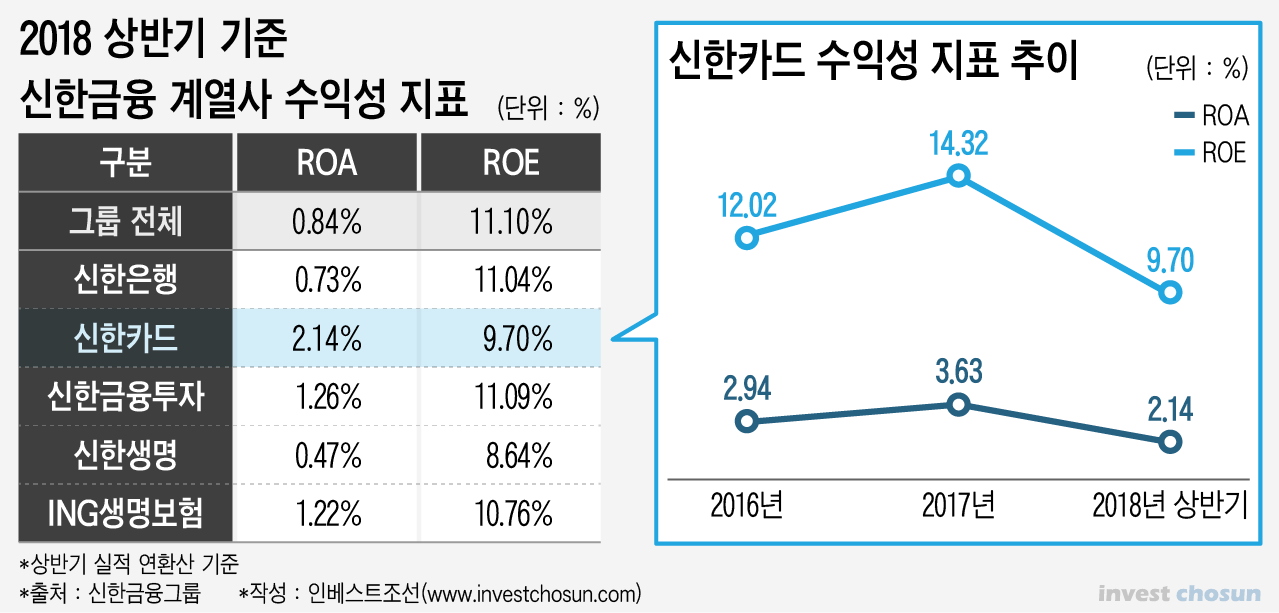

올 상반기 신한카드의 총자산이익률(ROA)은 2.14%로 지난해 연간 대비 40%나 급락했다. 지난해 회계기준 변경으로 대규모 일회성 이익이 났던 점을 고려해 2016년과 비교하더라도 30% 가량 낮아진 수치다.

그룹 내 자본효율성을 나타내는 지표인 자기자본이익률(ROE)로 따지면 문제가 좀 더 심각하다. 매년 두 자릿 수를 기록하던 신한카드 ROE는 올 상반기 9.7%(연환산 기준)로 한 자릿 수에 진입했다. 그룹 전체 평균 ROE 11.1%에도 크게 못 미치는 수치다.

신한카드 실적은 규제 강화와 영업환경 악화가 겹치며 꾸준히 하향세를 보여왔다. 지난 2015년 22.3%이던 영업수익률은 2016년 20.5%, 지난해 19.2%로 뚝 떨어졌다. 올 상반기엔 18.1%에 그쳤다. 정부의 소상공인 카드 수수료 인하 정책과 가계대출 및 대출이자 규제 정책이 복합적으로 맞물린 결과다.

그간 신한금융그룹은 비은행의 맏형 격인 신한카드에 자본을 집중하는 전략을 활용해왔다. 이를 통해 업계 최고의 경쟁력과 수익성을 갖췄다. 다만 최근 카드업 환경이 악화하며 이 같은 전략의 실효성에 다소 의문이 생기고 있다.

신한카드의 올 상반기 말 기준 자기자본은 5조7830억여원이다. 비은행 부분 전체 자기자본 11조8340억여원의 49%를 차지하고 있다. 그러나 비은행 부분 전체 순이익에서 차지하는 비중은 45.5%에 그쳤다.

-

ING생명 인수와 신한금융투자의 약진은 신한카드의 입지를 더욱 위태롭게 만들고 있다. 신한금융투자는 올 상반기 말 기준 비은행 부문 자기자본의 27.8%를 차지하고 있지만, 비은행 부문 수익 기여도는 29.5%로 자기자본 비중보다 훨씬 높았다. ING생명의 올 상반기 실적 기준 ROE는 10.76%로 신한카드보다 높다.

문제는 앞으로도 카드업 전망이 그리 긍정적이지 않다는 것이다. 세수 확보를 위한 신용카드 권장 정책은 수명이 다했고, 오히려 카드 수수료 인하 압박만 계속되고 있다. 카드론이 중심인 중금리 대출 시장엔 인터넷은행과 저축은행, 캐피탈 등이 진입해 경쟁이 점점 치열해지고 있다.

신한카드의 자기자본 중 사내에 쌓여있는 이익잉여금은 올 상반기 말 기준 4조3200억여원에 달한다. 이 중 일부를 감자를 통해 지주로 이전한 후 지주가 유상증자 등으로 수익성 높은 타 계열사에 투입한다면 그룹 전체의 주주가치를 높일 수 있다.

규제를 감안해도 신한카드의 감자 여력은 1조원 이상이다. 여신전문금융사 중 신용카드사는 총 자산을 자기자본의 6배 이내로 유지해야 한다. 신한카드의 현재 총 자산은 27조4900억여원이다. 자기자본을 1조2000억원가량 줄이더라도 레버리지 규제 기준을 충족한다.

현재 신한금융지주의 이중레버리지비율 130% 유지 기준 자회사 출자 여력은 2조7000억여원이다. 다만 올 연말 ING생명 지분 59%를 취득하면 한도가 4000억여원으로 줄어들고, 2000억원 규모 자사주 매입과 완전자회사화 등을 고려하면 사실상 여유가 없는 상태다. 이 때문에 비은행 부문의 합리적인 자본 배분이 필요할 거라는 주장이 더욱 설득력을 얻고 있다.

한 금융업 담당 연구원은 "성장동력으로서의 역할이 축소된 카드를 어떻게 효율적으로 성장시켜 나갈 것인지는 신한금융의 숙제 중 하나"라면서 "신한카드 감자 및 자본 배분을 통해 자본 효율성을 높여나가는 건 검토해볼만한 아이디어라고 생각한다"고 말했다.

-

[인베스트조선 유료서비스 2018년 09월 14일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기