LG그룹 '물량보장' 여부에 M&A 성패 갈릴 듯

'부당지원·일감몰아주기' 공정위 판단도 변수

-

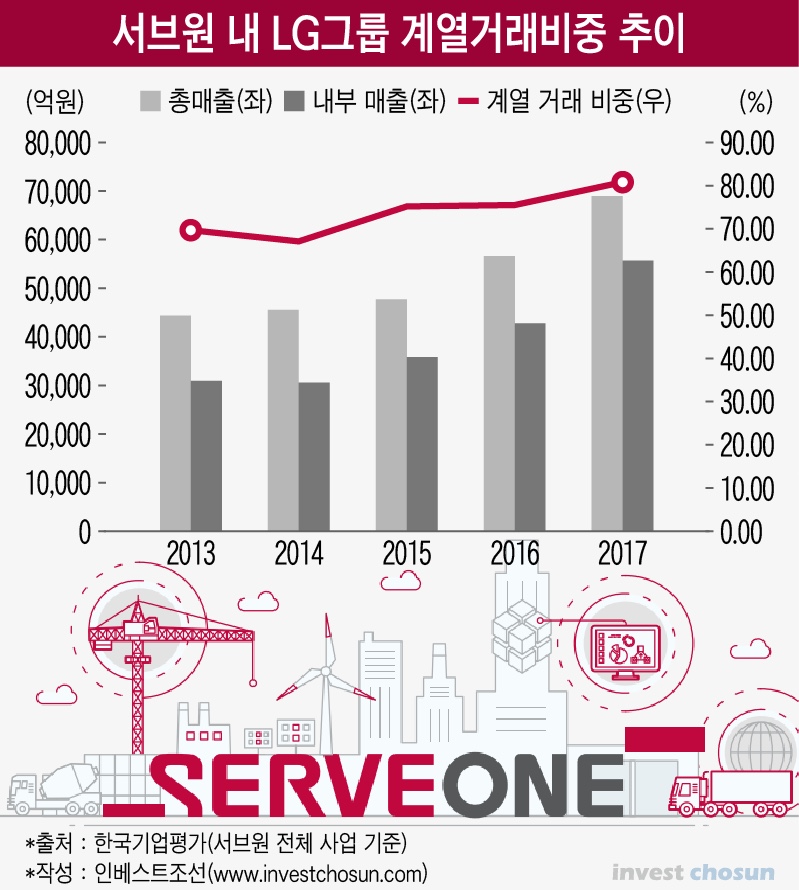

LG그룹 계열사 서브원 내 MRO 사업부 매각 성사에 M&A 업계 관심이 쏠리고 있다. PEF 입장에선 LG그룹과 인연을 쌓을 기회가 열렸지만 거래 종결까지 과제도 만만치 않다. 인수 후보들은 7년 전 삼성그룹의 MRO 계열사 '아이마켓코리아' M&A 사례를 떠올리며 손익계산에 분주한 모양새다.

투자은행(IB) 업계에 따르면 LG그룹과 매각 주관사 크레디트스위스(CS)는 서브원 내 전략구매관리(MRO) 사업부 지분 매각을 위한 실무 작업을 진행 중이다. MRO 사업부를 분할한 이후 지분 절반 이상을 외부 투자자에 매각하고 일부 지분을 LG그룹이 보유해 관계를 이어가는 방안이 유력하다.

공개 매각 대신 이미 초기 단계부터 이야기를 나눈 소수의 글로벌 PEF들이 협상 테이블에 초청된 것으로 파악된다. MBK파트너스‧어피니티에쿼티파트너스를 비롯한 주요 후보 일부는 자문사를 선정한 후 실사 준비에 한창이다.

MRO 사업 특성상 고정 매출처(캡티브) 확보 여부에 따라 실적 변동이 크다. 매수자 입장에선 안정적인 계약의 이행과 수익 보장이 절실한 상황이다. LG그룹이 주주로 남아 서로 이해관계가 일치한다는 교감은 나눌 수 있지만 불확실성은 여전하다. 결국 계약 단계에서 서면을 통한 확고한 보장이 M&A 성사에 필수적인 상황이다.

-

가장 유사한 사례이자 이번 M&A의 '교과서'는 7년 전 단행된 삼성그룹의 아이마켓코리아(IMK) 매각이다. 현재 일부 인수 후보들도 당시 M&A 케이스를 다각도로 분석하며 인수전을 준비하고 있다.

지난 2011년 삼성그룹은 아이마켓코리아를 인터파크와 우리·블랙스톤PEF 컨소시엄에 매각해 일감몰아주기 논란이 거세던 MRO 사업에서 완전히 손을 뗐다. 각 매도 주체는 계약서에 매각 이후 5년간 연간 2000억원씩 총 1조원 규모 계열사 매출을 보장한다는 ‘물량 보장’ 조항을 계약서에 명시한 것으로 알려졌다.

통상적으로 캡티브 시장이 중요한 M&A에서 물량보장을 둔 협상은 빈번히 이뤄진다. “공정한 입찰을 거쳐 품질에 문제가 없으면 기존 거래 관계를 유지하기로 노력한다” 정도로 일반적인 조항을 삽입하는 경우가 일반적이다. 직접적인 기간과 매출액을 문서화한 사례는 드문 것으로 알려졌다. 그만큼 MRO업체 M&A에서 물량보장이 중요하다는 의미로도 해석된다.

안전장치는 확보했지만 결과적으로 해당 M&A에 대한 인수측 투자자들의 평가는 엇갈린다. 5년간 매출보장이 끝난 2016년 말 이후 현재까지도 삼성그룹으로의 매출은 이어지고 있지만 투자자들의 이탈은 가속화됐다. 계약 종료 시점을 기점으로 수직 하락한 주가가 대표적인 예다. 회사를 분석한 증권사 리포트엔 “물량보장 이후에도 거래는 이어지고 있지만 고객사들의 단가 인하 압력이 강해졌다”는 분석이 대다수다.

서브원 M&A에 이같은 선례를 대입해보면 매각 성패는 결국 ‘물량 보장’과 ‘회수 방안’을 어떻게 구현하는지 여부에 달린 셈이다.

LG그룹 내 지배구조 특성상 서면상 물량보장은 삼성의 사례보다 더욱 어려울 수 있다는 평가도 나온다.

현재 서브원은 ㈜LG가 지분 100%를보유 중이다. ㈜LG가 나서서 서브원 지분을 직접 보유하지 않은 그룹 계열사들의 물량까지 약속해줄 경우 위법 소지가 있을 수 있다는 우려도 나온다. 아이마켓코리아의 경우 애초 기존 고객이었던 삼성그룹 9개 계열사가 직접 지분을 분산해 보유했기 때문에 이런 논란에서 다소 자유로웠다.

안정적 회수조항(Downside Protection) 확보도 만만치 않다.

소수지분 투자가 아닌 경영권 매각을 전제로 하기 때문에 콜옵션과 동반매도청구권(드래그얼롱) 등 일반적인 안전장치는 효과가 없다. 과거 아이마켓코리아의 주가 하락이 투자자에 각인된 상황에서 기업공개(IPO)를 통한 회수도 쉽지 않다.

무엇보다 M&A를 관통하는 가장 큰 변수는 당시보다도 더 깐깐해진 공정거래위원회의 눈높이를 충족할 수 있는지다.

한 IB업계 관계자는 “명시된 계약 조항 외에도 공정위는 거래의 실질을 다각도로 검토하기 때문에 부당 지원 논란을 피하는 게 가장 큰 고민일 것”이라며“회사가 매물로 나온 배경 중 하나가 공정위의 일감 몰아주기 규제 강화였기 때문에자칫 파킹성 거래로 비칠 지 여부가 당사자에 부담스러운 상황일 수 있다"고 설명했다.

-

[인베스트조선 유료서비스 2018년 10월 22일 07:00 게재]

이미지 크게보기

이미지 크게보기