재무는 좋아졌지만 生保 전체 가치척도가 2년새 급락

'일단 상장해야 뭐라도 할 것' 생보사 가치 재평가 기대감도

-

신창재 교보생명보험 회장과 재무적투자자(FI)와의 갈등이 표면화하는 양상이다. 형식상 매수청구권(풋옵션)을 행사한 것이지만, 신 회장은 이를 받아줄 여력이 없다. 결국은 '상장을 하라'는 압박으로 해석할 수 있는 상황이다.

그렇다면 상장 과정에서 FI들은 원하는 규모의 자금을 회수(exit)할 수 있을까. 현 시점에서는 기대하기 어렵다. 일단 상장을 통해 '퇴로'를 열어두자는 것으로 해석된다. 생명보험사 주가가 재평가될 여지도 있다. 물론 상장 후 주가가 어떻게 튈지는 예상이 불가능한 영역이다.

어피니티컨소시엄 등 교보생명 FI들은 지난 2012년 대우인터내셔널(현 포스코대우)이 보유하고 있던 지분 24%를 인수했다. 거래금액(1조2054억원)을 고려하면, 이들은 당시 교보생명 기업가치를 5조원 수준으로 평가했음을 짐작할 수 있다.

이후 6년이 지났다. 지분 매각 당시 5조원 수준이었던 교보생명의 자기자본은 지난 6월말 기준 9조원으로 80%나 늘어났다. 연간 순이익 규모도 2011년 5400억여원에서 지난해 6100억여원으로 소폭이지만 성장했다.

그렇다면 기업가치도 큰 폭으로 상승한 것일까. 문제는 그렇지 않다는 데 있다. 교보생명의 자기자본과 이익 규모는 커졌지만, 생명보험사 전체 밸류에이션(가치척도)이 뒷걸음질 친 까닭이다.

이미 상장돼있는 다른 생명보험사의 밸류에이션과 비교한다면, 지금 교보생명이 상장했을때 예상 시가총액은고작 4조원대에 머물 거라는 지적이다.

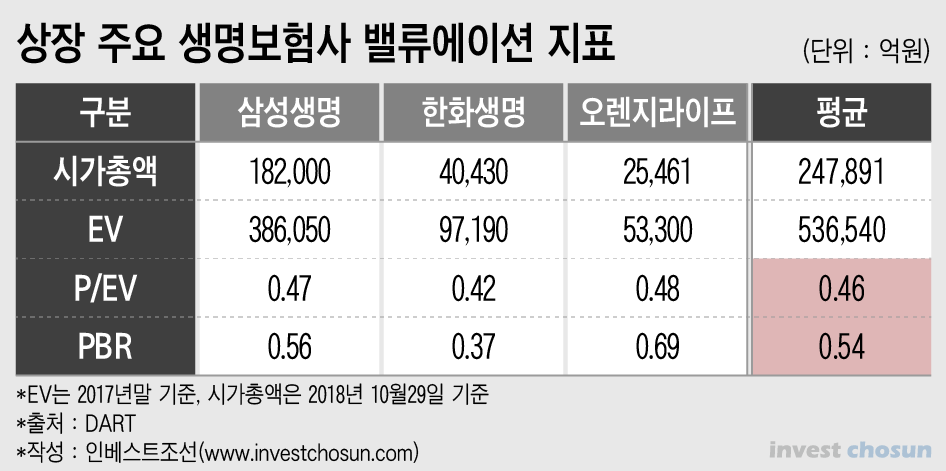

생명보험사의 가치평가는 크게 주가순자산비율(PBR)과 시가총액 대비 내재가치(P/EV)로 구한다. 현재 삼성생명·한화생명·오렌지라이프 등 상위 상장 생보사의 평균 PBR은 0.54배 수준이다. 2년 전만 해도 0.8배 수준이었지만, 신 국제회계기준(IFRS17) 등 자본건전성 부담에 따른 투자 회피 심리로 인해 전체 밸류에이션이 상당 수준 낮아졌다.

올 상반기 말 별도 기준 교보생명의 자기자본은 9조586억원이다. 업계 PBR을 적용한 예상 시가총액은 4조9000억여원 수준이다. 주당 가치는 23만9330원 수준으로 계산된다.

P/EV를 기준으로 삼아도 비슷한 가치가 나온다. 비상장사인 교보생명은 내재가치(EV)를 공식 발표하진 않고 있다. 다만 EV가 조정순자산가치와 보유계약가치 등으로 이뤄진다는 점을 고려해 추정해볼수 있다.

EV의 핵심 중 하나인 보유계약가치는 계약별 조건이 천차만별이라 추정이 어렵다. 다만 교보생명급 대형 생보사의 경우 보험료 순수입의 10% 안팎으로 수렴하는 경향이 있다. 올해 상반기 보험수수료수익을 연환산해 추정한 교보생명의 보유계약가치는 7400억여원 안팎이다. 이를 순자산가치에 더하면 교보생명의 EV는 9조8000억여원으로 계산해볼 수 있다.

주요 상장 생보사의 P/EV 평균 배수는 현재 0.46배에 불과하다. 2년 전 오렌지라이프(당시 ING생명보험)가 상장했을땐 0.7배를 적용했었다. 이를 통해 계산한 교보생명의 예상 시가총액은 4조5400억여원 수준이다. 주당 가치는 22만1330원에 불과하다.

이는 할인율을 감안하지 않은 가치다. 공모 과정에서 10~20%가량 공모가를 할인하는 점을 감안하면, 현 시점에서 교보생명의 예상 시가총액은 4조원 초중반 수준이 될거란 결론이 나온다.

2012년 FI들의 교보생명 주식 주당 인수단가는 24만5000원이었다. 이후 6년간 배당으로 주당 2만1250원을 회수했다. 이를 제외한 주당 매입 단가는 22만3750원 수준이다. 현 시점에서 상장시 회수할 수 있는 가치와 비슷하다. 물론 인수가 대비 시가배당률은 1.5~2%에 불과했기 때문에, 금융비용과 기회비용을 감안하면 FI들로선 이득을 봤다고 말하기 어려운 상황이다.

그럼에도 불구, FI들이 매수청구권(풋옵션)을 행사하며 상장을 압박하고 나선 것은 결국 대안이 없기 때문이다. 상장을 통해 현금화의 가능성이라도 열어두자는 것이다.

지금 상황에선 신 회장이 풋옵션을 받아주거나, 다른 투자자를 찾아 장외거래로 지분을 넘길 수밖에 없다. 실제로 지난해 3월 온타리오교직원연금이 코세어에 지분 2.35%를 넘기기도 했다. 다만 전체 FI 지분 규모로 볼때 현재 상황에서는 대규모 투자 회수는 어려운 상황이다.

상장을 하면 공모 과정에서 구주를 내다팔거나 주가 추이를 보며 블록세일(대량매매)을 통해 직접 현금화할수 있고, 최소한 유동화의 여지가 생긴다.

무엇보다도 지금 국내 생보사의 가치는 투자 기피 심리로 인해 미국·일본은 물론 중국보다도 저평가돼있는 상황이다. 국내 생보사 평균 PBR이 0.8배, P/EV가 0.7배 정도만 회복하더라도 교보생명 주당 가치는 34만~35만원으로 뛰어오른다. IFRS17 등 자본건전성에 대한 우려가 시간이 흐름에 따라 점차 걷혀가고 있는 상황에서, 시장금리가 상승 추세를 유지한다면 지분 가치가 올라갈 것을 기대해볼 수 있다.

한 증권사 관계자는 "오렌지라이프 상장 공모가 성공할 수 있었던 건 배당과 건전성 덕분이지만, 시장금리가 방향을 틀고 기준금리가 인상됐던 이유도 무시할 수 없다"며 "국내 경기는 꺾였지만 글로벌 추이에 따라 시장금리가 상향 추세를 유지한다면 생보사 주가도 재평가될 여지가 있다"고 말했다.

물론 주가의 추이는 예단할 수 없다. 다른 증권사 관계자는 "교보생명 상장 과정에서 FI들이 일부 지분을 구주매출로 털어낸다고 해도, 두고두고 물량부담(오버행) 이슈가 발목을 잡을 수 있다"며 "그럼에도 상장을 하지 않을 수 없는 게 교보생명의 현재 상황"이라고 말했다.

-

[인베스트조선 유료서비스 2018년 10월 30일 11:01 게재]

이미지 크게보기

이미지 크게보기