반면 제지 수요 늘면서 가격은 상승

신문용지 업체 실적 개선되면서 전주페이퍼 매각엔 청신호

-

사양산업으로 평가 받던 제지업체들이 모처럼 활짝 웃고 있다. 중국 정부가 환경오염 우려로 해외에서의 폐지(고지) 수입을 제한하면서 원재료격인 국내 폐지가격이 하락했다. 반면 온라인 쇼핑이 증가하면서 포장수요는 더 늘어났다.

이에 제지업체들 실적이 좋아지면서 이들의 주가가 큰 폭으로 올랐다. 덩달아 새 주인을 찾고 있는 전주페이퍼 매각에도 청신호가 켜질 전망이다.

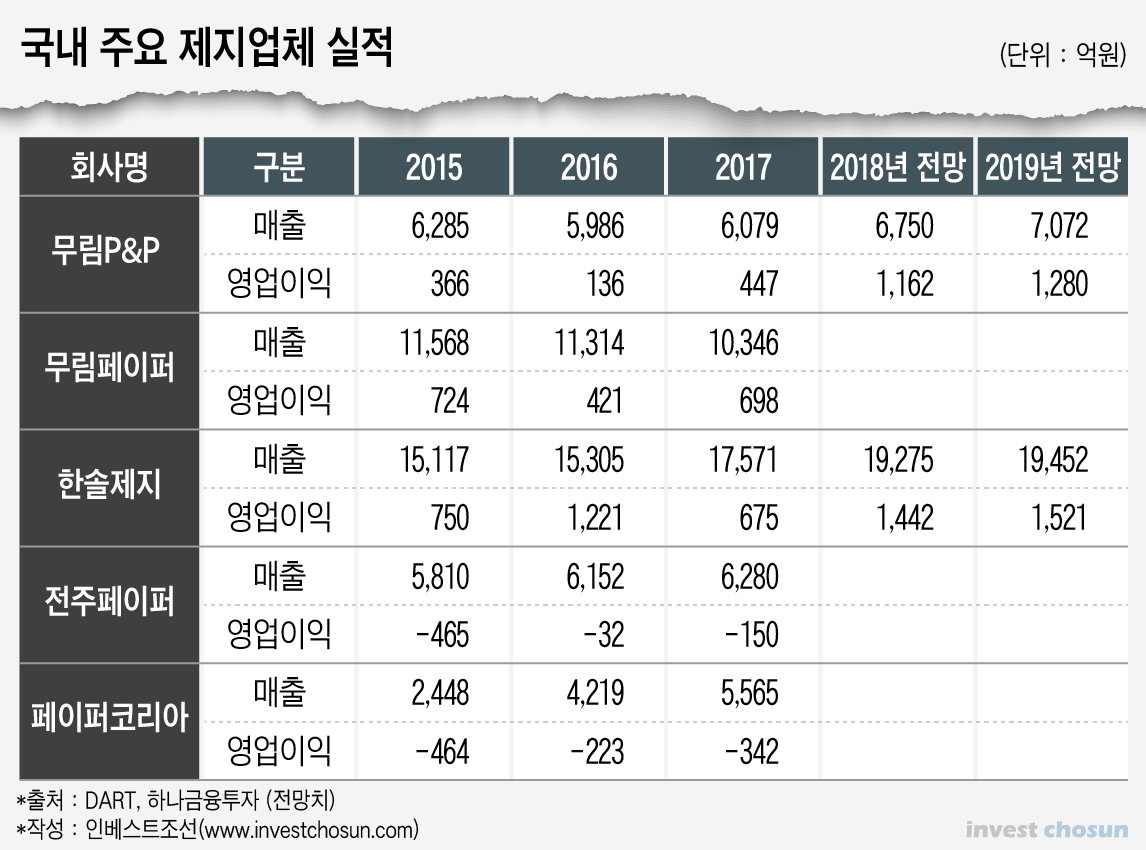

국내 최대 제지업체 한솔제지는 최근 주가가 큰 폭으로 올랐다. 지난 1월 1만3000원이던 주가는 한때 2만2000원까지 상승했고 현재는 1만7000원대를 기록 중이다. 주가가 오른 배경에는 실적개선이 있다. 한솔제지는 지난해 675억원의 영업이익을 기록했지만, 올해는 1400억원의 영업이익이 날 것으로 기대된다. 계열사인 한솔페이퍼텍의 실적도 올해 큰 폭으로 개선될 것으로 기대된다.

김장원 IBK투자증권 연구원은 “두 회사는 인쇄용지, 백판지, 감열지, 골판지를 생산하는 제지생산업체로 제품 판매가격이 상승했고, 더구나 고지가격은 하락함에 따라 수익구조가 크게 개선됐다”라고 말했다.

한솔제지 뿐이 아니다. 펄프제지 생산업체인 무림P&P 주가는 2분기 이후 고공 행진했다. 1년 전 4000원 하던 주가가 1만원을 경신하기도 했다. 일부 투자자들이 차익실현에 나서며 주가가 7000원 선에 머물고 있지만 여전히 전년 대비 두배가량 높은 주가 수준을 유지하고 있다.

-

역시 급격하게 좋아진 실적이 원인이다. 지난해 447억원에 머물렀던 영업이익이 올해는 1000억원이 넘을 것으로 예상된다. 사업의 양 축인 펄프와 제지가격이 모두 오르면서 실적이 좋아졌다. 김두현 하나금융투자 연구원은 “중국 정부의 환경 규제로 중국이 펄프 수입을 늘리면서 가격이 빠르게 오르고 있다”라며 “이 덕분에 펄프부문 실적이 크게 개선됐다”라고 말했다.

이 효과는 신문용지 업체에도 이어지고 있다. 오랜 '잠재매물'인 전주페이퍼 매각에도 긍정적인 영향을 미칠 전망이다.

전주페이퍼는 그간 수년간 영업적자를 이어갔으나 올해 실적 턴어라운드가 기대된다. 신문용지 부문에선 중국의 폐지 수입제한으로 원재료 가격이 하락했고, 보워터코리아 철수로 경쟁강도는 약해졌다. 올해 1300억원 상각전영업이익(EBITDA) 이익이 기대된다. 모건스탠리PE와 신한대체투자운용(구 신한PE)이 2008년 인수할 당시 1000억원 수준이었던 EBITDA를 뛰어넘는 실적이다.

여기에다 수요가 늘어난 골판지 사업에 새롭게 진출했고, 본격적으로 가동을 시작한 바이오메스 열병합 발전에서 올해를 기점으로 수익이 창출되고 있다. 이에 작년과 달라진 분위기에 주요 주주들은 차입금을 갚아나가면서 매각 타이밍을 재고 있다.

전주페이퍼에 정통한 관계자는 “올해 실적이 숫자로 드러나면 본격적인 매각 절차가 진행될 것으로 보인다”라며 “인수설이 다시 제기되는 것은 시장의 관심이 많아졌다는 방증”이라고 평가했다.

-

[인베스트조선 유료서비스 2018년 10월 29일 09:00 게재]

이미지 크게보기

이미지 크게보기