올해 부동산 등 리스크 자산 60% 이상 확대…IB 실적 급증

여전히 그룹 내·업계 대비 낮은 ROE는 극복해야

이진국 사장 내년 3월 2+1 임기 만료…실적개선 공로반영 관심

-

올해 초 지주로부터 7000억원을 수혈받은 하나금융투자가 2010년 이후 최대 실적을 내고 있다. 상반기 주식 활황으로 인한 위탁매매(브로커리지) 수입 증가와 더불어 투자금융(IB) 부문의 '고위험 고수익' 영업이 성과를 냈다.

이로 인해 하나금융투자의 위험자산은 올해에만 60% 증가하며 1조원에 육박하게 됐다.

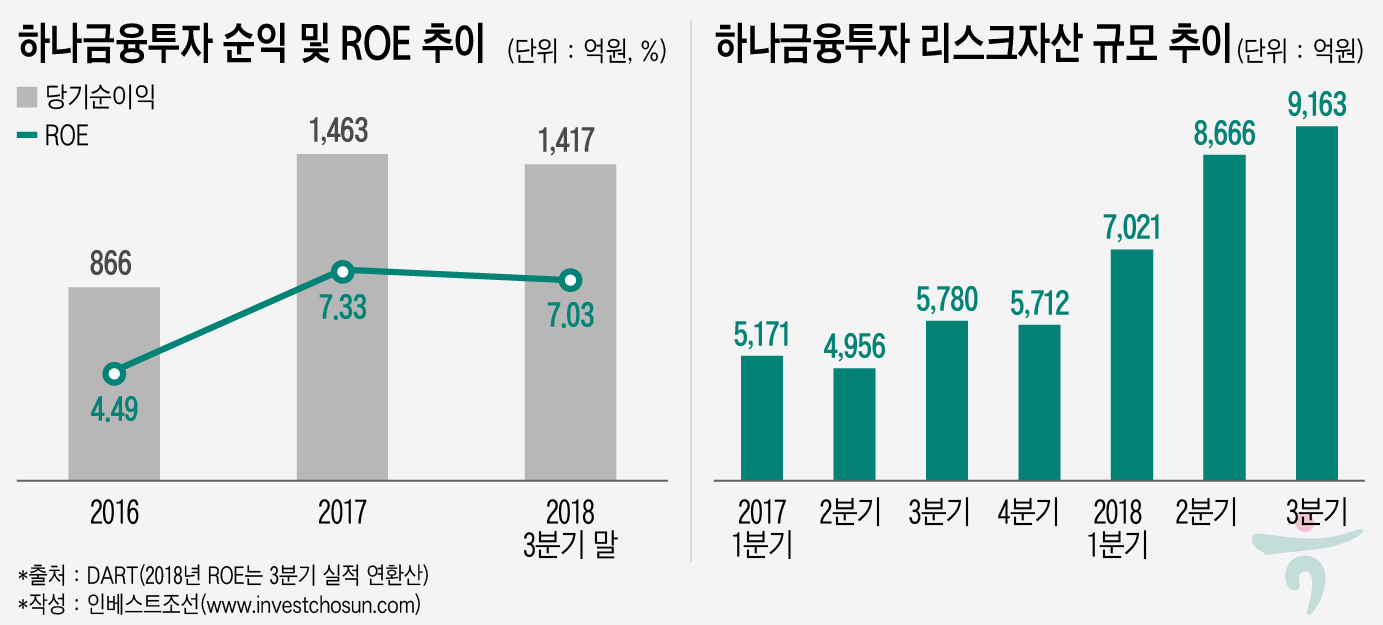

하나금융투자는 올해 3분기말 기준 1417억원의 당기순이익을 기록했다. 지난해 연간 총 순이익인 1463억원에 육박하는 수준이다. 그룹 전체 순이익에서 차지하는 비중도 지난해 같은 기간 6%에서 7.5%로 올랐다.

일단 상승장 덕분에 수수료 이익이 늘었다.

하나금융투자 수수료 부문 이익은 지난해 3분기말 누적 기준 1916억원에서 올해 같은 기간 2920억원으로, 1000억원 가까이 증가했다. 이 중 4분의 1은 위탁매매 수수료 수익 증가분이다. 2016년 고작 58억원에 불과했던 리테일(소매) 부문 수익이 지난해 상승장이 시작되며 340억원을 훌쩍 늘어났다. 올해에도 상반기에만 252억원의 순이익을 내며 지난해 상반기 대비 4배 가까이 이익이 확대됐다.

세일즈앤트레이딩(S&T)부문 수익도 작년 대비 300억원 가까이 늘어났다.

올 상반기 홍콩항셍기업금융지수(홍콩H지수) 기반 주가연계증권(ELS) 조기상환이 크게 늘었다. 또 저금리 기조로 파생결합증권(DLS) 발행이 역대 최대 규모에 달한 것도 실적개선에 도움을 줬다. 하나금융투자는 DLS 발행 점유율 1위 회사다.

가장 눈에 띠는 분야는 IB부문이다.

지난해 대비 500억원 이상의 수익 성장폭을 보여주고 있다. KEB하나은행 IB사업단과 하나금융투자 IB부문이 근무지 통합 등을 통해 'One IB' 체제를 구축한데다, 수익성이 높은 부동산 부문에 집중하며 실적을 끌어올린 덕분으로 풀이된다.

올해 총 사업비 7500억원 규모의 광명의료복합클러스터 사업 금융자문 및 주선을 따냈고, 아부다비 국부펀드와 손잡고 현지 대학인프라에 투자하는 프로젝트에도 참여했다. 네덜란드 폐기물 사업장, 미국 퍼미안 셰일가스 등 해외 인프라에도 적극적으로 투자를 집행하고 있다.

다만 늘어난 수익만큼 리스크가 확대된 점은 부담으로 꼽힌다.

지난해 말 9120억원에 불과했던 하나금융투자의 우발채무 규모는 올해 상반기 말 1조8000억원 규모로 두 배 가까이 급증했다. 영업용순자본비율(NCR) 산정에 활용되는 총 리스크 자산 규모도 2016년초 4120억원에서 2017년말 5710억원으로 늘었다. 올 9월말 기준으로는 이보다도 60% 늘어난 9160억원에 달했다.

ELS·DLS 발행잔액도 크게 늘었다. 10월말 기준 하나금융투자의 전체 파생증권상품 발행 잔액은 11조1900억여원으로 지난해 말 8조5700억여원 대비 2조6000억여원, 30% 증가했다. 이는 역대 최고치로, ELS 발행의 전성기였던 2015년보다도 많은 수준이다.

일반적으로 ELS·DLS 발행잔액 증가는 증권사의 자본에 부담을 준다. 헤지(hedge;회피)를 위해 채권을 늘려야 하는데다, 파생결합증권 부채와 환매조건부채권(RP)매도 부채가 동시에 늘어나며 부채가 급증하는 까닭이다. 특히 금리 인상기에는 보유 채권에서 평가손실이 나며 수익에 부담이 될 수도 있다.

수익이 크게 늘었지만 자기자본수익률(ROE)은 아직 부족하다는 평가도 있다.

올 3분기 말 실적을 연환산한 하나금융투자의 ROE는 7.03%다. 증자의 여파로 지난해 7.33% 대비 뒷걸음질쳤다. 2016년 4.49%보다는 상황이 나아졌지만, 여전히 그룹 평균 ROE 10.17%에는 크게 미치지 못한다.

관건은 이런 수익성 증가가 앞으로도 지속적으로 이어질 수 있을지로 꼽힌다.

한 증권사 임원급 관계자는 "하나금융투자가 최근 2년새 무섭게 실적을 끌어올리고 있는 건 사실"이라면서도 "우발채무와 리스크 자산을 통한 성장은 결국 자기자본을 꾸준히 늘리지 않으면 지속 불가능하다는 점을 경영진도 잘 알고 있을 것"이라고 말했다.

지주로부터의 지원 없이도 높은 이익률을 유지하느냐는 경영진에 대한 평가로도 이어질 전망이다.

하나금융투자 이진국 사장은 올해 취임 3년차를 맞이했다. 취임 첫해 866억원에 그쳤던 순이익이 올해 연간 2000억원을 넘볼 정도로 급증했다는 점을 인정받고 있다. 경쟁사인 신한금융에서 이 사장을 초빙한 김정태 하나금융그룹 회장의 '충격요법'이 효과가 있었다는 해석도 가능하다.

그러나 실질적으로는 이익확대의 원동력은 ▲7000억원을 증자해 준 지주의 결단 ▲넉넉해진 자본을 바탕으로 한 부동산 중심의 리스크-온(Risk-On) 투자 ▲그룹의 One IB 정책 등에서 비롯됐다는 점도 간과하기 어렵다.

게다가 이진국 사장은 신한금융투자 재직 시절 IB와 큰 인연이 없었고 대부분의 경력을 법인영업과 리테일 부문에서 쌓았다. 결국 '2+1' 연임 성공 이후, 내년 초 재연임 여부에 이런 상황이 어떻게 평가받을지가 관건이 될 것으로 보인다. .

-

[인베스트조선 유료서비스 2018년 10월 31일 15:05 게재]

이미지 크게보기

이미지 크게보기