3분기까지만 해도 긍정론 일색…11월 들어 반전

디램·낸드 가격 하락폭 커지고 공급량 급감 포착

-

반도체에 대한 국내 기관투자가들의 투심(投心)이 돌아서고 있다. 국내 증권사들의 전망도 점차 어두워지는 추세다. 올해 내내 지속된 해외발(發) 위기설에도 마지막까지 긍정적인 입장을 유지하던 국내 증권업계마저 등을 돌리는 모양새다.

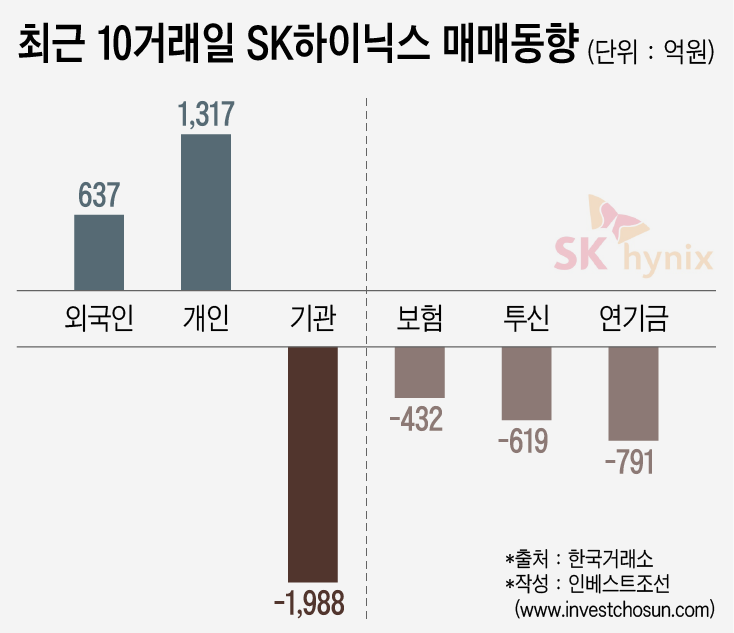

국내 대표적인 반도체 기업 SK하이닉스는 지난달 말 이후 10거래일간 9.7%나 급락했다. 이 기간 국내 기관만 2000억원에 가까운 주식을 내다 팔았다. 하반기 이어진 전반적 주가 약세는 주로 외국인의 매도세에 의한 것이었지만, 최근 하락은 국내 기관이 주도한 것이다.

삼성전자 역시 마찬가지였다. 국내 기관들은 11월30일부터 지난 4일까지 3거래일간 2000억원 가까운 주식을 집중적으로 매도했다.

11월들어 줄곧 삼성전자를 사들이기만 하던 기관들이 포지션을 바꾼 것이다. 이 과정에서 4만3000원대를 오가던 삼성전자 주가는 4만원선이 위협받을 정도로 급락했다.

한 연기금 주식운용담당자는 "내년 반도체 업황에 대한 내외부 전망을 취합하고 운용 전략을 짜는 과정에서 비중을 일부 줄이는 게 좋겠다는 의견이 나왔다"며 "포트폴리오 조정 차원에서 지난달 말부터 이달 초 사이에 반도체주에 대한 국내 기관들의 매도가 나온 것으로 안다"고 말했다.

국내 증권사 및 금융기관들의 내년 산업별 전망은 지난달 중순을 전후해 어느정도 완성됐다. 이후 이런 전망을 감안해 투자 전략을 세우는 과정에서, 예상보다 반도체 업종의 전망이 더 안 좋을 거라는 의견이 힘을 받게 된 것이다.

반도체에 대해 최근 5년간 오로지 '매수'(BUY)만을 외치던 주요 증권사 리서치센터에서도 경고음이 나오기 시작했다. 한국투자증권은 최근 SK하이닉스에 대해 '가격과 물량 모두 예상보다 약세'라며 4분기 실적 컨센서스를 하향 조정했다.

SK하이닉스에서는 4분기 디램(DRAM) 및 낸드(NAND)의 비트 그로쓰(bit growth;비트 단위 환산 생산량 증가율) 가이던스를 한 자리 중반, 30% 초반 증가로 제시했지만, 실제 증가율은 이에 크게 미치지 못하리라는 것이다. 한국투자증권의 추정은 디램 1%, 낸드 27% 증가다. 수요 부진으로 인해 지난 3분기 대비 디램은 8%, 낸드는 18% 가격이 떨어질 것으로 내다봤다.

국내 증권사 중 반도체 업황에 대해 가장 보수적이었던 하이투자증권은 반도체 업황 전망을 한 차례 더 하향 조정했다. SK하이닉스 디램과 낸드의 4분기 판매가격이 전 분기 대비 각각 8%, 15% 떨어질 것으로 예측했지만, 최근 각각 9%, 21% 떨어질 것으로 전망을 수정했다. 업황 둔화 속도가 생각보다 빠르다는 것이다.

삼성전자 역시 반도체 부문 실적이 생각보다 부진할 수 있다는 전망이 나오고 있다. 하나금융투자는 삼성전자 디램 4분기 비트 그로스 전망을 전 분기 대비 '6% 성장'에서 '1% 감소'로 하향 조정했다. 반도체 부문 4분기 매출액 전망치도 20조1440억원에서 18조6440억원으로 1조5000억원 낮췄다.

-

데이터센터 투자를 주도하는 아마존 등 미국 하이퍼스케일러(hyperscaler)들의 설비 투자가 급격히 감소하고 있는 영향이다. 이들은 지난 상반기까지 반도체 시장의 핵심 고객이 돼왔다. 지난해와 올해 서버용 디램 수요증가율은 각각 46%, 41%에 달했지만, 내년에는 26%로 하락할 전망이다.

한 증권사 연구원은 "지난해와 올해 실제 수요 증가에 비해 설비 투자가 과잉 집행되며 데이터센터 가동률이 떨어진 것으로 추정된다"며 "4분기들어 하이퍼스케일러 등 핵심 고객들이 재고를 줄이며 반도체 가격 인하를 적극 요구하고 있는 것으로 보인다"고 말했다.

하반기 서버용 디램 수요 감소분을 대체해줄 것으로 기대를 모았던 퍼스널컴퓨터(PC)용 디램 시장은 예상보다 성장이 더뎠다. 인텔발(發) 중앙연산장치(CPU) 공급부족 사태로 인해 성장이 지체된 탓이다. 올해 디램 공급 체인에서 PC가 차지하는 비중은 13%에 머물 전망이다. 지난해 12%와 큰 차이가 없는 수준이다.

지난 상반기까지 국내 증권사의 삼성전자와 SK하이닉스에 대한 시장 전망은 장밋빛 일색이었다. 디램 공급과잉 우려는 서버용 디램 시장의 성장성으로 볼때 기우이며, 낸드 역시 낮아진 가격이 수요를 촉발하며 이익 방어가 가능한 수준이고, PC 시장의 성장이 실적을 받쳐줄 것으로 봤다. 모건스탠리의 경고는 '잡음'으로 치부하는 목소리도 일부 들렸다.

그러나 4분기 들어 하이퍼스케일러의 내년 투자가 크게 줄어들 것으로 예상되고, 반도체 업계 경쟁사인 마이크론이 11월 대폭 공급을 늘리며 가격 경쟁을 촉발하는 등 부정적인 이슈가 잇따르자 일단 국내 반도체사의 4분기 실적 전망을 하향 조정하며 관망하는 자세에 들어간 것이다.

한 중견 자산운용사 운용역은 "지금도 내년 1분기가 저점이고 곧바로 회복세에 들어갈 것이라는 의견이 나오지만 한번 꺾인 싸이클이 그렇게 쉽게 회복되진 않을 것"이라며 "삼성전자·SK하이닉스 모두 절대적인 밸류에이션 척도로는 극심한 저평가라는 데 동의하지만 주가를 결정하는 건 결국 투자자들의 심리와 수급"이라고 말했다.

-

[인베스트조선 유료서비스 2018년 12월 13일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기