조세심판원, 올해 결론 낼 듯

-

외환위기 이후 국내시장에 진출한 사모펀드 과세 논란이 아직도 끊이질 않고 있다. 대법원의 판결과 기획재정부가 제정한 세법규정이 서로 상충되다 보니 사모펀드들도 어느 법을 따라야 하는지 혼란스럽다.

이와 관련해서 상징적인 조세심판원의 결정이 올해 나올 것으로 보인다. 결과에 따라 외국계 사모펀드들의 투자수익률이 크게 달라질 수 있어 업계의 이목이 크게 집중되고 있다.

◇대법원, 기존 관행깨고 사모펀드에 '직접' 과세하라고 2012년 판결

외국계 사모펀드가 한국시장에 진출한지 20년이 됐지만 이들에 어떻게 과세할 것인가는 진행중인 논란이다. 특히 대규모 M&A에 참여한 베인캐피탈, KKR, 칼라일, 어피너티 등에 대한 과세 문제는 여전히 첨예한 이슈다.

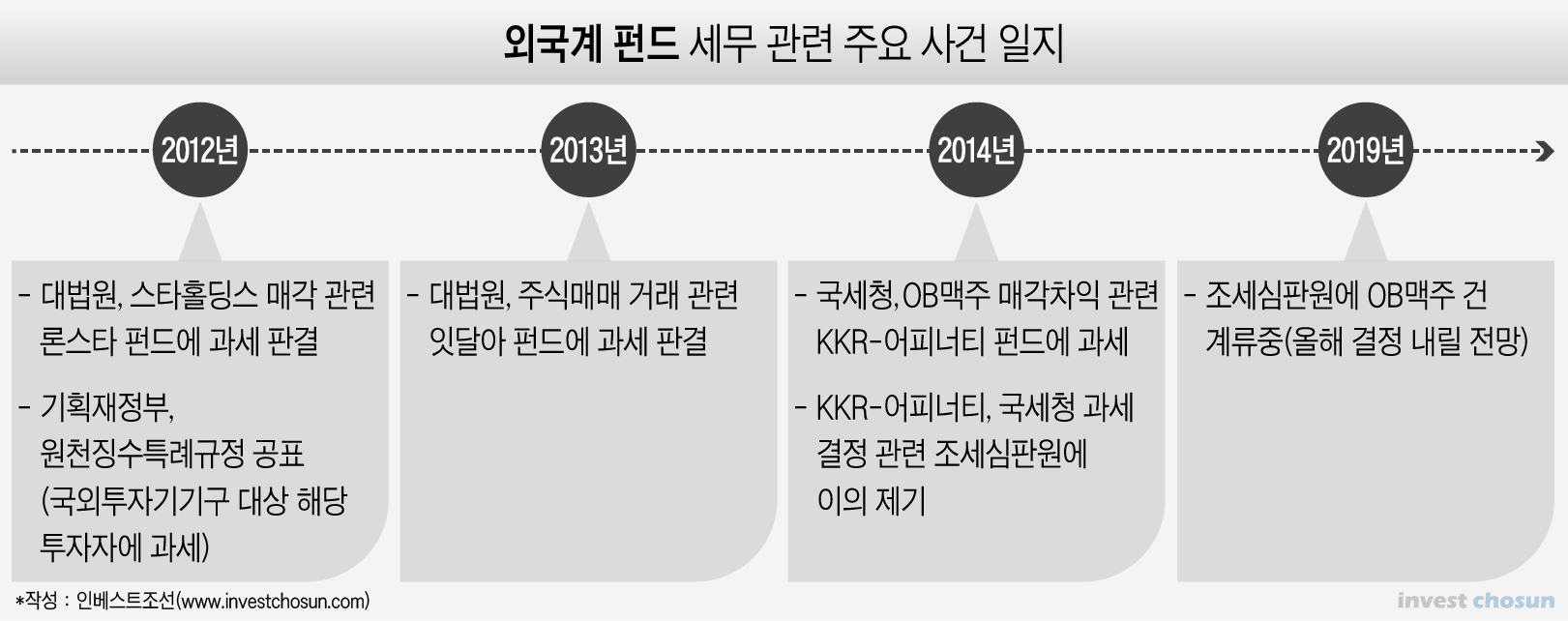

이 문제를 거슬러 올라가면 그 정점에 ‘론스타’가 있다. 2011년 론스타의 역삼동 스타타워빌딩(현 강남파이낸스센터) 매각에 대한 대법원 판결이 그간의 PEF에 대한 과세 관행을 뒤집었다.

론스타는 2004년 스타타워 주식 매각 차익에 대한 법인세와 가산세 처분 취소소송을 제기했다. 이에 대해 대법원은 최종적으로 1040억원 가량의 세금을 론스타가 내야 한다고 판결했다. 이때 판결 논리가 그 뒤 사모펀드 과세논란의 핵심이 됐다.

이 판결 이전에는 국세청이 외국계 사모펀드가 국내 투자를 통해 수익을 얻었을 때(국내원천소득) 과세하는 방법이 달랐다. 즉 사모펀드에 돈을 댄 투자자(LP) 각각의 소속국가를 공개하면 한국과 이들 국가간 맺은 조세조약(Tax Treaty)를 기반으로 과세했다. 상대국가의 세법을 따를 경우 원천징수에 따른 제한세율이 적용, 감세되는 부분이 많았다.

하지만 대법원이 스타타워빌딩 보유 법인의 주식 매각에 새로운 해석을 내놓으며 얘기가 달라졌다. 대법원은 "사모펀드는 조세회피 목적으로 세운 도관(conduit)과는 다르다"는 결론을 내리고, 국내법상 합자회사와 유사하다고 판단해 법인세 대상으로 간주했다. 이에 따라 론스타에 직접 세금이 부과됐다.

사실 스타타워빌딩과 같이 부동산 관련 세금의 경우, 비록 법인화하여 주식으로 처리하였다고 해도 부동산 세금이 적용되는 경우가 많다. 또 조세조약상으로는 부동산 관련 세금에 대해서는 사모펀드들이 세금을 감면받는 효과가 적었다.

이에 론스타도 조세감면 효과가 적다고 보고 스타타워빌딩에 대한 LP를 공개하지 않은 것인데 이로써 대법원이 사모펀드를 '수익적 소유자'(실질적 경제적 처분권을 가진자)로 보아 과세할 수 있는 빌미를 제공하게 된 것이다. 결과적으로 과거 'LP기준 과세→해외 원천징수→조세감면'의 관행이 깨지고 사모펀드에 직접 과세할 수 있도록 판결을 한 것이다.

-

한 회계법인 관계자는 “외국계 사모펀드의 경우 LP를 기준으로 과세했을 경우 이들의 70~80%가 과세 면제 대상이다”라며 “하지만 사모펀드에 과세하면 매각차익에 대해 면제 없이 과세가 가능해 사모펀드 수익에 결정적인 영향을 미치게 되고, 결국 그 LP들 중 하나인 국내 연기금들의 수익률에도 좋지 못한 영향을 미치게 된다”라고 말했다.

대법원은 이후 부동산주식뿐만 아니라 일반주식 매각에 있어서도 위와 같은 입장을 고수한다. 사모펀드를 수익적 소유자로 규정하고 사모펀드에 과세를 해야 한다는 판례를 해태제과, 위니아만도, 제일은행 매각 건에서 잇따라 내놓는다.

◇대법원과 대립각 세운 기재부…"LP에 과세하라"고 2012년 법률 제정

문제는 대법원의 판례가 기존 관행과 다를 뿐 아니라 정부의 입장과도 배치된다는 점이다.

대법원이 2011년 스타타워 매각에 대한 판례를 내놓은지 1년도 채 지나지 않은 2012년. 이번에는 기획재정부는 그 동안의 과세관행을 법제화해 대법원의 입장과 상충하는 규정을 제시했다.

기재부가 그 해 1월 공표한 원천징수특례규정에 따르면 사모펀드와 같은 '국외투자기구'(Overseas Investment Vehicle)가 국내투자소득의 수익적 소유자 명단(LP)를 공개할 경우. LP의 소속국가와 한국정부가 체결한 조세조약을 적용해 과세를 하겠다는 내용을 담고 있다. 스타타워빌딩 매각에 대한 대법원의 판례가 나온 시기에 이와는 상충하는 규정을 발표한 것이다.

대법원의 판례와 기재부의 규정이 부딪치는 상황에서 국세청은 더 많은 세금을 걷을 수 있는 대법원 판례에 근거해 과세를 시작했다. 대표적인 사건이 OB맥주 매각 건이다.

2014년 글로벌 사모펀드인 KKR과 어피너티에쿼티파트너스는 58억달러(약 6조1000억원)에 오비맥주를 AB인베브에 매각했다. 이 거래로 이들이 남긴 수익만 40억달러(약 4조2500억원)에 이른다.

당시 KKR과 어피너티는 "LP 리스트를 제공하겠다"며 기재부 방식의 과세를 통해 조세감면을 기대했다. 하지만 국세청은 대법원 판례에 근거해 LP가 아닌 사모펀드를 대상으로 과세했다. 이에 따라 해당 사모펀드가 내야 하는 세금이 수천억원 더 늘게 됐다. 이에 이들은 곧바로 조세심판원에 불복 절차를 진행했다. 결과에 따라 5000여억원을 돌려 받을 수 있을지가 결정된다.

◇조세심판원, 올해 외국계 사모펀드 과세방침 결정 할 듯

조세심판원은 아직까지도 결론을 내리지 않았다.

조만간 입장을 밝힐 것으로 전해진다. 조세심판원의 결정에 따라 2013년 이후 논란이 됐던 외국계 사모펀드에 대한 과세규모가 결정 날 것으로 보인다. 조세심판원의 사건이 계류되어 있는 동안 사모펀드들은 각자 편의에 따라 세금을 납부했다.

하지만 결론이 나면 이에 따라 그간 낸 세금을 돌려봤거나 아니면 추가로 더 세금을 내야 한다.

당장 오비맥주 매각을 비롯해 카버코리아 매각 등 글로벌 사모펀드가 대규모 매각 차익을 남긴 건들이 영향을 받게 된다. 그 단위가 수천억에 이르다 보니 이들의 한국투자 수익 성적표가 달라진다.

한 사모펀드 관계자는 “조세심판원 결정에 따라 수천억원이 오고 가다 보니 사모펀드에 불리한 결정이 나오면 또다시 소송전이 벌어질 가능성이 있다”라며 “2013년 이후 사모펀드가 관련된 대규모 M&A는 조세심판원 결정에 영향을 피할 수는 없어 당사자들은 결과를 예의주시하고 있다”라고 말했다.

-

[인베스트조선 유료서비스 2019년 01월 17일 07:00 게재]

이미지 크게보기

이미지 크게보기