차보험 손해율 악화 직접적 영향...올해는 소폭 완화될 듯

하지만 여전히 힘겨운 업황에 실적 개선 모멘텀 부진

-

지난해 손해보험사들이 자동차보험(자보) 손해율이 급증하면서 실적이 급감했다. 올해도 손보사들의 실적 개선 모멘텀이 크지 않은 가운데 상위권 손보사들 내에서의 격차는 좁혀지긴 힘들 전망이다.

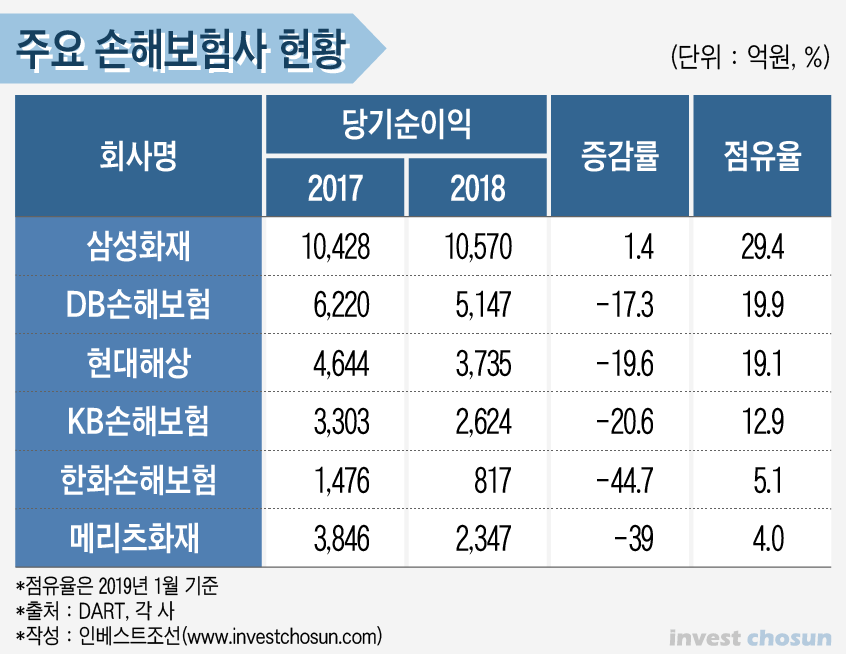

금융감독원에 따르면 지난해 손보사의 당기순익은 전년 대비 7019억원(17.8%) 감소한 3조 2373억원을 기록했다. ‘독보적 1위’인 삼성화재를 제외한 주요 손보사들의 당기순이익이 모두 급감했다.

한화손해보험은 지난해 당기순이익이 전년대비 44%나 줄었다. 작년 4분기는 334억원의 당기순손실을 기록해 전년 대비 적자전환했다. 전체 보종별 손해율 상승으로 보험 영업이익이 감소하고 투자 영업이익도 줄었기 때문으로 풀이된다.

메리츠화재도 2347억원으로 전년(3846억원) 대비 39% 감소했다. 현대해상은 지난해 연결순익이 3735억원으로 전년대비 19.6% 감소했다. DB손해보험도 17.3% 줄어든 5147억원으로 집계됐다.

KB손해보험 역시 장기보험과 자동차보험에서 손해율이 오르면서 전년보다 20.6% 줄어든 2624억원의 순이익을 냈다. KB손보는 지난해부터 KB금융지주 차원에서 손해보험업 강화를 주문하면서 현대해상ㆍDB손해보험과 격차를 좁혀갈 방침이었다. KB손보는 12%대의 시장 점유율을 유지하며 19%대의 점유율을 보이는 현대해상ㆍDB손해보험과 2위권사로 꼽힌다.

하지만 작년 상황을 보면 KB손보의 ‘2위권 굳히기’는 여전히 부족하다는 평가다. 이렇다 할 KB그룹 시너지가 나타나지 않고, 시장 점유율을 높일만한 영업전략도 불투명한 상황이다. 오히려 메리츠화재가 GA채널 인보험에서 25% 점유율로 1위를 유지하며 공격적인 영업으로 약진하고 있다는 분석이다.

이렇듯 주요 보험사들이 모두 부진한 성적을 낸 가운데 업계 1위인 삼성화재는 1조 571억원의 당기순이익을 기록해 선방했다는 평가다. 전년대비 소폭(1.4%) 증가한 수치다. 투자 영업이익이 2조 15억원에서 2조1367억원으로 6.8% 증가한 덕분으로 풀이된다.

작년 삼성화재의 투자 영업이익 증가는 삼성전자나 삼성물산 등 계열사 주식 매각으로 인한 일회성 이익 1830억원이 포함됐다. 삼성화재는 지난해 5월 삼성전자 주식 401만 6448주를 블록딜(시간 외 대량 매매 방식)로 처분했다. 9월에는 그룹 순환출자 고리를 끊기 위해 삼성물산 지분 전량(261만주)을 매각했다.

손보사들의 ‘어닝쇼크’급 실적 하락에는 자동차보험 손해율 악화 영향이 컸다. 손해율은 고객한테 받은 보험료 대비 지급한 보험금 비율이다. 자동차보험 손해율 상승으로 손보사의 보험영업 손실도 3조 1090억원을 기록했다. 손실이 전년 대비 1조 3867억원 늘었다.

지난해 대다수의 손보사들이 85%가 넘는 손해율을 보였다. 자동차보험 적정 손해율(78~80%)를 웃도는 수치다. 지난해 삼성화재의 전체 손해율은 85.2%로 전년 대비 4.6%포인트 상승했다. 메리츠화재와 현대해상도 각각 83.1%, 85.8%를 기록했다. 한화손보와 KB손보, DB손보의 12월 자보 손해율은 100%를 넘기기도 했다.

문제는 올해도 손보사들의 실적 개선 모멘텀이 미미하다는 점이다. 시장 성장 정체 등 손보사 모두가 겪고 있는 문제들이 올해에도 계속될 전망이다 보니 큰 폭의 개선은 쉽지 않을 것이란 전망이다.

지난해 역대 최악의 수치를 기록한 차보험 손해율은 올해 완화될 전망이다. 지난 1월 정비수가 인상으로 주요 보험사들이 3% 전후로 자동차보험료를 인상했다. 정비수가 인상 등 원가 상승 요인 중 약 30% 수준만 반영된 점을 고려하면 상반기 내 2%포인트 수준의 추가 보험료 인상 가능성이 높다.

하지만 수익성 개선의 영향은 크지 않을 것이란 분석이다. 보험요율 인상이 손해율 상승폭에는 미치지 못하기 때문이다. 보험사들은 하반기 추가적인 자보 보험요율 인상 가능성을 거론하지만 어디까지나 보험사들의 계획이라는 평이다.

보험업계 관계자는 “보험 업계에서 실적 개선의 모멘텀이 될만한 요소가 미미하고, 시장 포화로 인한 경쟁 강화 등 올해도 좋은 영업 환경은 아니기 때문에 주요 보험사들 간의 의미 있는 격차 좁히기는 실현되기 어려울 것”이라며 “다만 전체적인 실적은 손보사의 작년 실적이 워낙 나빴기 때문에 올해는 그 정도는 아닐 것으로 예상한다”고 말했다.

-

[인베스트조선 유료서비스 2019년 03월 03일 09:00 게재]

이미지 크게보기

이미지 크게보기