인수후보들 "삼성생명 PBR 고려하면 터무니 없어"

계리전문가들 "EV, 자본규모 과대 평가 돼"

벨류에이션 두고 논란일 듯

-

골드만삭스가 푸르덴셜생명 잠재인수자들에게 지분 100% 기준 3조원이 넘는 매각가를 제시했다. 자산건전성이나 지급여력(RBC)비율, 자본 규모나 영업조직면에서 앞으로 이만한 생명보험사 매물을 찾기 어려울 거라는 게 주장의 요지다.

제시된 가격표를 받아든 인수 후보군들은 하나같이 당혹스러운 표정이다. 내재가치(EV)가 과잉 계상된데다, 자기자본 역시 평가익으로 부풀려진 정황이 있어 이를 고스란히 받아들이기는 어렵다는 말이 나오고 있다.

27일 투자금융 업계에 따르면 푸르덴셜생명 매각자문사 골드만삭스는 인수 후보군에 발송한 투자안내서(IM)를 통해 푸르덴셜생명의 내재가치(EV)를 3조2000억원으로 제시했다. EV는 보험사 가치평가(밸류에이션) 핵심 척도로, 사실상 지분 100% 기준 3조원 이상의 기업가치를 가지고 있다고 판단한 것이다.

이는 당초 2조원 정도로 거론되던 가격보다 1조2000억원 이상 높은 수준이다. 매각측 계리법인은 밀리먼으로, 푸르덴셜생명의 주력상품인 종신보험의 가치를 높이산 것으로 전해진다.

이에 대해 보험업계 전문가들은 고개를 갸우뚱 거린다. 상장사인 삼성생명, 한화생명의 주가순자산비율(PBR)이 0.5배 아래에서 거래되는 상황에 3조2000억원은 푸르덴셜생명에 PBR 1.03배를 적용해야 나올 수 있는 기업가치이기 때문이다.

매도자 측은 EV가 정확한 기업가치를 보여준다고 주장하고 있다. 개별 상품의 가치를 평가한 만큼 이보다 정확하게 기업가치를 보여주는 지표는 없다는 설명이다.

-

하지만 보험업계의 평가는 이들의 주장과는 다르다. 현행 EV 산정방식에 허점이 있다는 견해다.

EV는 주주들 입장에서 회사가치를 분석하는 방식으로 통상 ▲판매한 개별상품 가치의 합(주주들이 얻게 될 이익)에 ▲감독당국에서 요구하는 요구자본의 기회비용(주주들 입장에서 감당해야 할 비용)을 차감한다. 여기서 요구자본은 회사의 위험상황을 대비해 안정적으로 가져가야 하는 자본으로, 이에 따른 기회비용을 EV 산정시 '비용'으로 판단해 차감하는 것이다. 통상 이 때 차감하는 ‘요구자본의 기회비용’은 감독당국이 가이드라인으로 제시하는 지급여력기준금액에 1.5배에 해당하는 규모로 계산한다.

-

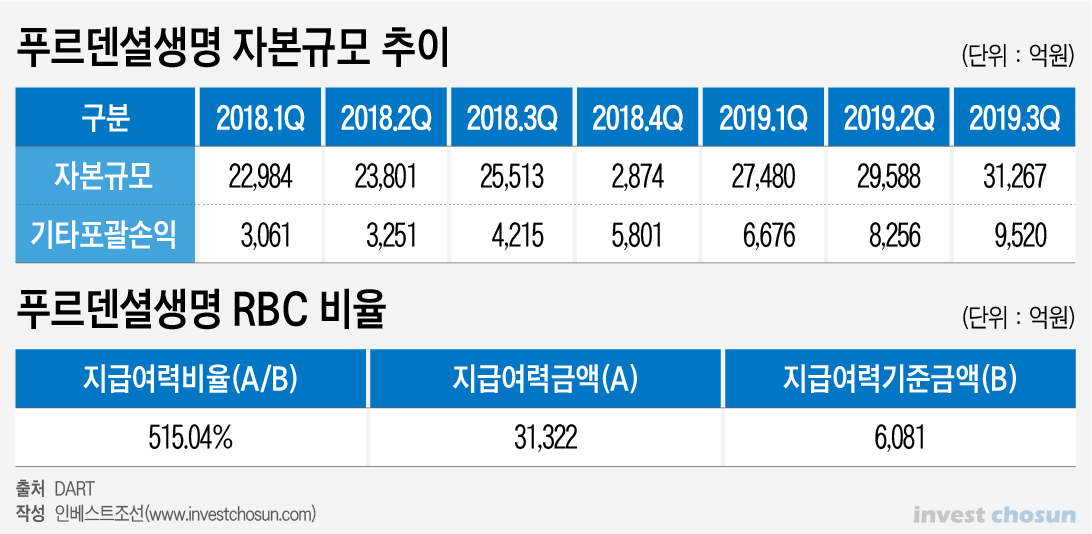

푸르덴셜생명 EV에서 차감된 기회비용은 푸르덴셜생명 지급여력기준금액(6081억원)의 1.5배에 해당하는 9000억원으로 계산할 수 있다. 그러나 이 방식으로 하면 실제로 푸르덴셜생명이 쌓아놓은 요구자본(3조1000억원) 중 9000억원에 해당하는 기회비용만 EV를 계산할 때 비용으로 차감되게 된다. 결론적으로 푸르덴셜생명이 쌓아놓은 요구자본의 기회비용을 EV 산정시 모두 비용으로 계산한다면 푸르덴셜생명 EV는 지금 수준보다 훨씬 낮아진다.

이는 푸르덴셜생명의 특수성에 기인하는 것으로 대부분의 생명보험사들이 RBC비율 200% 수준의 요구자본을 쌓아 놓고 있지만, 보험가입자가 사망할때까지 보장해주는 종신보험이 주력상품인 푸르덴셜생명은 장기 보험계약에 걸맞게 타 보험사보다 훨씬 큰 규모로 요구자본을 쌓아놓고 있는 것이다. 매도자 측에서 주장하는 EV에는 이런 푸르덴셜생명의 특수성이 반영되어 있지 않다. 이런 점에서 EV가 푸르덴셜생명의 기업가치를 제대로 반영하고 있다는 매도자측 주장을 받아들이는 인수 후보는 사실상 없다.

한 계리 전문가는 “다른 보험사 대비 종신보험 판매가 많은 푸르덴셜생명은 이에 걸맞게 요구자본을 쌓아 놓는 것인 만큼 타 보험사 대비 그에 따른 기회비용이 클 수 밖에 없다”라며 “푸르덴셜생명의 특수성을 인정해 RBC비율 500%에 해당하는 요구자본의 기회비용을 EV에 반영한다면 푸르덴셜생명이 주장하는 EV보다 조단위로 낮은 수준의 EV가 책정될 수 있다”라고 말했다.

또한 푸르덴셜생명의 3조원 규모의 자본에 대해서도 논란이 있다. 지난해 3분기말 기준 푸르덴셜생명의 자본 규모는 3조1267억원으로 작년 초 대비 8000억원이 증가했다. 자본이 증가한 이유를 뜯어서 살펴보면 기타포괄손익 누계액이 증가로 인한 부분이 크다. 2018년 1분기 이후 이익잉여금 변동이 크지 않은 상황에서 3000억원 규모이던 기타포괄손익이 지난해 3분기 9500억원으로 증가했다.

기타포괄손익이란 가지고 있는 채권을 매 분기마다 평가해 이를 이익에 반영하는 항목이다. 즉 금리하락으로 채권가격이 올라가면 올라간 채권가격만큼 이익을 평가해 자본에 반영하는 것이다. 즉 실제로 회사에 돈이 들어와서 자본규모가 증가한 것이 아니라 금리 하락기에 채권가격이 올라가면서 발생한 이익이 회계적으로만 자본증가로 이어진 것이다.

이는 금리가 올라가면 그 규모가 이전 수준으로 돌아가거나 오히려 평가손실이 날수도 있다. 인수자 입장에서 현재의 자본규모를 감안한 기업가치로 인수했다가 금리가 올라가면 낭패를 볼 수 있다. 인수자들 사이에서도 푸르덴셜생명에 대해서 ‘고점’에 내다 파는 것 아니냐는 말들이 나오고 있다.

보험업계에선 현재의 생명보험업 상황을 감안할 때 푸르덴셜생명이 아무리 좋은 보험사라고 할지라도 2조원 이상의 기업가치를 인정받기는 힘들다는 설명이다. 삼성생명(0.46배)보다 높은 가치를 인정해주더라도 PBR 0.6배 이상은 무리라는 평가다. 이를 감안한 푸르덴셜생명의 기업가치는 1조8000억원 안팎이다.

이도 어디까지나 기타포괄손익 이슈를 제외하고 지금의 자본규모를 온전히 인정해 줬을때의 경우다. 2018년 수준의 금리상황이면 벨류에이션은 1조5000억원 수준에 불과하다. 매도자 측에서 EV를 내세워 3조원을 요구하는 것도 동종업계 PBR을 적용하면 도저히 숫자가 안나오기 때문으로 풀이된다.

다른 보험업계 관계자는 “현재 시장에서 거래되는 보험사의 기업가치를 감안하면 2조원 이상의 가격을 받기는 어렵다”라며 “2조원이란 가격도 인수경쟁이 치열하게 진행된다는 가정하에서 이야기다”라고 말했다.

이와 관련해 골드만삭스 관계자는 "매각 절차가 진행 중으로, 코멘트하기에 적절한 내용이 없다"고 밝혔다.

-

[인베스트조선 유료서비스 2020년 01월 26일 09:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기