이미 주가 하락세…주가 향방 주목

FI, 본전은 찾아…물량부담 적을 듯

-

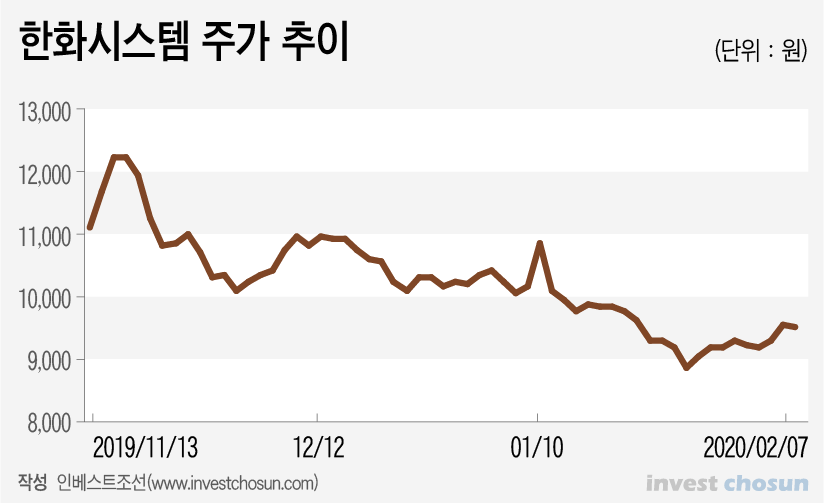

한화시스템 재무적투자자(FI)의 보유지분 보호예수기간이 만료됐다. 상장 이후 공모가 대비 현 주가가 20% 이상 떨어진 가운데 FI 지분 매물 현실화 가능성에 관심이 쏠린다.

이미 현 주가는 물량부담(오버행) 이슈를 반영하고 있다는 평가가 나온다. 다만 FI가 이미 공모 과정에서 상당부분 회수를 실현했고, 현 주가에 만족하지 못하고 있다는 입장인만큼 당장 대규모 매물 폭탄은 없을 것이란 예상이 나온다.

한화시스템은 지난 12일 상장 3개월차를 맞이했다. FI인 헬리오스S&C가 보유하고 있는 한화시스템 지분 7.79%(858만3415주)에 대한 보호예수기간도 종료됐다. 이 지분을 13일부터는 매각할 수 있다.

헬리오스S&C는 스틱인베스트먼트 등이 출자한 특수목적회사(SPC)로 2017년 한화시스템의 전신인 한화S&C 지분 44.64%를 사들였다. 한화S&C가 한화시스템에 합병된 이후에는 한화시스템 지분 6.57%를 추가 매입했다. 한화시스템은 지난해 11월 유가증권시장에 상장했다.

한화시스템의 주가는 상장 이후 약세를 보이고 있다. 12일 종가는 9360원으로 공모가(1만2250원)보다 23%가량 떨어졌다. 상장 공모가 산정 과정에서 공모희망가 밴드가 다소 높다는 비판은 많았지만, 1만2000원 이하에 베팅한 기관은 전체 신청 물량의 5%정도로 많지 않았다. 2019년 연간 실적 대비 주가순이익비율(PER)도 13배로 방산업계 및 정보통신기술(ICT)업계 대비 20% 이상 저렴한 수준이다.

-

공모가 고평가 논란에 오버행 이슈가 작용하고 있다는 분석이다. 이미 상장 전부터 우려되던 부분이다.

상장 당시 스틱은 보유 물량에 대해 3개월 보호예수를 걸었다. 현행 규정상 최대주주는 상장 뒤 6개월간 보호예수를, FI는 투자 후 상장까지 2년 미만 지분을 보유할 경우 1개월간 보호예수를 의무적으로 확약해야 한다. 오버행 부담에 따라 스틱은 보호예수기간을 3개월로 설정했다.

기대와는 달리 보호예수 기간 중에도 한화시스템 주가는 지지부진했다. 여기에 올해 1월 이후 오버행 부담이 본격적으로 고개를 들며 주가 추가 하락을 이끌었다는 설명이다. 이 기간 코스피가 2250선을 회복 시도하는 등 좋은 모습을 보였던 점을 고려하면 상대 수익률은 더 크게 떨어진다.

남은 이슈는 스틱이 잔여 지분을 언제 시장에 풀어낼지다. 스틱은 공모 과정에서 이미 상당부분 투자금 회수에 성공했다. 한화시스템 지분 매입에 총 3430억원을 투자했는데, 상장시 2470만주를 구주매출해 3026억원 가량을 확보했다. 배당도 280억원가량 받았다. 잔여 지분의 지분 가치는 800억여원 수준이다. 지금 지분을 당장 매각해도 총 회수액 4000억여원으로 불과 2년 사이에 17%의 수익률을 달성하게 된다.

다만 스틱은 현재 한화시스템의 주가가 과소평가돼있다는 입장이다. 이미 공모가 대비 20% 이상 주가가 떨어진 상황에서 스틱까지 매각에 나서면 주가는 어디까지 떨어질지 예상하기 어렵다. 현재 한화시스템 일일거래량이 30만~50만주 정도에 불과해, 850만주가 넘는 스틱 지분을 공격적으로 장내 매각할 경우 주가가 예상을 벗어나는 수준으로 하락할 수도 있다는 지적이다.

스틱 관계자는 "시장상황보고 결정해야한다"며 "내부적으로 협의가 필요하고 현재 주가로선 다소 아쉬워 지금 당장 할진 모르겠다"고 말했다.

한화시스템 실적 전망이 나쁘지 않다는 점은 그나마 위안이다. 올해 한화시스템 예상 영업이익은 1000억~1100억원으로 창사 이후 처음으로 1000억원을 돌파할 전망이다. 예상 영업이익률도 5.5~6%로 상장 준비에 착수한 2018년 대비 1.5%포인트 이상 오를 전망이다. 현재 한화시스템에 대해 목표주가를 제시한 리서치는 NH투자증권이 유일하다. NH투자증권은 목표가를 1만3200원으로 제시했다. 현 주가 대비 40%가량 높은 수치다.

한 자산운용사 운용역은 "한화시스템은 방산과 ICT라는 다소 난해한 사업조합을 결국 실적으로 증명해야 할 것"이라며 "거래량 등을 고려할 때 스틱이 당장 장내에서 대규모 매물을 소화시킬 가능성은 크지 않다고 본다"고 말했다.

-

[인베스트조선 유료서비스 2020년 02월 13일 09:01 게재]

이미지 크게보기

이미지 크게보기