한투證 4월 만기 DLS 원금 손실?…"만기 전 회복하면 돼"

판매사선 '연계상품 기피증'…트라우마로 투심 줄어들까

-

지난해엔 독일 국채 10년물 금리가 방아쇠였다면, 올해엔 국제 유가가 금융사고로 번질 조짐을 보이고 있다. WTI와 브렌트유를 기초자산으로 한 파생결합증권(DLS) 상품들이 원금손실구간(녹인·Knock-In)에 접어든 것이다.

지난해 선진국 금리 하락으로 인한 DLF 사태를 겪은 금융사 사이에서는 '파생연계상품 기피증'이 확산되고 있다. 대규모 손실로 투자자들 사이에서도 트라우마(정신적 외상)가 확산되고 있는만큼 당분간 파생시장은 살얼음판을 걸을 것으로 예상된다.

현지시간 기준으로 9일 영국 북해산 브렌트유와 미국 서부 텍사스산 원유(WTI) 국제유가 선물은 각각 전거래일 종가 대비 각각 31.5%, 33.8% 하락한 배럴당 31.02달러와 27.34달러를 기록했다. 1991년 걸프전 이래 최대 낙폭이다. 석유수출국기구(OPEC) 등 주요 산유국들의 감산 합의가 불발되며 일일 생산량을 늘리겠다고 밝힌 데 따른 결과였다.

WTI 선물을 기초자산으로 편입한 '원유 DLS'의 손실이 우려된다. 지난해 발행된 일부 DLS는 10일 녹인 구간에 진입하는 모습을 보였다. 또한 2018년에 발행돼 곧 만기일이 다가오는 원유 DLS의 경우 유가 반등이 이루어지지 않을 경우 원금 일부의 손실이 불가피하다.

9일 WTI 선물 가격이 폭락하자 지난해 발행된 일부 원유 DLS는 녹인구간에 진입했다. 발행 당시 WTI 선물 가격은 55~80달러 수준으로 50% 가까이 떨어진 셈이다. 다만 아직 만기가 남아있어 중도 환매하지 않을 경우 원금 손실이 확정되진 않으며 이후 유가가 반등할 경우 손실 가능성은 없다.

다만 2018년 발행된 유가 DLS의 원가 손실 여부에 주목되는 분위기다. 만기일이 얼마 남지 않은 데다 유가 반등 여부가 불확실하기 때문이다. 각 상품마다 만기일 기준 당시 시점의 WTI 가격을 참조한다고 알려져 있다.

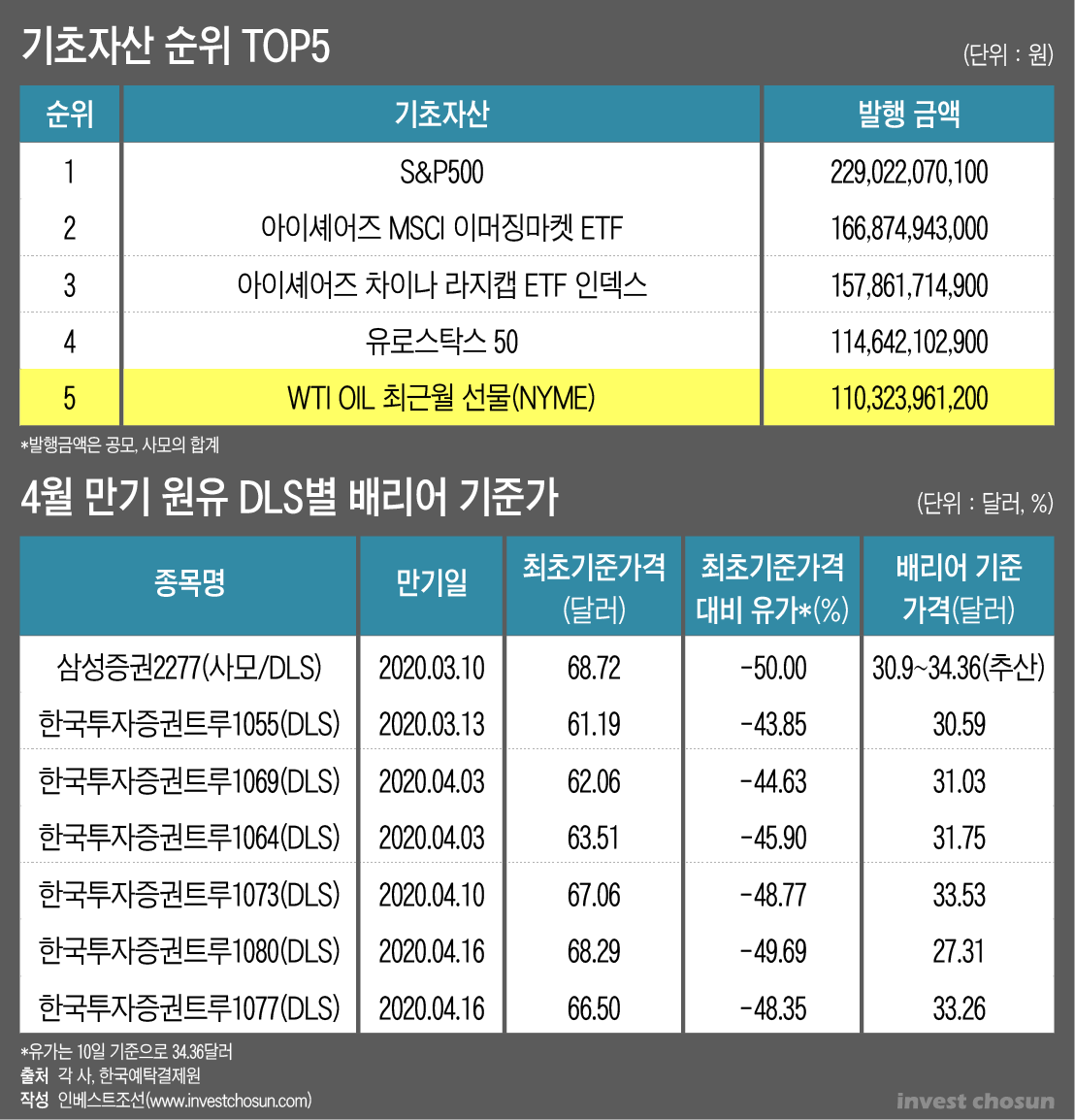

내달 만기가 도래하는 DLS 상품은 대부분 한국투자증권의 것이다. 해당 DLS 배리어 기준 가격은 27.31~33.53달러 수준이다. WTI를 단일 기초자산으로 삼은 종목이 아닌 혼합상품인 데다 미상환잔액만 남아있어 큰 손실은 없을 것으로 보이나 현재 유가 반등 여부가 불확실한 점을 고려하면 원금 일부 손실이 가능한 상황이다.

-

한국투자증권 관계자는 "원래 원금 보장이 되지 않는 상품이고 고위험"이라며 "일부 상품이 낙인 배리어를 터치해 손실 가능성은 있으나 이후에라도 기초자산이 다시 올라와 조기상환 요건을 충족시키면 약정된 수익률과 함께 원금 상환될 것"이라고 밝혔다.

증권사는 작년 원유 DLS 발행량을 늘렸다. 투자자의 수요에 따른 것이라는 설명이다. 원유를 바탕으로 한 기초자산은 투자자에게 인기가 높은 편이다. 11일 한국예탁결제원에 따르면 'WTI OIL 최근월 선물'은 S&P500, '아이셰어즈이머징마켓' ETF, '아이셰어즈 차이나 라지캡' ETF 인덱스, 유로스톡스50에 이어 발행금액이 가장 많은 기초자산 5위에 해당한다. 원화와 외화 모두 합쳐 해당 기초자산을 편입한 발행금액은 총 1100억원 정도다.

그러나 해외 금리 및 WTI 등 연계상품의 손실이 주기적으로 발생하고 있다. 5년 전 WTI 가격이 배럴당 100달러에서 공급 과잉으로 60달러대까지 떨어지면서 원유 DLS가 처음으로 녹인 구간에 진입한 바 있다. 또한 지난해 해외금리 연계 DLF 원금이 대거 손실되며 투자자들에게 일종의 '트라우마'를 안기기도 했다. 투자자의 DLF 상품 투심도 줄어들 것이란 전망이 나오는 이유다.

시장에서는 DLS '기피증'이 확산되고 있다는 지적이다. 손실 위험이 클 바에야 차라리 취급을 안 하는 것이 낫다는 것이다. 예측이 전혀 불가능하고 경험에 의존해야 하기 때문이라는 설명이다.

전망이 전혀 통하지 않는 시장이라는 볼멘소리도 나온다. 지난해 11월까지만해도 일부 증권사들은 2020년 WTI 기준 국제 유가 범위를 배럴당 50~70달러로 제시한 바 있다. 이에 따라 일부 은행 PB(Private Bank) 영업점에서는 WTI 선물, 해외 금리 등 파생결합상품은 최대한 취급하지 말자는 분위기가 형성되고 있다는 후문이다.

한 관련업계 관계자는 "판매 채널에는 정보가 부족하기 때문에 떨어질 거라고 생각을 못하는 경향이 있다"며 "2015년 원유 DLS가 처음으로 녹인구간에 진입했던 당시인 2015년엔 교육이 제대로 이루어져 완전판매를 했음에도 원금손실 가능성을 전혀 알 수가 없던 것으로 알려졌었다"고 말했다.

-

[인베스트조선 유료서비스 2020년 03월 11일 16:17 게재]

이미지 크게보기

이미지 크게보기