저성장 저금리 우려로 주가 폭락하며 예상 배당 매력 커져

문제는 감익 불가피한 시장 상황...배당성향 사수도 의문

'현 예상 수익률에서 30%가량은 낮아질 거라 감안해야'

-

주요 금융주의 시가 대비 예상 배당수익률 평균치가 8%를 넘어섰다. 코로나 쇼크 장세에서 저성장 저금리 우려로 인해 금융주 주가가 급락하며 배당 매력이 상대적으로 높아진 것이다.

문제는 현재 예상 시가배당률은 지난해 배당액에 근거해 산정한다는 것이다. 쉽게 말해 배당을 줄이지 않는다는 전제 하에 나오는 수치다. 하지만 올해 국내 대형 금융회사들은 대규모 감익(이익 하락)이 불가피하다는 점에서 투자 지표로는 아직 신뢰할 수 없을 거란 지적이 나온다.

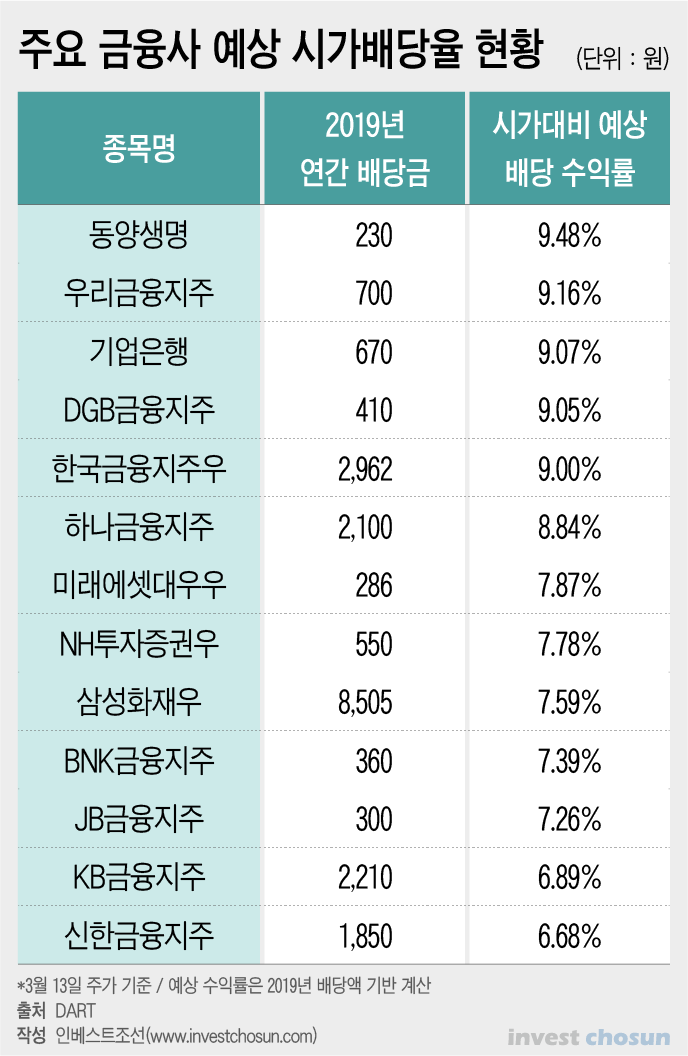

13일 금융권에 따르면 최근 주가가 급락하며 주요 금융주의 예상 배당수익률이 일제히 급등했다. 코스피가 25% 안팎의 낙폭을 보이는 동안, 신한금융이 37% 급락하는 등 금융주가 시장 대비 훨씬 약한 모습을 보이며 그렇지 않아도 국내 산업 중 눈에 띄었던 시가 대비 예상 배당수익률이 급상승했다는 평가다.

현재 시가 대비 예상 배당수익률은 우리금융지주 9.2%, 하나금융지주 8.8%, KB금융지주 6.9%, 신한금융지주 6.7% 안팎으로 계산되고 있다. 현재 무위험자산인 국채 1년물 수익률이 1.0%임을 고려하면, 안전자산 대비 600~800bp(6~8%포인트)의 스프레드(차이)가 있는 것이다.

-

일반적인 하이일드(고위험) 정크본드(비투자등급 기업 채권)의 스프레드는 400~600bp 사이다. 금융주에 투자해 배당만 받아도 안전자산 대비 상당히 높은 수준의 배당을 기대할 수 있는 셈이다. 반대로 말하면, 배당 대비 주요 금융지주 주식의 주가가 그만큼 저평가돼 있다는 지표이기도 하다.

그럼에도 불구, 투자 최일선의 운용역들은 '여전히 금융주에 손이 가지 않는다'는 목소리를 내놓고 있다. 예상 배당수익률도 믿을 수 없다는 의견이 많다.

이 배당수익률은 '예상치'다. 올해에도 지난해만큼 배당을 준다는 전제하에 신뢰할 수 있다. 2015년 이후로 주요 금융회사들은 이익이 크게 늘었고, 배당성향도 30% 가까이 매년 늘리며 절대적인 주당 배당금이 증가하는 양상이었다.

올해엔 이를 기대할 수 없다는 게 전문가들의 평가다. 당장 코로나 사태로 인해 경제활동이 위축됐고, 시장금리가 폭락하며 금융회사의 핵심 수익지표인 순이자마진(NIM)이 망가지고 있다. 자영업자(SOHO) 대출을 중심으로 역대 최저 수준이었던 부실률은 고개를 들고 있다.

주요 증권사 연구원들은 코로나 사태로 인해 올해 코스피 상장사 전체 이익 규모가 예상 대비 15%가량 줄어들 것으로 예상하고 있다.

금융회사에 대한 전망은 더욱 좋지 않다. 금융위기급 실물 경제 부실이 본격화하면, 금융회사 입장에서는 대규모 대손충당금을 쌓을 수밖에 없다. 대손충당 규모는 예상이 어렵다. 영업 실적 훼손을 충분히 반영해도 실질 이익 규모는 훨씬 큰 폭으로 줄어들 수 있는 것이다.

배당을 '절대 금액'으로 주는 회사는 많지 않다. 보통 순이익 규모에 맞춰 일정 비율(배당성향)을 배당에 쓴다. 올해 같은 하락장ㆍ경기침체 시기에 배당성향을 유지하는 것조차 쉽지 않다는 평가다. 올해 배당은 줄어들 가능성이 훨씬 큰 셈이다.

이를 감안하면 예상 시가배당율만 보고 금융주 투자에 나서는 건 시기상조라는 평가가 나온다. 지금의 예상 배당수익률보다 30%가량 낮춰서 보는 게 안전하다는 것이다. 예컨데 우리금융지주의 경우 올해 실질 배당수익률은 6% 안팎이 될 거라고 보는 게 더욱 합리적이라는 지적이다. 이 공식을 그대로 적용하면 신한금융지주의 경우 4% 안팎이 된다.

금융주의 배당이 크게 주목받지 못하던 2018년과 비슷한 수준이다.

한 증권사 금융 담당 연구원은 "지금 올해 예상 실적을 언급하는 게 큰 의미가 없는 것 같다"며 "4대 지주가 대부분 주가순자산비율(PBR) 0.3배 구간으로 접어들었는데, 저평가라는 데 이견은 없지만 그렇다고 현 시점에서 투자 매력이 크다는 뜻은 아니다"라고 말했다.

-

[인베스트조선 유료서비스 2020년 03월 15일 07:00 게재]

이미지 크게보기

이미지 크게보기