완만한 하강 국면에서 코로나 악재까지 덮쳐

2018년부터 IPO, 매각 추진했으나 매번 무산

아주그룹 인수 의지 꺾인 듯…”리캡도 부담돼”

-

두산공작기계의 지난해 매출이 2년 전 수준으로 되돌아갔다. 글로벌 경기 위축 속 공작기계 산업 주기도 하강 국면에 들어갈 것이란 우려가 현실화 했다는 평가다. 올해는 코로나 사태까지 확산하며 전망을 더 흐리고 있다. MBK파트너스의 회수 전략도 장기간 차질을 빚을 가능성이 커졌다.

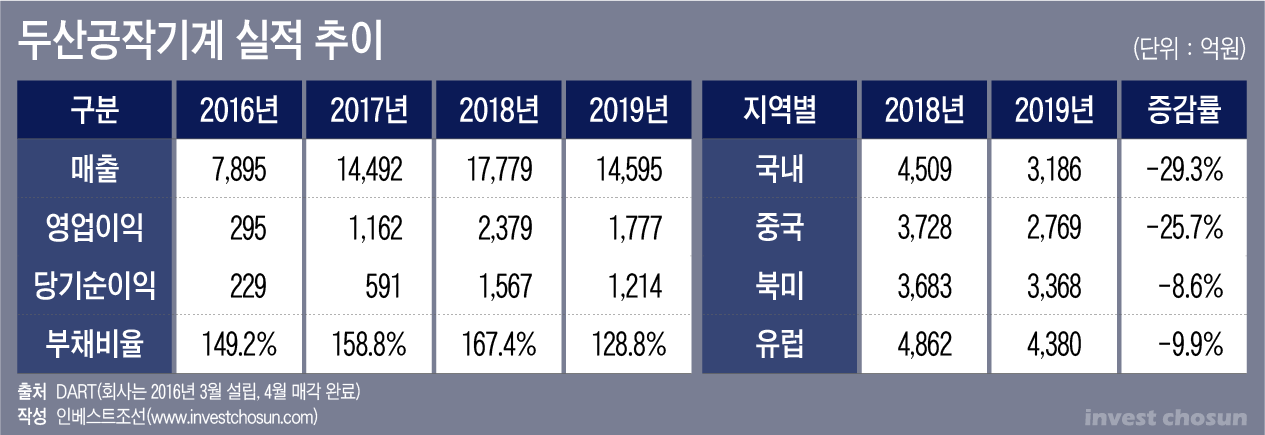

두산공작기계는 지난달 30일 제출한 감사보고서를 통해 2019년 연결기준 매출 1조4595억원 영업이익 1777억원을 기록했다고 밝혔다. 2018년 대비 매출은 18%, 영업이익은 25%가량 감소했다. 매출은 MBK파트너스가 본격적으로 관리를 시작한 2017년 수준으로 회귀했다.

두산공작기계의 실적이 꺾일 것이란 전망은 많았다. 기술력을 갖춘 독일과 일본, 그리고 가격 경쟁력을 보유한 중국 사이에 낀 형국이었고 4차 산업혁명으로 전통 제조업의 위상도 약화되고 있었기 때문이다. 2018년 상반기 시작된 미중 무역분쟁은 글로벌 성장률을 깎아내렸다. 공작기계의 실적은 전방 수요 산업 업황을 선행적으로 반영한다. 2019년부터 완만한 하강 주기에 들 것이란 예상이 있었다.

별다른 충격파가 없더라도 성장이 불투명한데 올해는 코로나라는 대형 매크로 악재까지 덮쳤다. 전방산업 대부분이 전세계적으로 극도의 위기를 맞고 있다. 주요 자동차 생산 기지는 문을 닫거나 물량을 감축했고, 여객 수요 감소 및 유가 하락으로 신규 항공기를 제작할 필요성도 줄었다. IT와 연계한 스마트팩토리가 각광받는 듯했으나 지금 상황에선 탈출구가 되기 어려울 것으로 보인다.

-

두산공작기계의 작년 북미와 유럽 매출 감소율은 10% 미만에 그쳤다. 그러나 미국과 유럽의 코로나 사태가 점점 심각해지고 있어 올해 매출 반납분이 늘어날 가능성이 크다. 한국공작기계산업협회에 따르면 올 1~2월 공작기계 업계의 수출은 3113억원이다. 전년 대비 20%가량 감소했다. 신규 수주도 작년보다 줄어드는 양상이다.

MBK파트너스의 두산공작기계 회수 계획에도 차질이 불가피해졌다. 업황 회복 때까지 시기를 늦추거나 눈높이를 낮춰야 할 것이란 전망이 나온다.

MBK파트너스는 2016년 4월 두산공작기계를 1조780억원에 인수했다. 2018년부터 기업공개(IPO)를 추진했으나 해외 비교 기업의 주가가 부진했던 터라 무산됐다. 결과론이지만 성장 여력이 남아 있던 당시가 회수의 최적기가 아니었냐는 평가가 나온다.

MBK파트너스는 작년부터는 경영권 매각 거래를 추진했다. 당시 기업가치(EV)는 최대 3조원으로 거론됐다. 2018년 순차입금이 2324억원에 불과한 점을 감안하면 인수후보들은 100% 지분가치(Equity Value)로 2조원 중후반대 금액이 필요했던 셈이다. 2018년의 상각전영업이익(EBITDA, 2800억원)을 감안해도 3년만에 두 배 이상의 값을 지불하긴 부담스러울 수밖에 없었다.

올해는 아주그룹이 두산공작기계 인수에 관심을 보였다. 사모펀드(PEF)를 꾸려 인수하되 MBK파트너스도 지분 투자금 절반 가량을 재투자하는 구조가 거론됐다. 몇몇 금융회사엔 차입 조건을 문의하는 등 진척이 있었지만 최근엔 인수 의지를 거의 접은 것으로 알려졌다.

투자업계 관계자는 “아주그룹이 두산공작기계에 관심을 보였지만 경기 불확실성이 커지면서 지금은 때가 아니라는 판단을 내렸다”고 말했다.

MBK파트너스는 2018년 상반기 1조원 규모 차입금을 새로 일으켜 지분 투자금 상당 부분을 회수했다. 또 다시 자본재구조화(리캡) 카드를 꺼낼지는 불투명하다. 금융사들이 잠재적인 리캡 수요처로 보고 있지만 2018년 리캡 때보다 차입금을 늘리거나 금리 조건을 낮춰주기는 부담스러울 수밖에 없다.

두산공작기계 대주단의 한 관계자는 “실적이 꺾이긴 했지만 회사가 망가졌거나 조기상환 조건(트리거)이 발생할 위험이 있는 것은 아니다”면서도 “시장이 안정을 찾기 전에는 리캡을 추진하기 쉽지 않을 것”이라고 말했다.

-

[인베스트조선 유료서비스 2020년 04월 05일 07:00 게재]

이미지 크게보기

이미지 크게보기