5월 중 이벤트에 낙관론 확산

등급 하락시 금리 '껑충' 우려

크레딧시장 양극화 심화 가능성

-

회사채 발행 시장이 소강상태에 들어갔다. 약세가 여전한 A급 이하 기업뿐 아니라 비교적 강세로 돌아선 AA 이상 우량 기업도 발행 시기를 조율 중이다. 5월 금융통화위원회 및 분기 결산 등 주요 이벤트가 영향을 미쳤다는 분석이 나오는 가운데 크레딧시장은 6월 이후 기업들의 신용등급 하락 가능성에 촉각을 곤두세우고 있다.

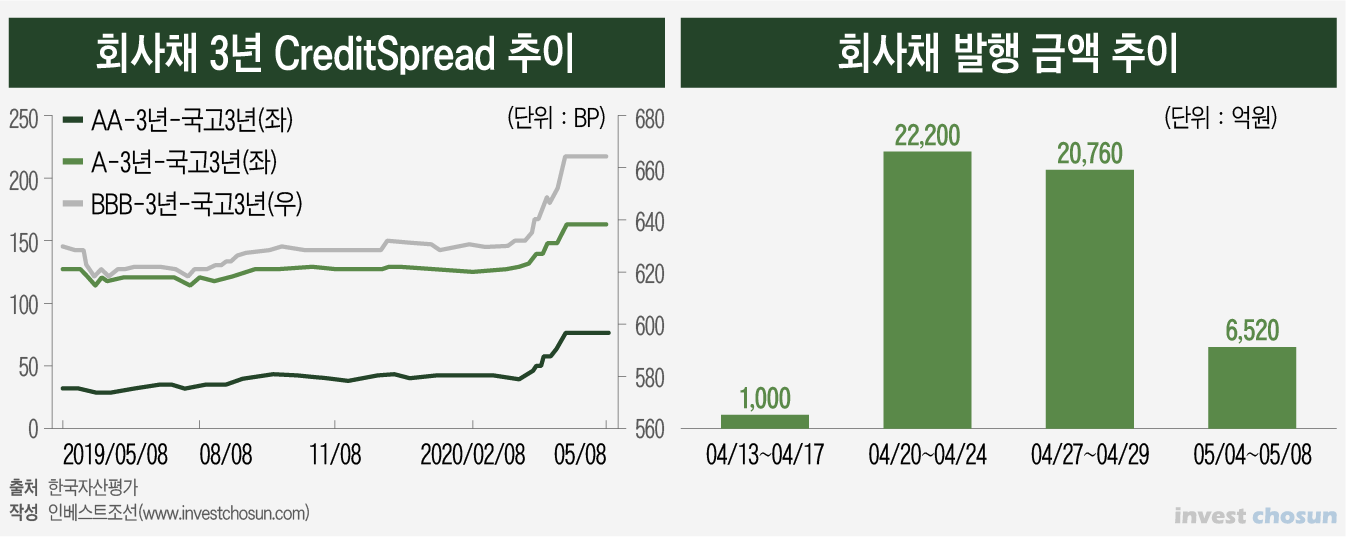

지난 5월8일 LG CNS 이후 공모채 발행 수요예측을 진행하는 기업들이 나오지 않고 있다. 19일 한솔제지를 시작으로 매일유업, 보령제약 등 A급 기업들이 수요예측을 앞두고 있다. 이달 중 2700억원 규모 만기가 돌아오는 현대제철은 아직까지 수요예측 움직임이 감지되지 않고 있다. 5월 들어 채권시장안정펀드의 본격 가동으로 우량등급에서부터 회사채 시장이 정상화하고 있다는 분석이 나온 것과 대비된다.

현재 기업들이 관망세로 돌아선 이유는 불안한 투자심리도 한 몫하고 있다는 설명이다. 1분기 결산을 앞둔 만큼 일시적으로 투심이 가라앉아 자연스럽게 공백이 발생했다는 얘기다.

채권시장 관계자들은 시장 내 팽배한 낙관론을 주목하고 있다. 5월 금통위에서 기준금리를 추가 인하할 가능성이 크고 기간산업안정펀드 등 정부 지원안이 가동을 앞두고 있다. 기업 입장에서 시기를 잘 선택하면 조금 더 우호적인 조건으로 자금을 조달할 수 있을 거란 시각이 번지고 있다는 분석이다.

-

하지만 장밋빛 전망을 근거로 발행 시기를 조율하기에는 불확실성이 여전하다는 평가가 지배적이다.

우선 분기보고서 발표 이후 등급 하락이 현실화할 수 있다. 신용평가업계 관계자는 "결산자료가 나오면 기업 펀더멘털 훼손 정도가 적나라하게 드러나기 때문에 평정을 미루기 부담스러운 측면이 있다"라며 "특수한 상황인 만큼 예년에 비해 등급 조정 실행이 조심스러워진 것은 사실이지만 5월 들어 등급 하락이 연말로 지연될 거란 기대감이 기정사실화한 분위기"라고 지적했다.

발행 시점을 늦췄다가 등급조정을 맞이할 경우 조달금리에 미치는 영향은 즉각적이다. 현재 채안펀드 수혜대상의 하단인 AA-급 회사채도 국고채 3년물 대비 스프레드는 75bp(1bp=0.01%) 이상을 유지하고 있다. 등급이 한 단계만 하락해도 스프레드는 90bp 이상으로 뛰어오른다. 한 채권 트레이더는 "A급 이하 투심은 여전히 회복하지 못한 상황"이라며 "6월 이후 등급 하락이 몇 건이나 될 지 주목하고 있다"라고 말했다.

등급 하락이 현실화해도 6월부터 나올 추가 지원안을 기대해볼만 하다는 의견도 있다. 그러나 현재 구체화 중인 회사채 매입 특수법인(SPV)의 수혜를 마냥 기다리기도 어렵다. 채안펀드처럼 출범 시기와 실제 집행, 시장 안정까지 시차가 한 달 이상 벌어질 수 있다.

증권사 크레딧 담당 연구원은 "우량등급 위주로 편입한 채안펀드도 시중금리 이하로는 매입할 수 없다는 원칙을 고수하며 정상가동까지 시일이 걸렸다"라며 "추가 지원안은 도덕적 해이 문제가 벌써 거론되는 만큼 더 신중하게 작동할 여지가 충분한 것으로 보인다"고 분석했다. 이 경우 등급이 하락한 기업들은 상반기 실적이 집계되는 7월까지 자금조달 일정에 차질이 불가피할 수 있다.

정부의 지원 의지는 읽히지만 6월 이후 시중금리가 M자를 그리며 스프레드가 한 차례 확대할 가능성도 거론된다. 적자국채 확대로 올해 국채 발행액이 150조원 이상을 기록, 평년 대비 50% 이상 늘어날 전망이다. 국채 발행 증가가 회사채 시장에는 부정적 영향을 미칠 수 있다.

IB업계 관계자는 "국채와 회사채는 시장이 나뉘어 있지만 국채 공급의 극적인 증가는 시중금리에 영향을 미친다"며 "하반기 중 국채 발행 시점을 분산하더라도 불확실성이 팽배한 회사채 시장에 부정적 영향을 미칠 수밖에 없을 것"이라고 전했다.

기준금리 인하가 발행시장 양극화를 더 부추길 것이라는 관측도 있다. 미국에서도 애플 같은 우량 기업들이 유리한 조달 환경에서 대규모 회사채를 발행하듯 기준금리 인하가 국내 우량 기업들의 선제적 유동성 확보를 부추길 수 있다는 것이다. 이렇게 되면 비우량 기업들에 돌아갈 기회는 줄고, 등급 하락 가능성이 있는 기업들이 발행 시점을 늦추는 것은 전략적 실기가 될 수도 있다.

-

[인베스트조선 유료서비스 2020년 05월 15일 07:00 게재]

이미지 크게보기

이미지 크게보기