모회사 신세계푸드와 그룹 계열사에 실적 악영향

임차료 부담 줄이는 숍인숍 전략 외 매출 전략 부재

-

외식 기업들의 부진이 계속되는 상황에서 유독 만성적인 적자에 시달리는 이마트 스무디킹의 행보에 투자업계가 주목하고 있다. 스무디킹은 신세계그룹이 '제2의 스타벅스'로 키우겠다는 야심으로 인수한 기업이다. 하지만 모회사 신세계푸드와 최상위 지배기업 이마트 실적에 악영향을 미치는 등 어느새 그룹의 애물단지로 전락했다는 평가를 받는다.

유통업계의 최근 최대 화두 중 하나는 신세계그룹의 사업 재편 시나리오다. 매물 출회를 검토하고 있는 몇 곳을 두고 신세계그룹이 인수 및 투자를 검토하고 있다는 소식이 자주 들려오는 데다 그룹 내 부진사업을 매물로 내놓을 가능성이 크다는 언급도 자주 거론된다. 꾸준히 실적이 부진했던 스무디킹이 대표적이다.

스무디킹은 이마트가 최대주주로 있는 신세계푸드가 보유한 음료 제조 업체다. 지난 2015년 정용진 신세계그룹 부회장이 '제2의 스타벅스'로 키우겠다는 야심을 갖고 180억원을 들여 지분 100%를 인수했다.

이마트 내부사정에 정통한 한 관계자는 "신세계푸드는 스타벅스코리아에 매출 10% 이상을 의존하고 있을 만큼 스타벅스 의존도가 높다. 양사 모두 최대주주로 있는 이마트는 스타벅스 사례로 시너지를 확인했고, 스무디킹으로도 같은 스토리를 그리려고 했던 게 당초 목표였다"면서 "스타벅스코리아는 미국 본사와 지분을 절반씩 나누고 있다 보니 신세계그룹만이 안정적으로 보유할 수 있는 자체 식음료 브랜드를 만들고 싶었을 것"이라고 말했다.

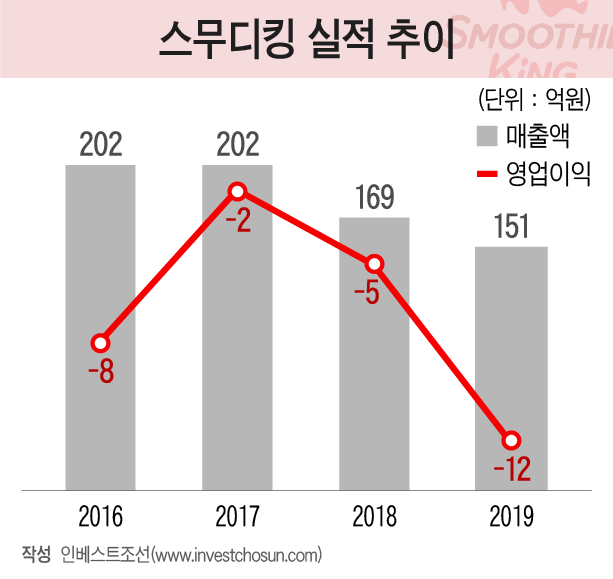

외식 기업의 부흥기였던 만큼 당시 그룹 차원 기대감도 컸지만 인수 이후 적자 신세를 면치 못하고 있다. 2018년 4억4000만원이었던 영업손실은 지난해 12억원까지 늘었다. 올 1분기만 해도 7억4000만원의 적자를 냈다. 스무디킹 지분 100%를 보유한 모회사 신세계푸드의 실적에도 악영향을 미치고 있다. 신세계푸드는 자회사 부진에 올 1분기 적자전환했다.

-

기대만큼 매출이 잘 나오지 않는 데다 오히려 신세계푸드에 악영향을 끼치고 있다 보니 그룹 내부적으로 매각을 검토했다는 얘기도 나온다. 하지만 매물화하더라도 잠재 매수자를 찾기 쉽지 않다. 스무디를 전문으로 내세우고 있지만 지난해엔 탈(脫)스무디를 위해 세계 3대 차 브랜드로 꼽히는 독일 로네펠트와의 협업하는 등 다양한 시도 중이지만 효과는 보지 못했다.

현재로선 이마트가 타 계열사에 실적 악영향을 미치는 적자 고리부터 끊겠다는 전략을 우선적으로 세운 것으로 보인다. 스무디킹은 수익성이 떨어지는 대형 매장은 정리하면서 숍인숍 매장을 늘리고 있다. 지난 2월 기준 19개였던 이마트24 숍인숍은 현재 70개까지 늘어났다. 이달 내 10개 매장도 추가 예정돼 있다.

한 매장에서 두 개의 가맹점 운영이 가능한 시스템이다 보니 인건비를 최소화하고 불필요한 부대비용도 최소화하겠다는 의도로 풀이된다. 타 계열사의 기존 점포를 활용할 수 있어 가맹점이 부담해야 할 임차료는 발생하지 않는다.

실제로 스무디킹의 가장 중요한 과제 중 하나는 임차료(운용리스) 부담 해소에 있다. 지난해 금융부채가 크게 늘어 적자폭이 확대됐는데 대부분 리스부채 이자비용이 원인이었다. 주로 매장을 임대해주고 있는 신세계프라퍼티와 고양스타필드 등 타 계열사들과 거래에서 비롯됐다. 지난해 도입된 IFRS16에선 회사 운용리스 내용 전부를 재무제표에 자산과 부채로 반영해야 하다 보니 임차료 발생에 따른 비용은 고스란히 부채가 되고 있다.

계열사들을 동원하는 등 '스무디킹 살리기'에 본격 나선 모양새지만, 이마트가 꺼낼 수 있는 카드가 기존 숍인숍 전략 확대 외엔 별다른 묘수가 없다는 것만 드러냈다. 부진한 매출을 끌어올릴 수 있는 전략이 부재하다는 지적도 같은 맥락이다. 지난해 판관비와 매출원가는 개선됐지만 매출액도 그만큼 감소했다. 지난해 매출은 150억원으로 전년 대비 10.6% 감소했다.

한 증권사 유통 담당 연구원은 "소비자 접근성이 높은 이마트24를 활용해 기사회생하겠다는 의도로 보이지만 본질적으로 매출이 확대될 수 있는 전략이 아니다. 계열사들이 고통을 분담하는 식의 전략이 유일하다는 점에서 흑자 기대감을 갖기에는 여전히 한계가 있어 보인다"라고 평가했다.

-

[인베스트조선 유료서비스 2020년 05월 28일 06:40 게재]

이미지 크게보기

이미지 크게보기