기관들 저비용 고수익 노리지만…업황 부진

CGV 주가 하락에 1차 발행가액 할인율 낮아

"유상증자 시장에 양극화 현상 생겨" 평가도

-

유동성 위기에 처한 기업들이 최근 잇따라 유상증자를 선택하며 공교롭게도 공모 일정이 7월 둘째~셋째주에 몰리게 됐다. 이 2주간 1조5000억원에 달하는 공모 청약이 이뤄진다. 일종의 증자 '빅 위크'가 탄생한 셈이다.

이런 '빅 위크'가 개별 딜(deal)에 미칠 가능성은 전망이 어렵다. 공모 시장으로 몰린 시중 유동성이 종목별로 순회 청약을 하는 '시너지'를 낼 수도 있고, '될 성 부른' 특정 종목에만 청약이 쏠려 다른 기업은 소외되는 제로섬이 펼쳐질 수도 있다. 일단 증권가에서는 회복을 점치기 어려운 영화산업(CJ CGV)보단 정부 지원 등 호재로 주가에 힘을 받고 있는 항공사에 더 관심을 보이고 있다.

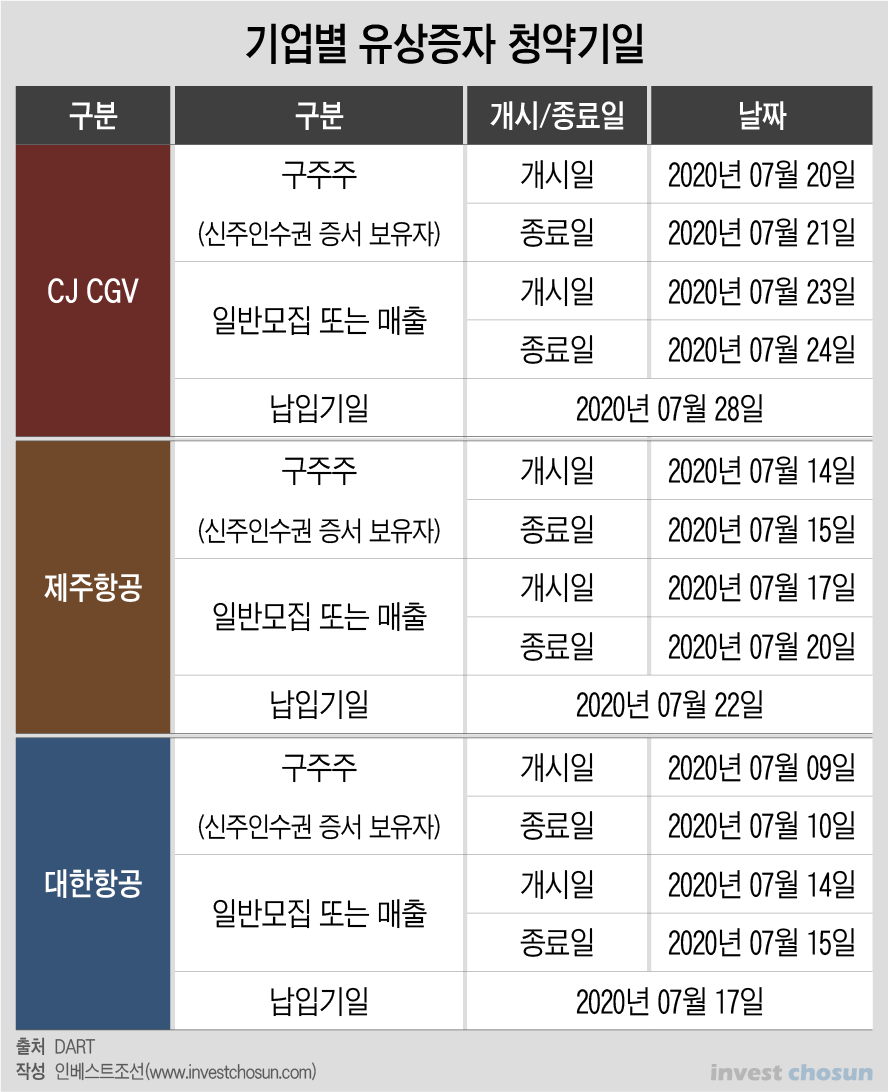

5월 들어 지금까지 공모를 통한 유상증자에 나선다고 선언한 기업만 20여곳에 이른다. CJ CGV 2500억원, 대한항공 1조원에 이어 제주항공도 1700억원 규모의 유상증자를 결정했다. 공모 유상증자의 경우 공모가 산정, 증권신고서 효력발생에 필요한 일정이 법에 정해져있어, 사실상 이들은 모두 비슷한 시기에 모두 공모 청약을 진행하게 됐다.

예컨에 대한항공의 일반공모 청약일은 제주항공의 구주주 청약일과 겹친다. 제주항공의 일반공모 청약일은 CJ CGV의 구주주 청약일과 겹친다. 7월 9일부터 24일까지 약 2주간 세 기업의 대형 공모 세 건의 일정이 모두 맞물려 돌아가는 셈이다.

-

기관들은 통상 자산의 가치 상승을 염두에 두고 투자를 결정한다. 코로나 이후 자금 수혈이 간절해진 기업이 대거 유상증자 시장으로 몰리며 기관들의 선택지가 많아진 모습이다.

다만 업황을 고려할 때, CJ CGV의 유상증자가 다소 어려워질 수 있다는 우려의 목소리가 나온다.

일부 기관들은 CJ CGV에 투자할 유인이 크지 않다고 본다. 지난 분기 최악의 실적을 냈고 향후 사업 전망도 장담하기 어려워서다. 일각에서는 코로나가 올 3분기까지 이어질 경우 올해 매출은 전년대비 43.9% 감소하고 부채비율도 작년 말 650%가량에서 올해 말 750%대까지 오를 수 있다는 분석이다. 이번해에만 CJ CGV가 4000억원에 가까운 영업적자를 낼 수 있다는 전망까지도 나오는 상황이다. 내년에 만기가 도래하는 터키 '마르스'(MARS) 인수건으로 인한 현금 유출 리스크도 무시할 수 없다는 평가다.

반면 항공업종은 정부의 지원 기대 등 호재가 많다는 평가다. 이번 유상증자도 정부가 제주항공에 요구한 유동성지원의 전제조건으로서의 '자구안'에 해당한다. 유상증자에 성공할 경우 정부의 기간산업안정기금 지원 대상이 될 수 있다. 또한 최근 미국 대부분의 주에서 경제 활동이 재개되고 일부 유럽 국가도 국경통제를 완화한다는 소식이 전해지며 업황 회복 기대는 커지고 있다.

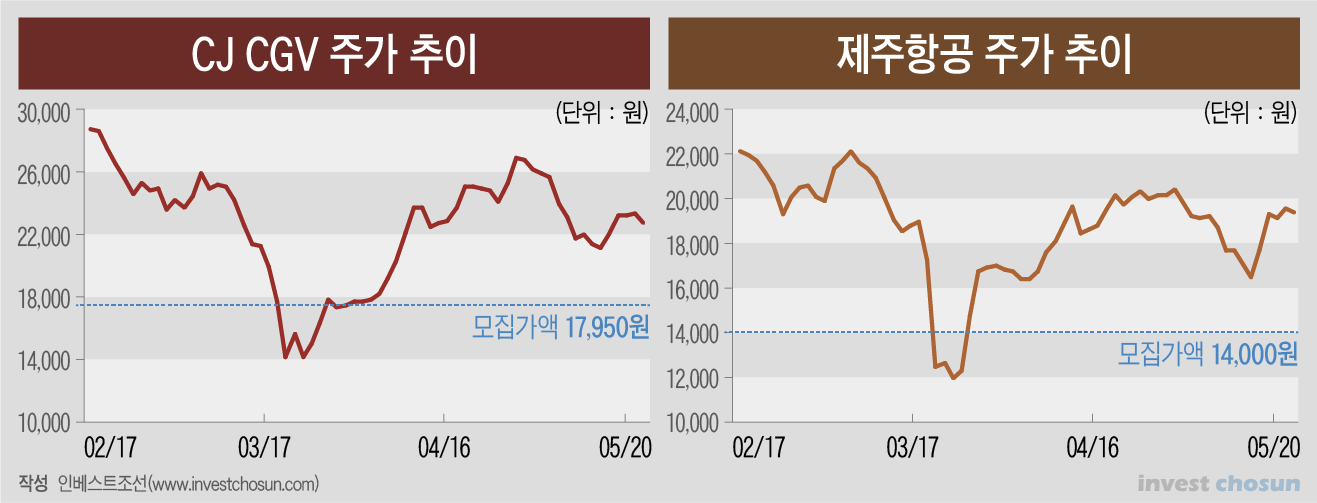

또한 CJ CGV의 주가가 힘을 크게 받지 못하면서 1차 발행가액 할인율이 무의미하다는 지적이 나온다. CJ CGV의 1차 발행가액은 1만7950원으로 기준주가(2만5380원)대비 30% 가량 저렴하지만 현 주가에 대비해서는 20% 저렴한 데 그친다. 통상 기존 주식 수 대비 신규 주식 수까지 반영해 할인율이 올라가는 1차 발행가액임에도 현재 주가 대비해서는 할인율에 큰 혜택이 없는 셈이다. 대한항공은 현 주가 대비 1차 발행가액이 30% 이상 저렴하다.

-

다만 IPO와 달리 '주주배정'이기 때문에 리스크가 크진 않다는 목소리도 나온다. CJ CGV는 지주사인 CJ㈜가 935억원을 출자하는 등 유상증자에 참여할 계획이라고 밝혔다. 제주항공도 AK홀딩스㈜ 및 특수관계인이 유상증자 대금을 부담할 것으로 전망되고 있다. 이를 통해 유상증자로 인한 지분 희석을 최소화할 수 있어서다.

공모 시장으로 흘러들어온 유동성은 일반적으로 하나의 거래에만 들어갔다가 소멸되지 않고, 비슷한 거래를 찾아 돌고 도는 모습을 보이기도 한다. 예컨데 2010년 삼성생명과 만도의 '공모 시너지'가 대표적인 사례다. 당시 삼성생명 청약에 시중자금 20조원이 쏠렸는데, 주식 배정을 받지 못하고 환불된 자금이 곧바로 일주일 뒤에 공모를 진행한 만도의 청약으로 쏠리며 만도에도 7조원 가까운 증거금이 쌓였다.

예컨데 대한항공 공모에 참여했다가 주식 배정을 받지 못한 자금은 17일 환불된다. 이 자금은 곧바로 17일 제주항공 일반 청약에 참여할 수 있다. 제주항공 주식을 배정받지 못한 자금은 22일 반환되는데, 이를 활용해 23일 시작되는 CG CJV 일반 청약을 노릴 수도 있다. '도미노 투자'가 가능한 일정 구성이다.

한 업계 관계자는 "CJ CGV의 경우 대주주인 CJ가 참여한다는 것이 가장 의미를 갖는 부분"이라며 "발행가액이 변동될 순 있는데 미달이 나도 크게 미달이 나진 않을 것으로 본다"고 밝혔다.

-

[인베스트조선 유료서비스 2020년 05월 27일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기