"국내 주가 마진의 4배" 실적 기대감↑

해외 딜 감소 영향 가시화 부담은 '여전'

-

금융소득과세 이슈와 나스닥 주가 급등세에 힘입어 국내 투자자들의 해외 주식 투자 열풍이 거세졌다. 국내 증권사들은 이에 따른 '브로커리지'(거래대금) 반사효과를 기대하는 모습이다. 해외 주식은 국내 주식보다 마진이 4배 가량 높은 까닭이다.

시장에서도 2분기 증권사 실적 호재를 기대하는 분위기가 형성됐다. 해외주식 뿐만 아니라 유동성이 풍부해지면서 브로커리지 수수료 수익이 크게 늘었을 것이란 이유에서다. 다만 2분기부터 해외 대체투자 딜 감소세로 인한 실적 부진이 본격적으로 드러날 수 있다는 지적도 나온다.

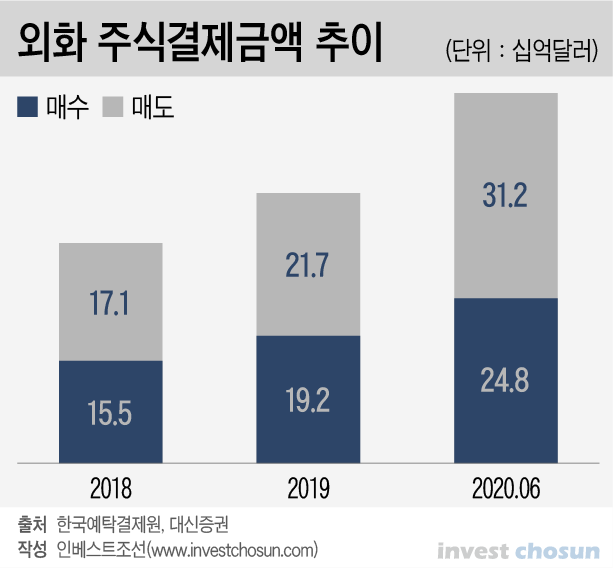

올해 상반기 한국예탁결제원을 통한 외화증권 거래액은 1424억달러에 달한다. 한화로 약 171조원이다. 이는 반기 기준 역대 최고치일 뿐만 아니라 전년 하반기 대비 63.4% 증가한 값이다.

국내 투자자들이 해외주식을 거래하는 경우, 국내 증권사를 창구로 예탁결제원을 거쳐 해외 증권사로 주문이 나간다. 창구 역할을 하는 증권사들이 중간에서 수수료를 받는다. 해외주식은 국내주식에 비해 브로커리지 수수료 수익 상승 효과가 큰 편이다. 해외주식의 마진은 20bp(1bp=0.01%) 이상으로 국내 주식보다 4배 가량 높다.

해외 주식 거래가 급증하며 증권사의 수익 구조에서 해외주식 수수료 비중 역시 늘어나는 모습이다. 삼성증권의 경우 이미 지난 1분기 수수료에서 해외주식이 차지하는 비중이 19%에 달했다. 이는 전분기보다 두 배 가량 증가한 수준이다. 미래에셋대우도 전분기 18% 였던 해외주식 수수료 비중이 올해 1분기 9%포인트 늘어났다.

특히 코로나 사태로 인한 증시 변동성 확대에 미국 전기차 회사인 테슬라 주가가 크게 오르면서 이슈가 된 것도 해외 주식에 대한 관심을 끄는 데 영향을 미쳤다. 실제로 외화주식 종목 중 테슬라의 결제금액은 40억달러로 1위를 차지했다. 이는 전년 하반기 대비 12배 이상 늘어난 수치다.

-

게다가 지난달 정부가 내놓은 '금융세제선진화 방안'은 국내 주식에 양도세를 부과하는 내용이어서 해외 주식에 대한 관심을 키우는 데 일조했다는 평가가 나온다.

한 자산운용업계 관계자는 "정부가 금융세제선진화 방안을 도입하게 되면 투자자들은 국내보단 해외 주식에 더욱 관심을 가질 수밖에 없을 것"이라며 "테슬라만 보더라도 시장 기대보다 더욱 주가가 크게 상승하는 모습이라서 최근 증시에 뛰어든 투자자들은 차익 실현 의지에 해외주식에 대한 관심이 커지는 분위기다"고 말했다.

시장에서 증권사들의 2분기 실적이 개선될 것이라는 예상이 나오는 이유다. 주요 상장 대형증권사 2분기 영업이익 컨센서스는 연초 대비 30% 이상 상향 조정된 상태다. 미래에셋대우만 해도 지난 4월 2분기 영업이익이 1800억원대로 예상됐지만, 현재는 2200억원 안팎의 이익을 낼 것으로 예상되고 있다.

최근 일평균 거래대금은 10~15조원 이상 유지되고 있다. 또한 시중 부동자금도 약 1200조원으로 대기 투자자금도 풍부하다는 분석이다. 코로나 이후 심화된 저금리 기조에 따라 적은 투자수익에 피로감이 누적된 상황인 점도 유동장세 장기화를 예측하는 원인 중 하나다.

1분기 실적 쇼크의 주범이었던 트레이딩 손익 역시 2분기에는 양호한 상황을 보일 전망이다.

1분기 대규모 손실 이후, 손실을 낸 증권사들이 대부분 기대수익을 낮추고 리스크를 줄이는 방향으로 선회한 까닭이다. 게다가 코로나19로 인한 기준금리 인하로 시장 금리도 하락세를 보였다. 연초 1.3% 안팎이던 국채 3년물 금리는 현재 0.8%대를 오가고 있다. 시장금리가 낮아지면 증권사들이 보유한 채권에서 평가이익이 발생한다.

한 관련업계 관계자는 "ABCP 발행 규제로 인한 프로젝트파이낸싱(PF) 시장 둔화를 위탁매매 수수료나 트레이딩 손익으로 극복할 수 있을 것이라 기대된다"며 "특히 영업수익에서 트레이딩 비중이 큰 증권사들이 좋은 실적을 낼 가능성이 크다"고 말했다.

다만 2분기부터 IB 부문에서의 해외 대체투자 관련 딜 감소 영향이 나타날 수 있다는 분석도 나온다. IB부문의 비중이 큰 증권사들의 실적 우려가 나오는 이유다. 실사가 어려운 만큼 해외 대체투자 감소의 영향은 장기화할 가능성이 크다는 지적이다.

한 대체투자에 정통한 관계자는 "해외에 나갈 수가 없으니 대체투자를 알아보기도 굉장히 어려운 상태"라며 "투자자들도 실사를 안 한 채 돈을 맡기는 데 거부감이 큰 상황이어서 셀사이드에서는 굉장히 난처한 상황"이라고 말했다.

-

[인베스트조선 유료서비스 2020년 07월 22일 07:00 게재]

이미지 크게보기

이미지 크게보기