티빙엔 협의 없이 합병 제의했다 민망한 꼴

바이오 부상 속에 ‘SKT 입지 줄었다’ 평가도

통신은 결국 인프라…신산업 투자에 회의론

-

SK텔레콤이 M&A 분야에서 잇따라 체면을 구겼다. OTT(Over the Top) 사업의 활로를 열기 위해 티빙과 합병을 제안했으나 시큰둥한 반응을 확인했고, 유리하다던 현대HCN 인수전에선 KT에 밀려 고배를 마셨다. 공을 들이던 사업 영역에서 성과가 잘 나오지 않다보니 IT기업으로서의 존재감이나 그룹내 위상이 예전만 못한 것 아니냐는 평가도 나오고 있다.

현대HCN M&A는 시작부터 SK텔레콤의 우세를 점치는 시각이 많았다. 현대HCN은 SK텔레콤, 딜라이브는 KT가 가져가는 그림이 기정사실로 받아들여졌다. SK그룹이 현대백화점그룹과 SK바이오랜드 매각 협상을 진행하고 있다는 점을 감안하면 바터(교환 거래) 성격의 협상이 이뤄질 것이란 시선이 있었다. 이러니 KT도 처음엔 ‘설마 되겠느냐’는 심정으로 거래에 임했던 것으로 알려졌다.

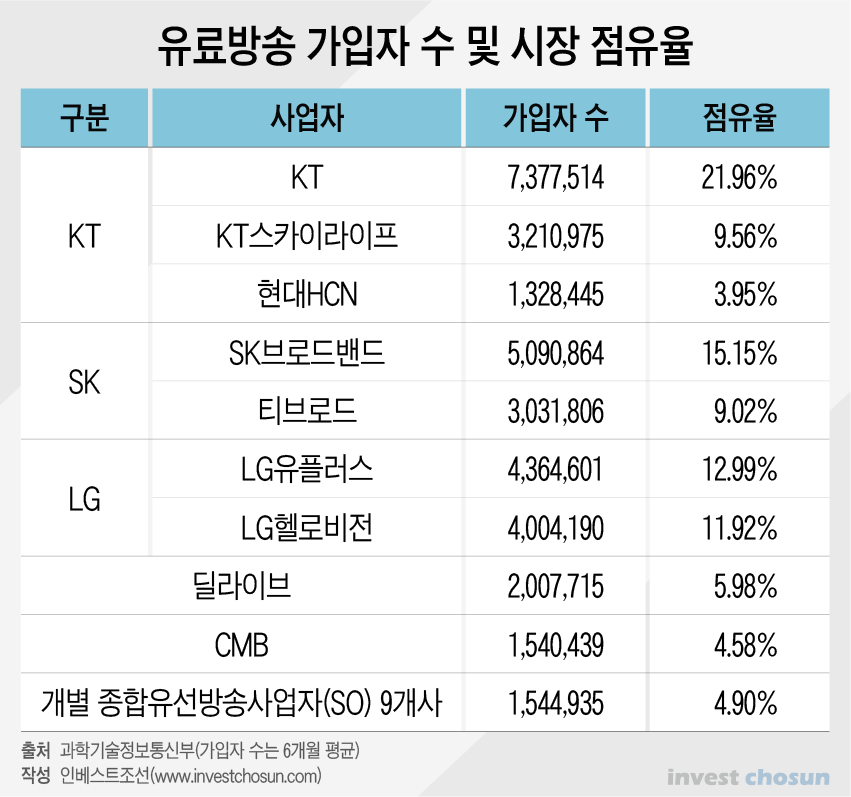

뚜껑을 열어보니 결과는 달랐다. 현대HCN은 27일 방송·통신 분할 신설회사(가칭 현대HCN) 및 현대미디어 매각 우선협상대상자로 KT스카이라이프를 선정했다고 공시했다. 이로써 KT그룹은 유료방송 시장에서 35% 이상의 절대적 점유율을 가지게 됐다. 빈 손인 SK텔레콤은 KT 추격은커녕 LG유플러스를 떼놓는 데도 실패했다.

-

현대HCN M&A의 화두는 가입자 확보와 그에 따른 콘텐츠공급자와의 협상력 강화였다. 통신 3사의 현실 인식이 다르지 않았던 만큼 결과를 가를 것은 인수 의지, 즉 가격이었다. 언더독이고 보수적 색채가 강한 KT스카이라이프가 예비입찰 때부터 SK텔레콤을 앞섰다. 본입찰에서도 5500억원에 조금 모자란 금액을 써내 SK텔레콤을 제쳤다. SK텔레콤은 현대HCN의 알짜 사업권역이 탐이 났지만 과거 CJ헬로비전 인수 때와 같은 의지를 보이지 못했다.

SK텔레콤이 예상보다 소극적인 모습을 보이다 보니 그룹의 지원을 얻지 못한 것 아니냔 시선도 나왔다.

불과 두 해전 ADT캡스 인수 때는 SK텔레콤의 위상이 달랐다. 그 때도 KT, LG유플러스 등 잠재 경쟁자가 있었지만 맥쿼리와 손을 잡은 것은 SK텔레콤이었다. 3조원 짜리 거래를 뚝딱 성사시킨 배경엔 최태원 회장을 비롯한 그룹 수뇌부의 전폭적인 지지가 있었을 것이란 평가가 나왔다.

반대로 보면 현대HCN 인수전은 그런 분위기는 아니었다. 유료방송은 현재의 핵심 사업이긴 하지만 미래 유망산업으로 보긴 어렵다. 그렇다고 통신사간 가치 평가가 큰 차이를 보였을 리는 없다. 달리 말해 크지 않은 격차를 좁히기 어려울 만큼 내부 고민이 있었을 것이란 시선이 있다. 최근엔 SK그룹에서 바이오 산업이 중추로 떠오르며 SK텔레콤의 주목도가 떨어진 면도 있다.

SK그룹과 거래를 해온 자본시장 관계자는 “ADT캡스 M&A를 비춰보면 SK그룹 계열사는 최태원 회장의 승인이 있으면 거래 성사를 위해 물불을 가리지 않았다”며 “현대HCN 거래에서는 그만한 지원을 얻지 못했거나 내부적으로 이견이 많았을 가능성이 있다”고 말했다.

SK텔레콤은 최근 티빙(tving) 합병안도 꺼내 들었다 무색한 처지가 됐다.

유영상 SK텔레콤 부사장은 지난 23일 한 행사장에서 자사의 OTT 웨이브(Wavve)가 CJ그룹의 OTT 티빙과 합병하길 바란다고 깜작 발언을 했다. 앞서 5월엔 이태현 콘텐츠웨이브 대표가 ‘원론적 의미에서의 협력’을 언급했고, 한상혁 방송통신위원회 위원장도 국내 OTT 사업자간 협력이 필요하다고 강조했다.

명분은 있었지만 정작 제안의 상대방인 티빙은 사전에 논의한 적도 없다는 분위기다. 공식 제안도, 내부 검토도 없었다는 것이다. 당장 JTBC와 OTT 합작 법인 설립이 눈 앞인데 예기치 못한 문제로 빨려 들어가는 것을 경계하는 눈치다.

웨이브는 출범부터 장밋빛 전망은 아니었다. 콘텐츠 공급자로서의 위상이 예전만 못하면서 콧대는 높은 공중파 방송3사와 손을 잡은 것부터 우려하는 시선이 있었다. 독자 혹은 독점 콘텐츠를 마련하는 것이 쉽지 않았다.

SK텔레콤이 월트디즈니 북아시아대표와의 인연을 믿고 영입한 허석준(Charles Huh) 전무는 실제론 북아시아대표와 사이가 원만하지 않아 콘텐츠 확장에 도움이 되지 않았던 것으로 알려졌다. 디즈니와 협업은 고사하고 디즈니플러스의 한국 시장 공습을 걱정해야 할 처지다. SK텔레콤으로선 웨이브는 물론 유선방송 사업을 확장하는 데도 애를 먹을 수밖에 없었다.

웨이브가 티빙과 손을 잡을 기회가 없었던 것은 아니다. 넷플릭스라는 거대한 공적이 있던 만큼 두 회사 모두 초기엔 협업을 물밑에서 모색했던 것으로 알려졌다. 그러나 한 곳은 국내 1위 통신사업자로서 자존심이 강했고, 다른 한 쪽은 유력 콘텐츠 생산자로서 자부심이 컸다. 결국 뜻을 모으지 못했다. 한 번 백지화된 문제니 다시 꺼내든 들 공허할 수밖에 없었다.

한 웨이브 투자사 관계자는 “웨이브는 자체 콘텐츠가 부족한 데다 주주인 방송3사도 콘텐츠를 제작할 자금력이 마땅치 않다”며 “독자 생존하기 어렵다보니 외형을 키우려는 것인데 아직 구체적인 합병 얘기는 없는 것 같다”고 말했다.

짧은 기간 구설에 오르고 손에 남는 것은 없다 보니 SK텔레콤을 보는 시선도 예전같지 않다. 회사는 언택트 수혜주라는 점을 강조하는데 주가는 영 힘을 쓰지 못하니 주주 게시판 분위기가 밝지 않다.

SK텔레콤의 방향성 자체에 의문을 갖는 시선도 있다. 박정호 사장이 투자에 심혈을 기울이고 있지만 통신사의 본질은 결국 인프라로 봐야 한다는 것이다. 과거 AT&T나 버라이즌 등 굴지의 통신회사들도 이런 저런 투자를 모색했지만 실패했고, 결국 통신사의 자리로 돌아와야 했다. 보수적인 인프라 회사의 정체성은 OTT 등 신사업 투자에 적합하지 않다는 지적이 나온다.

-

[인베스트조선 유료서비스 2020년 07월 29일 07:00 게재]

이미지 크게보기

이미지 크게보기