삼성물산 바이오로직스 지분가치 껑충

바이오 지분 삼성전자에 매각

23조원 재원으로 생명보유 전자 지분 인수 가능성

삼성생명 현금 유입, 삼성물산 자회사 배당 확대 기대감

-

삼성그룹 지배구조 개편을 위한 적기가 다가오고 있다. 개편은 ‘삼성생명의 삼성전자 지분율을 어떻게 낮추냐’가 핵심이다. 삼성생명은 삼성전자의 최대주주인만큼 외부에 지분을 매각하는 것은 고려하기 어렵다. 결국 그룹의 지주회사격인 삼성물산을 활용하는 방안이 가장 현실성 있는 대안이다. 때마침 자회사인 삼성바이오로직스의 지분 가치가 수직 상승하며 삼성생명이 팔아야하는 삼성전자 주식 가치와 유사해졌다.

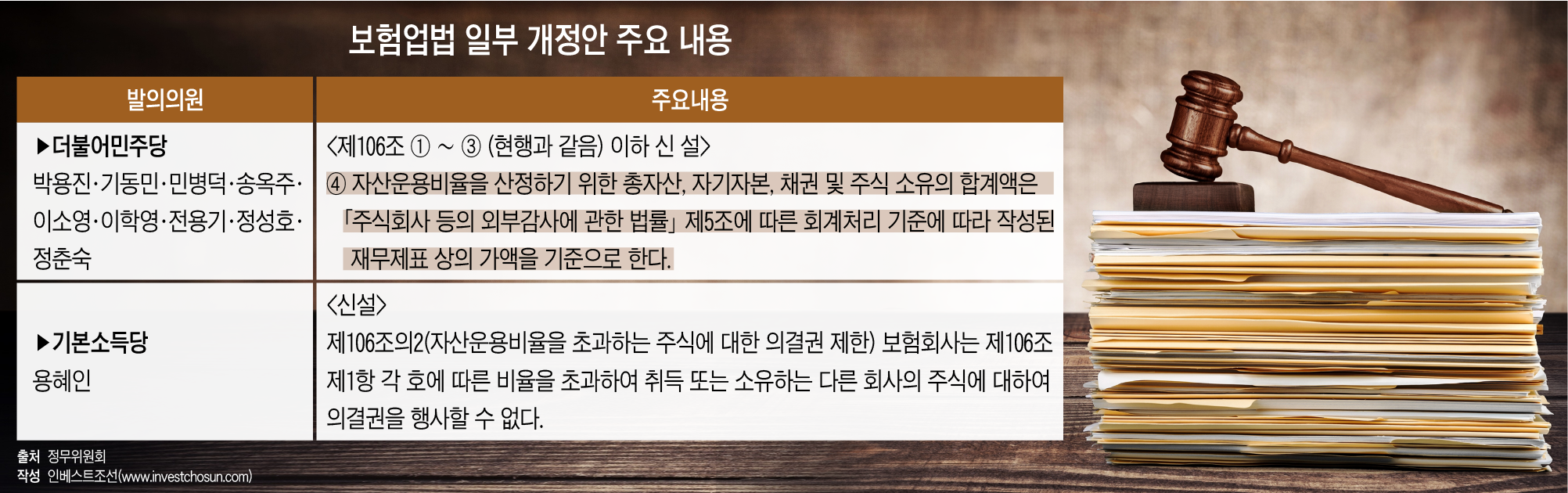

현행 보험업법은 보험사가 자회사의 주식을 총 자산의 3% 이하로만 보유할 수 있도록 규정하고 있는데 보유 주식의 규모를 평가할 때는 취득원가를 기준으로 삼았다. 개정안은 보유 주식을 취득원가가 아닌 ‘시가’로 평가하는 내용이 담겨있다. 해당 개정안에 직접적으로 영향을 받는 회사는 삼성전자의 최대주주 삼성생명이기 때문에 일명 ‘삼성생명법’으로 불리기도 한다. 과거 19대, 20대 국회에도 동일한 법안이 발의된 바 있으나 회기가 만료돼 폐기됐다. 그러나 거대 여당이 집권한 21대 국회에선 통과할 가능성이 상당히 크다는 평가를 받는다.

-

개정안이 통과하면 삼성생명은 총 자산(2020년 6월 연결기준 317조8000억원, 개별기준 291조3000억원)의 3%를 초과하는 삼성전자의 지분을 모두 처분해야 한다. 삼성생명의 자산가치가 급격하게 증가하지 않는 이상, 현재 기준 최대 9조5000억원 규모의 삼성전자 주식을 보유할 수 있다.

지난 6월 기준 삼성생명의 삼성전자 보유 지분(8.51%)의 장부가는 26조8300억원이다. 현재는 삼성전자의 시가총액(약 350조원)이 크게 증가해 29조8000억원의 가치로 평가된다. 즉 20조원 규모 이상의 삼성전자 주식을 매각해야 한다는 의미다.

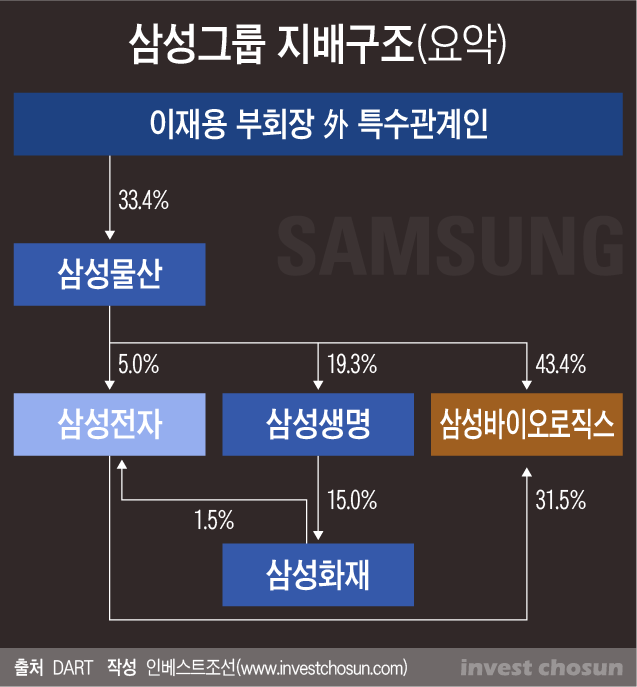

그룹 내에서는 삼성전자 지분을 매입할만한 여력이 있는 계열사는 삼성물산이 유일하다. 불과 2년 전만해도 재원 마련이 가장 큰 골칫거리였으나 최근엔 상황이 달라졌다. 삼성바이오로직스의 급격한 성장 덕분이다.

삼성바이오로직스의 시가총액은 지난 2016년말 상장 당시 9조5000억원이었으나 최근 54조원까지 크게 늘었다. 이에 따라 삼성물산의 지분(43%) 가치 또한 4조원대에서 23조원까지 불어났다. 같은 기간 삼성전자의 시가총액도 약 240조원에서 약 350조원으로 늘었으나 삼성바이오로직스의 가파른 상승세에는 못미친다. 삼성생명이 보유한 삼성전자 지분을 사들일 수 있는 충분한 여력이 생긴 셈이다.

-

삼성물산의 삼성바이오로직스 지분 매각 대상은 삼성전자가 될 가능성이 크다. 삼성전자는 삼성바이오로직스의 지분 31.5%를 보유한 2대주주다. 역시 23조원 규모의 현금 동원이 가능한 삼성그룹 계열사는 사실상 삼성전자밖에 없다.

금융투자업계 한 관계자는 “삼성생명이 보유한 삼성전자 지분을 매각하게 된다면 삼성물산이 그룹의 실질적인 지주회사로서 삼성전자 지분을 매입하는 명분이 충분하다”고 말했다.

코로나 시국을 맞아 삼성바이오로직스의 주가는 더 가파른 상승세를 띄고 있다. 올 2분기 기존 공장 가동률이 최대치에 달해 현재는 제 4공장 건립을 추진하며 사업 확장에 속도를 내고 있다. 추후 삼성바이오에피스의 기업공개(IPO)가 진행되면 삼성바이오로직스 지분의 효용가치는 더욱 높아질 가능성도 있다는 평가다.

투자은행(IB) 업계 한 관계자는 “삼성그룹의 지배구조 개편 과정에선 오너일가는 삼성물산에 대한 지배력을, 삼성물산은 삼성전자의 지배력을 공고히 하는 전략이 제 1원칙이 될 것으로 보인다”며 “삼성바이오로직스의 기업가치가 앞으로 꾸준히 증가할수록 지배구조 개편을 위한 재원 마련에는 상당히 긍정적인 상황이 전개될 것”이라고 말했다.

-

보험업법 개정 추진, 삼성전자 주식 처리에 대한 방안이 거론되면서 삼성생명과 삼성물산의 기업가치도 재평가 받고 있다. 삼성생명은 20조원이 넘은 현금유입과 이에 따른 특별배당의 기대감에, 삼성물산은 삼성전자 최대주주로 등극하게 되면 꾸준한 배당수익을 예상할 수 있다는 전망에 두 회사의 주가는 최근 들어 가파른 상승세를 나타냈다.

일단 가장 큰 현안인 삼성생명의 삼성전자 지분 처리가 완료되면 당분간은 지배구조 개편의 작업이 진행되지 않을 것이란 전망에 힘이 실리고 있다. 삼성물산과 제일모직의 합병으로 여전히 홍역을 치르고 있는 삼성그룹과 이재용 부회장의 사정을 고려할 때 계열사의 분할·합병 등의 전략을 세우긴 어려워 보인다. 실제로 삼성전자는 과거 ‘지주회사 전환이 타당하지 않다’고 밝혔고, 삼성전자는 13%에 달하는 자사주를 소각하며 의지를 나타내기도 했다.

-

[인베스트조선 유료서비스 2020년 08월 20일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기