두산중공업 차입금 감축 효과는 아직 걸음마

매각대금으로 증자하거나 인프라 등 팔아야

계획대로 진행하지만 매각 환경은 비우호적

-

두산그룹이 동시다발적인 자산 매각에 나서고 있지만 두산중공업이 채권단에서 빌린 3조원을 갚기까진 갈 길이 멀다. 그룹 차원에서 추진하는 매각은 유상증자 등 추가 절차가 필요하고, 두산중공업에 직접 현금이 유입될 거래도 풀어야 할 과제가 적지 않다. 두산그룹 자산에 대한 시장의 인식이 우호적이지 않고, 한창 분주할 시기 코로나가 다시 확산하는 것도 부담이 될 전망이다.

국책은행들은 지난 3월 긴급 운영자금 1조원을 시작으로, 4월 8000억원, 6월 1조2000억원 등 총 3조원을 두산중공업에 지원했다. 두산중공업의 5억달러(5868억원) 규모 외화채권도 대출로 전환해줬다. 이에 대해 두산그룹은 자산매각과 유상증자, 비용축소 등을 통해 3조원 이상을 확보하겠다는 자구안을 채권단에 제출했다.

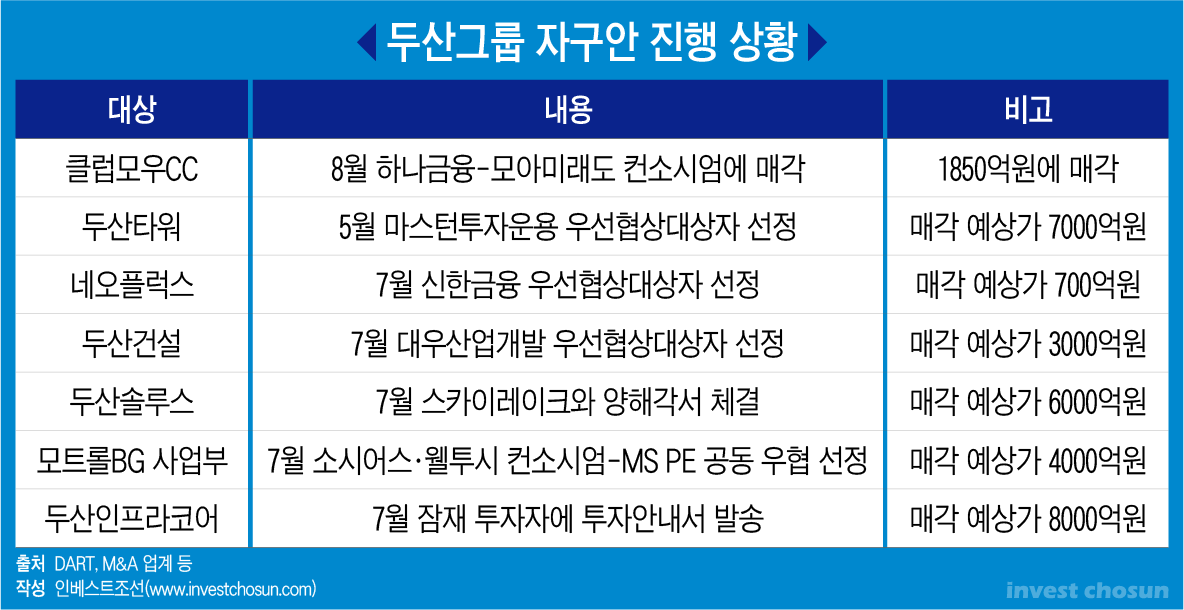

이후 두산그룹의 자산 매각은 숨가쁘게 이뤄졌다. 두산타워, 네오플럭스, 두산건설, 두산솔루스 등 대부분 매각 대상이 거래 상대방을 찾았고, 클럽모우CC는 매각이 완료됐다. 두산인프라코어 매각도 조만간 본격화할 예정이다. 주요 거래들의 예상금액만 합해도 3조원은 무난히 달성할 것이란 예상이 나온다.

-

소문난 거래는 많은데 두산중공업의 차입금 감축 효과는 아직 나타나지 않고 있다. 채권단의 지원은 국가 전력관리 중추인 두산중공업의 회생에 초점이 맞춰졌다. 돈을 빌려준 곳도, 갚아야 할 주체도 두산중공업이다. 그룹 전체로 몇 조원을 마련하는 것이 아니라 두산중공업에 실제로 3조원이 유입되느냐가 중요하다. 클럽모우CC 매각은 차입금 상환의 ‘첫 단추’로 상징적 의미가 있었지만 실제로 두산중공업이 상환한 금액은 미미하다. 채권단은 2~3년에 걸쳐 돈을 상환받겠다는 계획이다.

향후 핵심 매각 작업들이 얼마나 수월하게 이뤄질지, 두산중공업 차입금 감축에 실효적 영향이 있을지는 미지수다.

두산타워, 두산솔루스, 네오플럭스, 모트롤BG사업 등은 매각 주체가 ㈜두산이나 그룹 오너일가 등이다. 매각이 잘 이뤄지더라도 자금은 ㈜두산과 특수관계인들에 돌아간다. 유상증자 등을 통해 두산중공업에 자금을 넣어줘야 한다. 6월 박정원 두산그룹 회장은 연내 두산중공업에 1조원 규모 유상증자 및 자본확충을 하겠다고 밝혔다.

두산타워는 과거 건물을 기초자산으로 마련한 자금을 먼저 상환해야 하고, 두산솔루스도 지분이 민간금융사 담보로 잡혀 있다. 모트롤BG는 두산그룹과 원매자들의 눈높이가 다소 달랐다. 두산솔루스는 우여곡절 끝에 스카이레이크와 다시 협상 중인데 거래 규모는 9000억원(매각 대금 6000억원, 설비투자 3000억원) 수준으로 거론된다. 스카이레이크는 몇몇 전략적투자자(SI)와 연합을 꾀하고 있는데 결과는 아직 유동적이다. 매각 차익에 대한 세금까지 고려하면 매각자들이 쥘 돈은 더 줄어들 수 있다.

두산중공업에 바로 자금이 유입될 거래는 두산건설과 두산인프라코어 매각 등인데 이 역시 큰 효과를 낼지는 불투명하다. 두산건설은 배드컴퍼니를 분할한 끝에 겨우 원매자를 찾긴 했지만 그간 쏟아부은 조 단위 자금을 생각하면 두산중공업의 손실이 막대하다. 그나마 지분 일부는 금융권에 담보로 잡혀 있다.

핵심은 두산인프라코어 매각이다. 두산인프라코어를 사업회사와 투자회사로 분할해 사업회사를 매각하는 안이 유력하다. 투자회사에 조 단위 차입금과 함께 막대한 현금을 옮기는 안이 거론되고 있다. 사업회사 지분(Equity) 매각 가치, 즉 두산중공업에 유입될 현금 규모를 늘리면서도 두산인프라코어차이나(DICC) 소송에 대비하기 위해 묘수를 짜냈다는 평가가 나온다.

이 외에 두산퓨얼셀, 두산베어스, 두산메카텍, 두산밥캣 등도 잠재 매물이다. 두산퓨얼셀은 그룹 미래 사업이라서, 또 두산베어스는 팔아야 실익이 없어 우선 순위에서 밀려 있다. 두산밥캣은 그룹의 캐시카우 역할을 하고 있는데, 두산중공업의 자금 확보가 원활히 이뤄지지 않을수록 매각 압력도 커질 것으로 예상된다. 채권단은 두산중공업을 제외하면 ‘성역’은 없다는 입장이다.

매각 환경은 두산그룹에 우호적이라고 보긴 어렵다. 돈이 급한 쪽은 두산이라 협상력에서 밀릴 가능성이 크다. 수년간 자본시장에서 신뢰를 잃었다. 일부 기관출자자(LP)들은 두산그룹 매물 투자 제안이 오더라도 보지 않겠다는 입장을 고수하고 있다.

코로나가 다시 확산하는 것도 달갑지 않다. 두산솔루스만 해도 유럽 공장 실사의 어려움을 이유로 발을 뺀 곳이 있었다. 일부 금융사는 코로나 이후 관광객 감소가 부담된다는 이유로 두산타워 투자 제의를 반려하기도 했다. 두산인프라코어는 글로벌 수요 회복세의 덕을 누리고 있지만, 다시 세계적으로 경기가 위축된다면 가치 하락을 피하기 어렵다.

한 채권단 관계자는 “두산그룹이 열심히 자산을 매각하고 있지만 매각 시 주주들이 좋을뿐 두산중공업에 들어올 것은 얼마 되지 않고 올해 안에 3조원을 갚을 가능성도 없다”며 “다만 지금 진행되는 자산매각 작업이 원래 계획의 큰 틀에서 벗어난 것은 아니다”라고 말했다.

-

[인베스트조선 유료서비스 2020년 08월 20일 07:00 게재]

이미지 크게보기

이미지 크게보기