규제 회피하려 '거품 가득' 코스피200 편입

'쏠림현상' 여전한데 자체헤지 규제는 부재

-

주식연계증권(ELS)에 대한 자체헤지를 늘려 고수익을 노렸던 증권사들은 올해 상반기 주가 급감으로 큰 손실을 봤다. ELS가 원금손실구간(녹인·Knock-In)에 진입하는 사례가 잇따라 발생하는 등 학습효과에 따라 투자자의 수요도 줄었다. 이에 따라 잠시 ELS 발행액이 크게 급감했지만 최근 들어 다시금 회복하는 모습이다.

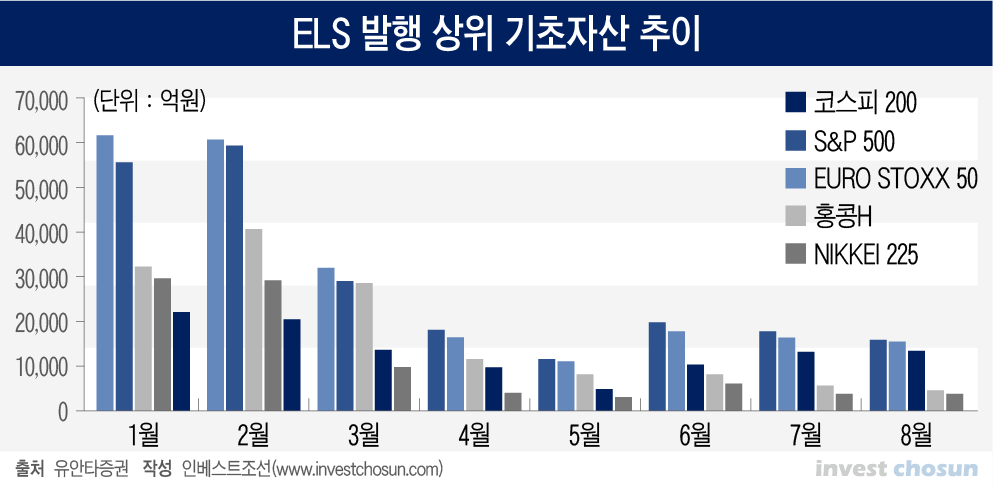

주목할 점은 올해 상반기 주가 등락폭이 컸던 유로스탁스50(EURO STOXX50) 지수, 홍콩 H 지수, 그리고 S&P500 지수는 발행 비중이 크게 줄어든 반면 코스피200(KOSPI200) 지수를 편입한 비중이 커진 것이다. 코스피 지수는 코로나 충격 이후 증시 회복 속도가 가장 빠르지만 업계에서는 거품이란 우려가 크다. 강화될 것으로 예상됐단 증권사 자체헤지 관련 규제 여전히 미비한 상태다.

27일 금융권에 따르면 코로나19 사태 이후 ELS 기초자산에 큰 변화가 찾아왔다. 코스피200 지수 관련 ELS 발행 비중이 올해 5월 12%에서 8월 24%까지 증가한 것이다. 코스피는 이번 증시 충격에도 나스닥 등 해외 지수들보다 회복 속도가 빠른 편이었다.

다만 업계에서는 경제지표가 최악임에도 코스피 지수가 오르는 데 '거품'이라고 평가하며 위태롭다는 평가를 내놓기도 했다. 코스피 200으로의 기초자산 쏠림현상에 우려가 나오는 이유다.

이와 같은 '쏠림현상'은 ELS와 관련해 매년 지적됐던 문제다. 2015년 H지수의 폭락 사태로 ELS에 대규모 손실이 발생한 이후 ELS 잔액의 상당 부분은 유로스탁스50 지수에 쏠려왔다. 이어 올해 3월 코로나19 영향으로 유로스탁스50 지수의 낙폭이 급격히 확대되며 관련 ELS 상품들도 잇따라 녹인 구간에 진입했다.

이런 현상이 일어난 건 정부 정책 때문이라는 지적도 나온다. 지난 7월 금융당국은 '파생결합증권시장 건전화 방안'을 통해 ELS 마진콜이 단기자금시장 등에 충격을 유발한 것에 대해 후속 대책을 발표한 바 있다. 이 방안에는 기초자산 중 1개라도 코스피 200을 포함시킨다면 레버리지 규제에서 제외된다는 내용이 들어가 있었다.

한 관련업계 관계자는 "당시 조사할 때만 하더라도 기초자산이 3개가 넘어가는 게 많았다"라며 "국내 지수는 코스피 200 밖에 없는데 신규 발행할 때 규제를 피해가려 포함시키는 것은 어려운 일이 아니겠다 생각이 들었다"고 말했다.

-

파생결합상품 건전화 방안의 실효성에 대한 의문은 이 뿐만이 아니다.

먼저 올해 큰 손실을 야기한 '증권사의 자체헤지' 총량 규제가 이번 건전화 방안에 포함되지 않았다. 자체헤지 비중은 지속해서 상승해왔다. 올해 1분기 파생결합증권 발행잔액 대비 자체헤지 비중은 59%로 전년대비 8%포인트 증가한 바 있다.

올해 상반기 증권사들의 ELS 자체헤지 관련 손실 규모는 1조78억원에 달한다. 자체헤지는 ELS 관련 증거금을 직접 부담하는 것으로 증권사가 운용만 잘 한다면 추가 수익을 기대할 수 있다. 그러나 반대의 경우에는 손실이 발생한다. 올해 3월 주식시장 급락으로 마진콜(추가 증거금 납부요구)이 대거 발생했고 증권사들이 증거금을 마련하려는 과정에서 외환시장에 혼란이 야기됐다. 이로 인해 최근 삼성증권과 한국투자증권이 금융당국으로부터 '경영 유의' 처분을 받기도 했다.

자기자본을 기준으로 유동성 비율 규제를 강화한 데도 실효성이 없다는 평가다. ELS를 발행하는 증권사들은 자기자본 규모가 큰 편이기 때문이다. 또한 증권사마다 자기자본 규모가 달라서 일률적으로 자기자본을 기준으로 규제를 가하는 것은 효과가 떨어질 수 있다는 지적이다.

신용평가업계에서도 증권사의 ELS 자체헤지 관련 유동성 위험을 시스템 리스크의 일환으로 지적하기 시작했다.

한 신용평가업계 관계자는 "대부분의 증권사가 2019년 말 대비 유동성 위험이 일어났고 ELS 자체헤지 관련 유동성 위험이 내재된 것을 확인할 수 있다"라며 "올해 3월 외환시장 불안감이 증폭된 것과 관련된 요인 중 하나로도 ELS의 자체헤지가 꼽히는데, 주식시장 급락으로 마진콜이 발생했고 증거금을 마련하려 환전하면서 불안정해진 것으로 보여진다"고 말했다.

-

[인베스트조선 유료서비스 2020년 09월 27일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기