매각 주체·매물 가치·SI 관심도 등 세부 실행에선 차이

필리핀 은행 공동매각권도 부담…인수자 부담 더 커질 듯

-

KDB인베스트먼트가 한진중공업 인수전 참여를 검토하고 있다. 산업은행과 관계있는 회사를 산업은행의 100% 자회사가 인수하겠다 나서며 이해상충 논란이 되는 점은 두산인프라코어 M&A와 겹친다.

그러나 한진중공업 M&A는 산업은행 보유 지분을 직접 인수해야 하고, 전략적투자자(SI)를 찾기 어렵다는 점에선 차이가 난다. 주가는 오르는데 매각의 사공은 많고 외국 은행 몫도 챙겨줘야 한다. KDB인베스트먼트로선 두산인프라코어 인수보다 어려운 과제가 될 것으로 보인다.

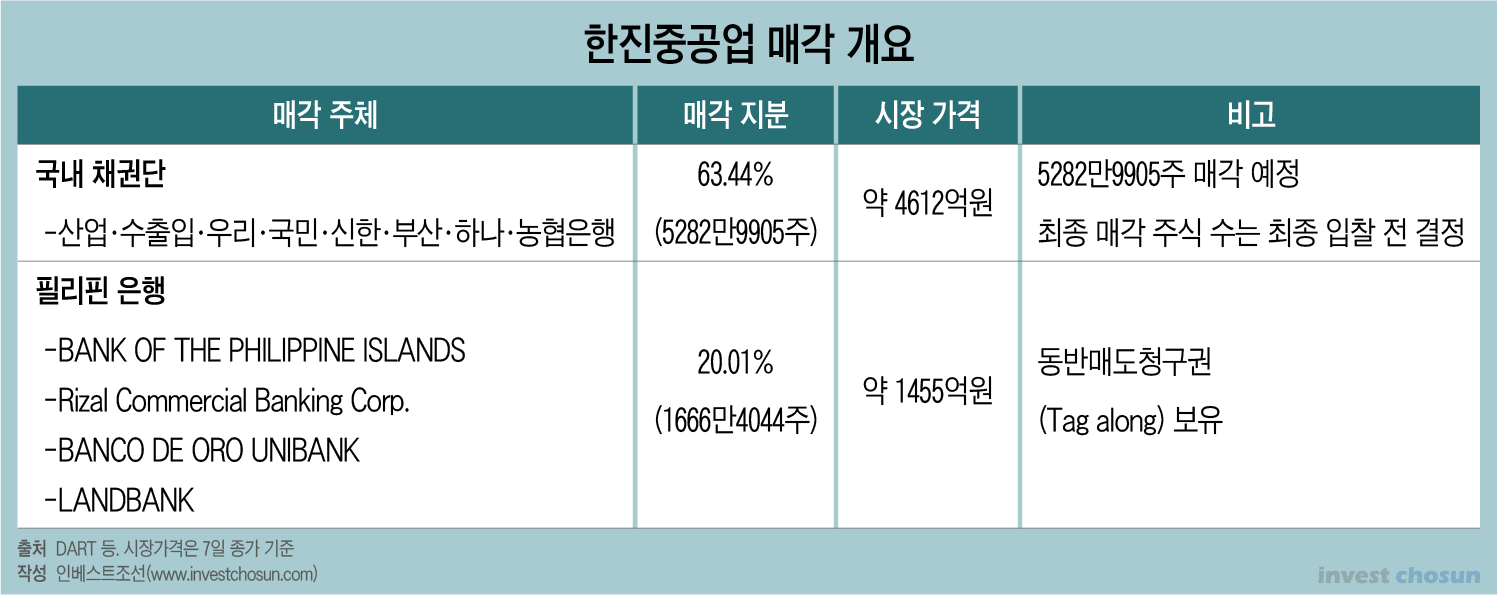

지난달 28일 한진중공업 주주협의회(채권단)는 보유 중인 한진중공업 주식 매각 공고를 냈다. 산업은행 M&A컨설팅실과 삼일PwC가 매각 주관을 맡으며, 오는 26일까지 예비입찰제안을 받는다.

-

현재 KDB인베스트먼트가 유력한 후보로 거론된다. EY한영을 주관사로 삼아 인수전 참여 여부를 검토 중이다. 산업은행 피투자기업을 내부에서 사모펀드(PEF)를 꾸려 인수했을 때의 부작용을 피하기 위해 만들어졌다는 점을 감안하면 설립 취지에 맞게 움직이는 것 아니냔 시선도 있다.

그러나 두산인프라코어 M&A처럼 이해상충 소지는 다분하다.

두산인프라코어는 그룹 최대 채권자 산업은행이 매각을 사실상 조율했고, 산업은행 100% 자회사가 SI 현대중공업그룹의 우군을 자처했다. 산업은행의 부대 금융지원도 이뤄질 가능성이 크다. 산업은행과 KDB인베스트먼트는 법적으로 분리돼 있으며 서로 의견 교환 없이 움직였다는 입장이지만 설득력엔 의구심이 있다.

한진중공업 M&A의 모습도 크게 다르지 않다. 산업은행은 매각자이자 최대 채권자고, 매각 업무도 직접 맡고 있다. KDB인베스트먼트가 나서 펀드 자금을 못모으면 대우건설 인수 때처럼 증자를 해주면 된다. 인수금융 지원에 더해 기존 차입금 금리 인하로 이어질 가능성도 있다.

KDB인베스트먼트가 떠오르며 이해상충 온란이 발생한 것은 두산인프라코어나 한진중공업 매각 모두 비슷하지만 세부 실행 방법에선 차이가 난다. 한진중공업 M&A 쪽이 인수까지 넘어야 할 산이 더 많다.

두산인프라코어는 매각 주체가 두산중공업이고, 건실한 SI도 인수전에 끼었다. 아시아나항공 매각 때처럼 인수자에 돈을 빌려주겠다거나 회사채 발행 지원에 나서겠다는 제안을 하기에 수월하다. 현대중공업이 공시 번복 부담에도 움직인 것은 그만큼 KDB인베스트먼트의 구애가 설득력 있었고, 그 뒤의 산업은행의 지원도 기대할 만했기 때문이다.

한진중공업은 산업은행이 직접 매각 주체 중 하나다. 산업은행의 경우 국가계약법 상 공개 절차를 거쳐야 했다. 매각 방침을 정한 후 공고를 내기까지만 수 개월이 걸렸다. KDB인베스트먼트가 인수한다면 최대 주주가 산업은행에서 그 자회사로만 바뀌게 된다. 산업은행 지원 없이도 펀드 자금을 잘 모아서 ‘민간 주도 구조조정’ 명분을 쌓을 수 있을지는 불투명하다.

인수 대상의 매력도도 차이가 크다. 두산인프라코어는 두산그룹의 자금줄 역할로 시달리는 중에도 국내 굴삭기 1위 업체로서 지위는 안정적으로 지켜왔다. 올해는 해외 사업도 호조다. DICC 소송 문제 역시 두산그룹이 전향적인 해결 움직임을 보였다. MBK파트너스, 글랜우드PE 등 쟁쟁한 후보들이 출사표를 내밀었다.

한진중공업은 크게 조선과 건설 부문이 있는데 모두 비인기 산업이고 수위권도 아니다. SI와 손을 잡으려 해도 두 곳이 필요하니 일찌감치 관심을 접은 PEF 운용사도 있었다. KDB인베스트먼트 역시 아직까진 SI를 찾지 못해 다른 PEF 운용사와 연합 논의를 하는 것으로 알려졌다.

KDB인베스트먼트 관계자는 “인수자금 조달 방법은 다양하게 생각하고 있지만 기본 방침은 산업은행에서 돈을 가져오지 않겠다는 것”이라며 “26일까지 시간이 많기 때문에 여러가지를 살펴 참여 여부를 결정할 것”이라고 말했다.

부산 영도조선소 부지나 인천 북항 배후 율도부지 등 자산을 활용할 가능성도 거론된다. 산업은행 역시 이 자산들의 가치에 기대 재무구조 개선 자신감을 보였지만 결과는 그렇지 않았다. 그나마 자산 상당 부분이 지원금에 대한 담보로 잡혀 있다. 조선소 부지 개발에 대한 노동계의 반발도 크다.

한 채권단 관계자는 “부산 조선소 부지를 상업지역으로 재개발할 수 있다는 점을 마케팅 포인트로 내세우지만 여건상 해당 부지가 본격 개발되려면 길게는 10년은 봐야할 수도 있다”며 “그 개발 잠재력을 보고 인수해 장기간 기다릴 인수 후보가 있을지 의문이다”고 말했다.

가장 큰 걸림돌은 역시 몸값이다. 한진중공업과 두산인프라코어 모두 매각 기대감에 연초 대비 주가가 두 배 가까이 오르긴 했지만 인수 열기는 차이가 날 수밖에 없다.

국내 채권단 보유 한진중공업 주식 가격은 경영권 프리미엄 없는 시가만 4500억원 안팎이다. 동반매도청구권(Tag along)이 있는 필리핀 금융사들이 가세하면 6000억원까지 늘어난다. 필리핀 금융사는 공동으로 의사를 결정하진 않지만, 향후 시장에서 개별 매각을 하는 것보다는 이번에 매각하는 편이 유리하다 판단할 수 있다.

인수자의 예산이 정해져있다면 채권단 매각 지분을 줄여야 하는 셈이다. 한진중공업 필리핀 수빅조선소 우발 부채를 끊어내기 위해 주식과 동반매각권을 필리핀 금융사에 제공했다. 그 과정까지 산업은행의 관리 책임도 있다. 회수 기회를 미뤄야 하는 민간 금융사 입장에선 달갑지 않다. 이번에 온전히 매각하더라도 작년 출자전환 금액(6874억원)엔 미치지 못할 가능성이 크다. 두산중공업은 점차 차입금 상환에 속도를 내고 있다.

-

[인베스트조선 유료서비스 2020년 10월 11일 07:00 게재]

이미지 크게보기

이미지 크게보기