은행 수익 감소분 대부분 만회...그룹별로는 온도차

비은행 약진 하나금융, 은행 집중도 크게 줄어

우리금융만 부진...비은행 확보 속도 빨라질 듯

-

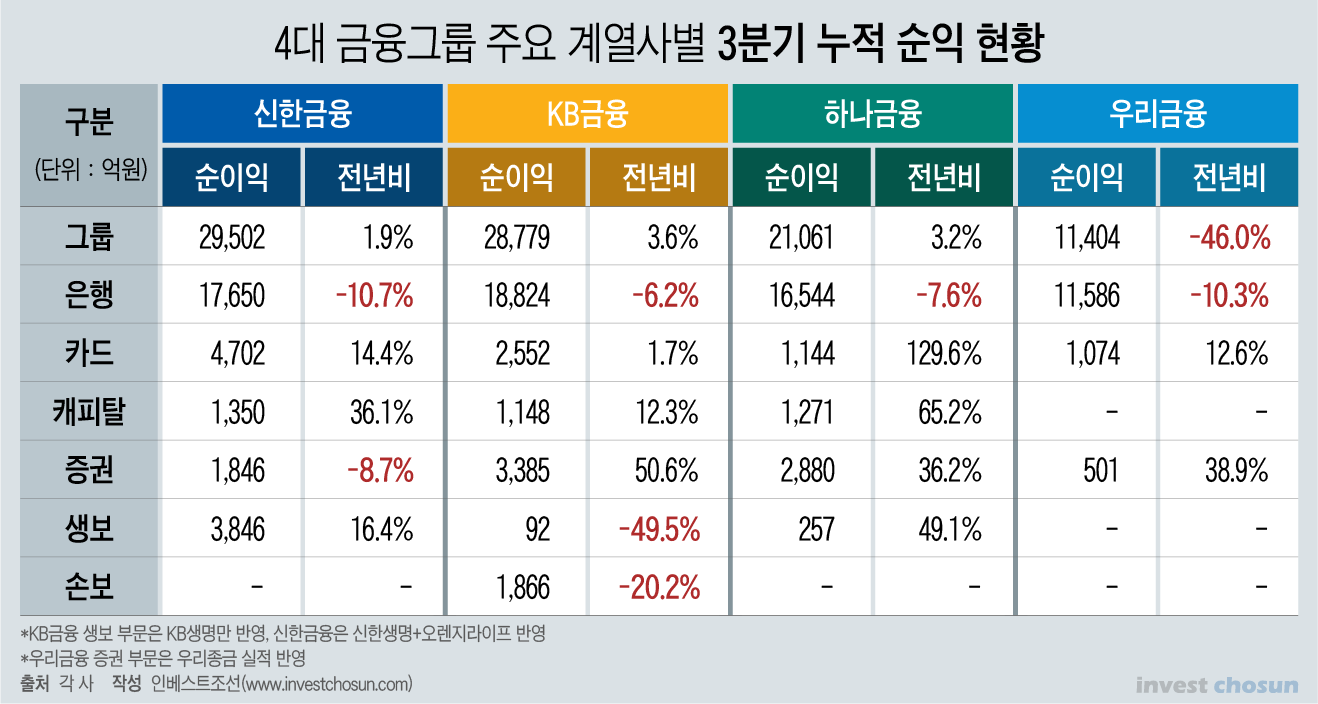

국내 대형 4대 은행금융그룹의 올해 3분기까지 실적을 요약하면 은행 침체, 카드ㆍ캐피탈 약진이다. 코로나19라는 미증유의 혼란 속에 카드ㆍ캐피탈이 생활패턴 변화와 유동성의 직접적인 수혜를 받으며 은행 수익 감소분을 메꿨다.

신한금융그룹은 순이익 기준 업계 1위의 타이틀을 유지했다. KB금융은 내년 이후 푸르덴셜생명보험 편입효과를 기대하고 있다. 하나금융은 비은행 계열사들이 모두 두 자릿 수 성장률을 기록하며 '2강'을 추격하고 있다. 비은행 계열사군이 취약한 우리금융그룹은 충당금 등이 겹치며 역성장을 피하지 못했다.

27일 금융권에 따르면 국내 4대 대형금융그룹의 올해 3분기 누적 지배주주 기준 총 당기순이익은 9조746억원을 기록했다. 지난해 같은 기간 9조3812억원 대비 3.3% 줄어든 금액이다.

비은행 포트폴리오를 얼마나 충실하게 구성하고 있었는지 여부가 수익 규모를 결정했다.

-

은행 비중이 절대적인 우리금융그룹을 제외한 나머지 3곳의 금융그룹 순이익 합계는 7조9342억원으로 같은 기간 오히려 2.8% 증가했다. 우리금융그룹은 우리은행이 두 자릿 수 수익 감소세를 보인데다, 사모펀드 사태 등 충당금 이슈로 인해 대규모 역성장을 기록했다.

비은행 계열사 중 가장 돋보인 부문은 카드와 캐피탈이었다.

주요 4대 금융그룹의 모든 카드ㆍ캐피탈 계열사가 평균 두 자릿 수의 순이익 성장률을 보였다. 업계 1위로 성장동력이 식은 것 아니냐는 평가를 받던 신한카드가 지난해 3분기 누적 실적 대비 14% 성장했다. 하나카드의 경우 전년동기 대비 129.6%라는 성장률을 기록하며 최근 5년래 처음으로 순이익이 1000억원을 넘어섰다. 캐피탈 계열사들의 순이익도 만만찮게 늘었다.

이는 은행 부문의 실적 부진에 시달린 그룹에 단비 역할을 했다. 하나금융의 경우 은행 수익이 올해 3분기까지 1369억원가량 줄었는데, 카드ㆍ캐피탈 순이익이 1147억원 늘어나며 이를 거의 상쇄했다. 신한금융의 경우에도 카드ㆍ캐피탈이 전년동기 대비 1000억원 가까이 더 벌어들이며 은행 순이익 감소폭의 절반을 만회했다.

카드사의 깜짝 실적은 연초 금융권에서도 미쳐 예상하지 못한 부분이다. 카드는 코로나19로 인한 생활패턴 변화의 핵심 수혜주가 됐다. 비대면 소비가 늘어나며 간편결제 시장이 급성장했는데, 국내 간편결제 시장의 80%를 카드사들이 점유하고 있다. 놀이공원과 면세점, 공항 등 카드사들의 비용이 집중되는 서비스 시설 이용이 크게 줄며 판관비가 크게 줄어들었다.

정책 수혜도 입었다. 정부가 상반기 집행한 12조원의 재난지원금으로 카드사들은 2000억여원에 가까운 수수료 수익을 얻었다. 기준금리 인하로 차입금리가 낮아지는 효과가 생겼고, 시중 유동성이 증가하며 전체 취급고도 전년대비 평균 5% 이상 성장 중이다.

한 금융권 관계자는 "정부의 유동성 공급은 카드론 등 위험한 저신용 대출을 줄이는 효과를 낳았다"며 "캐피탈사 역시 조달금리가 낮아졌고, 중고차 시장을 중심으로 자동차 금융 시장이 성장하며 수혜를 입었다"고 설명했다.

그 외 다른 비은행 계열사들은 그룹별로 명암이 다소 갈렸다.

증권의 경우 KB증권이 약진에 성공했다. 일회성 비용으로 인해 2분기에 가려졌던 브로커리지 수익이 온전히 반영됐고, 주식연계증권(ELS) 발행과 조기상환이 늘어나며 비이자 수수료 수익도 늘었다. 하나금융투자도 비슷한 수혜를 입었다. 다만 신한금융투자의 경우 라임자산운용 사태의 그늘에서 벗어나지 못하는 모양새였다.

생명보험의 경우 신한금융 계열 생보사들의 약진이 두드러졌다. 신한생명의 당기순이익이 전년대비 56% 늘었다. 전체 수입보험료는 줄었지만 영업이 호조를 보이며 핵심 수익성 지표인 연납화보험료(APE)가 6.1% 성장했다. 손해율은 92.4%로 1%포인트 줄며 수익성이 크게 좋아졌다. 오렌지라이프도 지난해와 비슷한 수익을 내며 선방했다.

KB손해보험의 경우 지난해 같은 기간 대비 20% 이상 순이익이 줄어들었다. 원수보험료가 6.9% 성장했지만, 손해율이 85.4%로 상승 추세를 이어갔다. 여기에 투자영업손익이 지난해 3분기 말 7360억원에서 올해 3분기 말 6475억원으로 12%나 줄어들며 역성장을 피할 수 없었다. 푸르덴셜생명의 경우 3분기 누적 기준 순이익이 2420억원을 기록했다. 100% 그룹 실적에 반영됐다면 수익 기준 금융그룹 1위가 바뀔 수도 있는 규모다.

은행의 수익은 줄고 비은행 부문은 선방하며 자연스럽게 그룹 순이익에서 비은행 부문이 차지하는 비중도 올랐다. KB금융은 34.6%, 신한금융은 40.2% 수준으로 비은행 수익 기여도가 확장됐다. 비은행 부문이 골고루 급성장한 하나금융의 경우, 지난해 3분기 누적 기준 12.2%에 불과했던 비은행 기여도가 올해엔 21.4%로 두 배 가까이 뛰어올랐다.

다른 금융권 관계자는 "3분기 실적만 놓고 보면 우리금융그룹의 비은행 인수합병(M&A) 행보가 빨라질 수밖에 없을 것"이라고 말했다.

-

[인베스트조선 유료서비스 2020년 10월 27일 17:35 게재]

이미지 크게보기

이미지 크게보기