PTA 사업 비롯 수익성은 줄어드는 중

수소차 사업에도 美 투자자 '갸우뚱'

-

내년 기업공개(IPO)를 예고한 한화종합화학이 국내보단 미국 나스닥 상장을 먼저 타진하는 모습이다. 그룹 차원에서 해외 IPO에 대한 의지가 큰 까닭에, 국내 증권사와의 접촉은 아직 구체적으로 없는 상태다.

한화종합화학의 핵심 사업은 한화토탈을 지배하는 지주 부문과 고순도 테레프탈산(PTA) 생산이다. 금융권에서는 현재의 사업 구조로는 미국 투자자들의 눈길을 끌기가 쉽지 않을 것으로 전망한다. 화학업종에 대한 투자심리 자체가 좋지 않은데, 쟁쟁한 글로벌 대기업을 두고 매출 규모도, 수익성도, 신성장 동력도 특출나지 않은 한국기업에 투자할 이유는 더더욱 없다는 것이다.

30일 투자업계에 따르면 한화종합화학은 JP모간과 모건스탠리를 주관사로 선정하고 해외 IPO를 적극 검토하고 있다. 현 시점에서 국내 증시로의 상장 가능성은 거의 없는 상태라는 평가다. 그룹 차원에서 해외 상장의 의지가 강하다는 분석이다. 한화그룹은 한화큐셀을 나스닥 상장사로 보유하고 있었지만, 지금은 상장폐지시킨 상황이다.

증권가에서는 의아하다는 반응이다. 현재 미국 증시에 직상장한 국내 기업은 몇 곳 남지 않았다. 특히 한때 상장 붐이 일었던 나스닥엔 그라비티 한 곳만 남아있다. 일단 상장 비용이 만만치 않고, 법률서비스ㆍ공시ㆍ투자자관계(IR) 활동 등 상장 유지에 매년 수십억원의 비용이 들어간다. 선진시장에 입성했다는 상징성 외에 실익은 거의 전무하다는 지적이다. 자금 조달이 수월한 것도 아니다. 한화큐셀은 나스닥 상장사 시절 유상증자를 시도했지만, 투자자 유치에 실패했다.

한 증권업계 관계자는 "보통 IPO를 한다고 하면 국내와 해외를 동시에 검토해보고 방향을 잡는 방식인데 한화종합화학은 국내는 접촉을 전혀 안 하는 등 국내 상장에 대해선 언급이 전혀 없다"며 "국내 IPO 시장 유동성이 좋은 데다 한화그룹 계열사는 올해 매물로 나온 것도 없어서 국내가 유리할 수 있다고 본다"고 말했다.

-

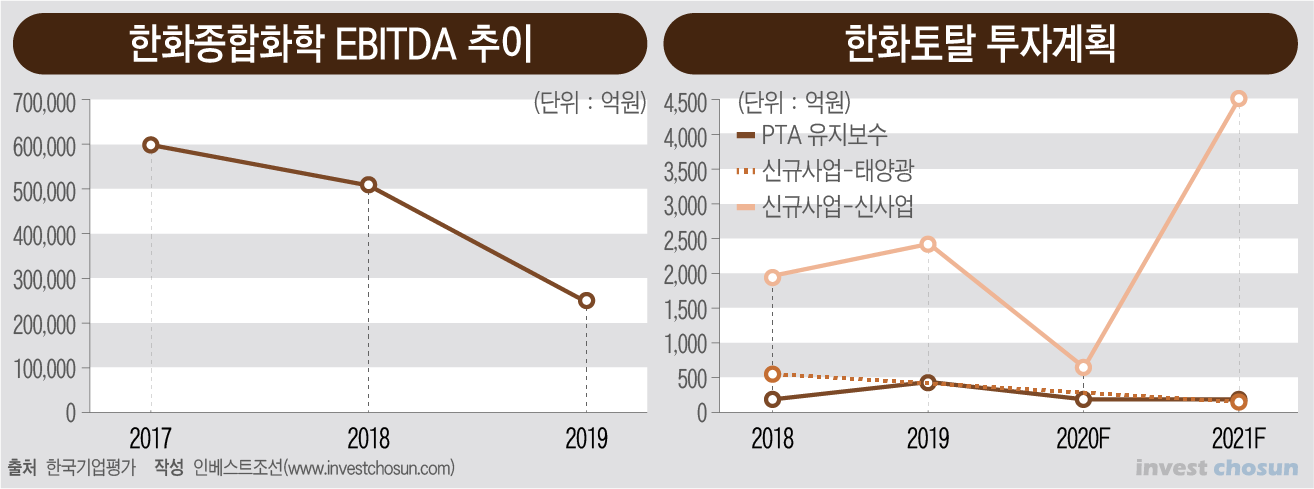

한화종합화학의 수익 구조를 투자자들에게 설득시킬 수 있느냐도 변수다. 한화종합화학의 수익 구조 중엔 한화토탈의 비중이 높은 편이다. 2019년 한화종합화학의 연결 기준 순이익 2405억원의 66%가 한화토탈 지분 50%에 해당하는 당기순이익이었다.

한화토탈의 사업이 순항하고 있다면 큰 문제가 없다. 다만 최근 한화토탈의 재무부담도 가중되고 있는 상황이다. 코로나 여파로 인한 수요 위축과 동시에, 중국에 생산 설비가 증설되며 주요 제품의 공급과잉이 심해져 마진이 약세로 돌아서고 있기 때문이다. 신용평가업계에서는 한화종합화학이 한화토탈로부터 고배당을 지속하여 받을 경우 한화토탈의 재무 부담이 가중될 수 있다고 우려하고 있다.

한화종합화학의 핵심 사업인 PTA는 중국발 공급 과잉으로 인해 마진이 상당히 박해진 상태다. 중국 석유화학 기업들이 PTA 생산 설비를 증설하며 국내 경쟁사마저 속속 사업을 정리하는 모습이다. 일례로 롯데케미칼은 PTA 사업을 접고 한화종합화학과 업무 협약을 체결해 연간 45만톤 규모의 제품을 공급받기로 했다.

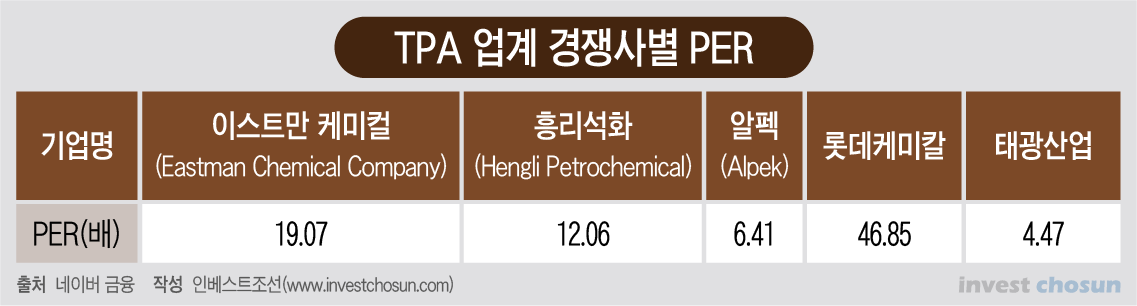

PTA 등 화학사업을 영위하는 글로벌 대기업에 대한 투자심리도 그리 좋은 편이 아니다. PTA의 원천기술을 보유하고 있으며 제품 포장재부터 첨단소재, 화학섬유까지 고루 생산하는 미국 석유화학기업인 이스트만 케미컬(Eastman Chemical Company)가 대표적이다. 지난 3월 이후 유동성에서 비롯된 미국 증시의 무서운 상승세에도 불구, 이스트만 케미컬의 연초 이후 주가 상승률은 28일 종가 기준 '제로'다.

역시 PTA 사업을 영위하는 글로벌 종합화학회사 알펙(Alpek)의 PER은 6.4배 남짓이다. 국내에서 PTA를 생산하고 있는 태광산업보다 그리 높지 않은 수준이다. 알펙 주가는 연초 대비 오히려 25%가량 떨어진 상태다.

체급도 한화종합화학이 훨씬 작다. 이스트만 케미컬의 지난해 매출액은 10조원, 알펙은 7조원이었다. 한화종합화학은 연결 기준 1조6000억원 수준이다.

눈높이가 높은 미국 투자자를 설득할만한 '에쿼티 스토리'가 부족한 것도 이슈라는 평가다. 에쿼티 스토리란 기업의 성장 청사진이라고 할 수 있다. 화학은 전기차 배터리 외에는 성장성이 떨어지는 구식 산업이라는 시각이 점차 강해지고 있다.

업계에서는 한화종합화학이 수소에너지와 수소차를 향후 성장 포인트로 내세울 가능성이 높다고 진단한다. 한화종합화학은 2018년 미국 수소트럭 업체 니콜라에 1억달러를 투자한 바 있다.

문제는 수소에너지 및 수소차 산업이 아직 성장을 본격적으로 시작하지 않은 분야라는 점이다. 니콜라 투자건과 몇몇 시도만으로 한화종합화학이 향후 수소관련 산업을 선도할 것이라고 주장하기도 어렵다.

미국 자본시장에서 수소 관련 신사업 투자에 대해 회의적인 반응도 적지 않은 상황이다. 한 투자업계 관계자는 "시리즈 B까지 투자 받은 수소차 관련 기업을 까보니 미국계보단 중국계 자본이 훨씬 더 많이 들어가 있었다"라며 "미국계 자본이 거의 들어가지 않은 이유에 대해선 신사업에 대해 너무 먼 이야기라고 생각하는 경향이 있기 때문이라고 한다"라고 말했다.

-

[인베스트조선 유료서비스 2020년 10월 30일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기