SPC 설립ㆍ우선주 증자 등 구조에 따라선 오히려 호재

경영권 분쟁은 4개월 앞당겨 다시 불씨 붙을 듯

-

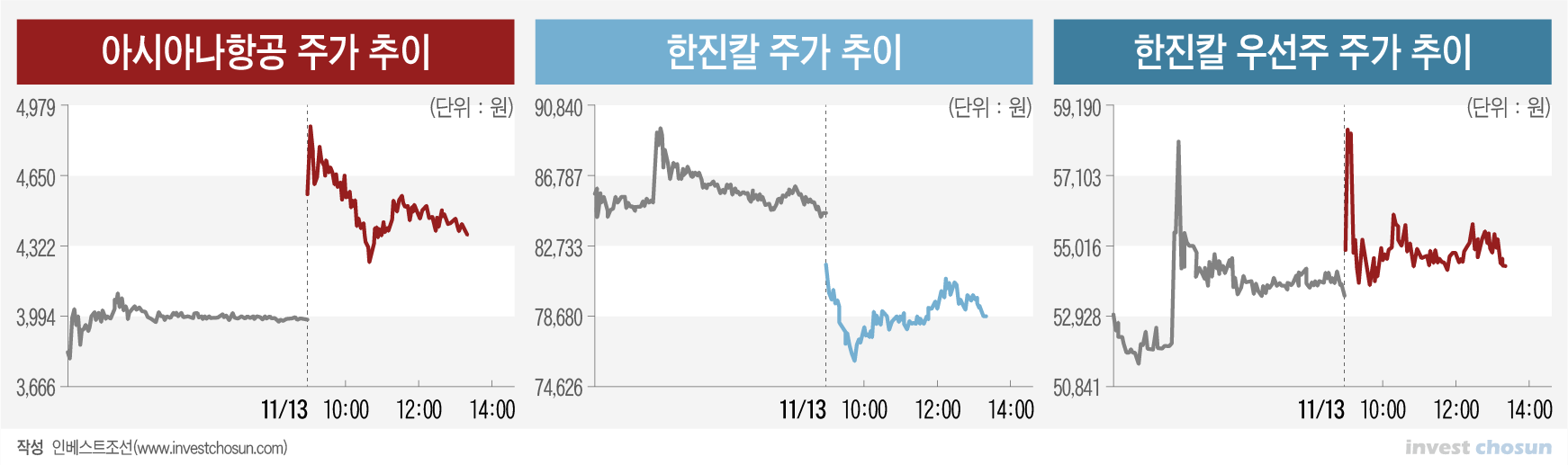

한진칼 주가를 두고 지난 3월 정기 주주총회를 앞뒀을 때와 비슷한 긴장감이 흐르고 있다. 제3자배정 유상증자 가능성이 부각하며 일단 주가가 충격을 받긴 했지만, 증자 가능성과 아시아나항공 인수 득실을 두고 매수세와 매도세가 교차하며 방향을 모색하는 모양새다. 보통주보다 배당을 우선해서 받는 우선주는 오히려 오름세를 보이기도 했다.

증자가 정말 이뤄진다면 주주가치 희석은 불가피하다. 경영권 분쟁 상황에서 현 경영진엔 좋지 않은 분위기가 조성될 수 있다. 이런 맥락에서 주주 저항이 적은 다른 인수 구조를 택할 가능성도 완전히 배제할 수는 없다는 분석이다. 허를 찔린 KCGI등 제3자연합 측이 경영권 분쟁의 강도를 더욱 높여갈 여지도 있다.

결국 한진칼 주식은 당분간 '코스피 핫플레이스'가 될 가능성이 크다는 평가다.

아시아나항공 인수 가능성이 언급된 13일, 한진칼 주식은 장중 한때 전일 대비 10.5% 폭락한 7만5900원에 거래됐다. 외국인, 보험, 투신에 이어 연기금까지 매도에 동참하며 장중 내내 7% 안팎의 하락세를 유지했다.

아시아나항공 경영권 인수 자금 방안으로 한국산업은행의 제3자배정 유상증자가 언급된 까닭이다. 거론된 금액은 1조원으로, 현 주가 기준 1200만여주의 신주 발행이 있을 수 있다는 말이다. 21%가량의 주주가치 희석 요인이 생기는 셈이다.

20% 안팎의 주주가치 희석 요인을 생각하면, 13일 7%가량 하락한 건 '선방'했다고 볼 여지가 있다. 이론적으로는 주주가치 희석분만큼 주가가 빠지는 게 정상인 까닭이다. 때문에 일각에서는 시장(Mr. Market)이 한진칼 증자 가능성을 일시적인 잡음(노이즈)으로 인식할 뿐, 실제 실현될 가능성은 크지 않다고 보는 거란 분석도 나왔다.

한진칼 직접 증자는 주주들의 반발을 부를 가능성이 매우 크다. 당장 지분율 기준 최대주주인 KCGI 연합은 증자에 대해 '다른 주주들의 권리를 무시한 채 현 경영진의 지위 보전을 위한 대책'이라는 입장문을 냈다. KCGI 연합의 지분율은 46.71%에 달한다. 9.45%의 시중 유동주식 중 증자에 반대하는 기관ㆍ개인 주주의 세력이 KCGI 연합의 편을 들면, 한진칼 현 경영진들은 곤란한 상황이 될 수도 있다.

한진칼과 산업은행이 이 같은 점을 고려해 특수목적회사(SPC) 공동 출자나 비의결권 우선주 발행 등 우회 방안을 택한다면 한진칼 지분 희석 우려는 사라진다. 오히려 국내 유일 대형항공사(FSC;Full Service Carrier) 지주회사로서 프리미엄을 누릴 수도 있다. 지분율 희석에 영향을 크게 받지 않는 한진칼 우선주가 이날 장 초반 11% 가까이 급등했고, 이후에도 계속 전일 대비 강세를 나타낸 건 이런 가능성을 반영한 것으로 추정된다.

증권가에서는 이번 아시아나항공 인수 가능성 타진을 계기로 경영권 분쟁이 다시 불타오를 수 있을 것으로 내다보고 있다. 내년 3월 정기 주주총회로 예상됐던 양측의 충돌이 4개월 앞서 재현될 수 있다는 것이다.

유상증자는 이사회 권한인만큼, KCGI 연합은 올초 이사회에 진입하지 못한 걸 두고두고 통탄할 수밖에 없는 상황이다. 올해 3월 주주총회에선 KCGI 연합 측의 '주주제안권'을 법원이 인정하지 않았다. KCGI 연합이 추천한 이사 후보들은 표결의 대상조차 되지 못했다. 이제는 보유한지 6개월이 넘어 소액주주권 행사는 물론, 지분율 기준 최대주주로서 이사회 진입에 큰 문제가 없다.

KCGI 연합 측이 임시 주주총회 제안 등을 통해 이사회 진입을 시도하면 한진칼 경영권 분쟁의 양상은 다시 격화할 수밖에 없다. 최근 1년간 한진칼 보통주 주가는 이익이나 영업의 흐름 보다는 경영권 분쟁 이슈에 주로 좌우돼왔다. 분쟁 격화는 한진칼 주가 변동성을 더욱 키울 전망이다.

한 증권사 트레이더는 "보통주 증자가 없다고 가정하면 13일의 급락이 한진칼 주식을 매수할 기회이긴 할 것"이라면서도 "애초에 한진칼 주가는 분쟁이라는 이벤트만으로 움직이고 있는, 사상누각같은 존재라 일반 기관이 달려들어 보유하긴 어려운 주식"이라고 말했다.

-

[인베스트조선 유료서비스 2020년 11월 13일 14:58 게재]

이미지 크게보기

이미지 크게보기