부동산 투자도 거래소 심사역엔 플러스

"코로나 직격탄 맞은 기업이라 불안 여전"

-

여가 플랫폼 기업 야놀자가 주관사를 선정하는 등 기업공개(IPO)에 나서고 있다. 주관사 선정 과정에서 기업가치는 5조원으로 산정됐는데, 지난 4~5년간 '모텔 예약 플랫폼'이라는 이미지를 지우기 위해 노력해온 것이 어느정도 성과를 냈다는 평가다.

다만 문제는 코로나19 여파다. 야놀자는 해외 상장을 고려할 만큼 해외 진출에 대한 포부가 컸다. 그러나 코로나 바이러스가 확산되면서 숙박에서 여행레저로 사업 영역을 확대하려던 야놀자의 꿈은 실현이 어려워졌다. 해외 진출에 어려움이 지속되면서 사업 대상도 국내 시장에 한정되고 있는 상황이다.

'모텔 예약 서비스'를 제공하는 앱으로 인식됐던 야놀자는 상장을 추진하며 '일하는 시간과 자는 시간 외 나머지 시간을 책임지겠다'는 여가·레저 플랫폼 기업으로 포지셔닝을 바꿨다. 최근에는 '외식 예약 플랫폼'으로 외연을 확장하기 위해 사내 변호사를 대거 채용하기도 했다.

5년 전까지만 해도, 증권업계에서는 상장 예비심사를 맡을 한국거래소(이하 거래소) 심사역이 야놀자의 모텔 예약 서비스 사업을 일명 '죄악산업'으로 평가할 것이라는 등 보수적인 시각이 나온 바 있다.

-

업계에서는 야놀자가 영위하는 부동산 사업이 한국거래소 상장예심 과정에 긍정적으로 어필이 가능할 것이란 전망이 나온다. 야놀자는 부동산 점포를 매입해 리모델링을 하고 마케팅부터 예약관리까지 하고 있다. 지난해 야놀자는 보유하고 있는 토지와 건물 일부를 매각하면서 24억원 가량을 당기순이익으로 인식한 바 있다.

다만 야놀자는 코로나19로 인해 확장 전략이 막힌 상태다. 특히 해외 사업이 어려워졌다. 2018년 야놀자는 내수에 집중된 사업 구조에 변화를 가하고자 일본 온라인 여행기업인 '라쿠텐 라이플 스테이'와 협력을 시작으로 해외로의 사업 확대를 천명했다. 그러나 올해 초 코로나19가 본격 확산되면서 해외진출은 어려워졌다. 상장을 앞둔 상황에서 가장 아쉬운 부분으로 꼽히는 점이다.

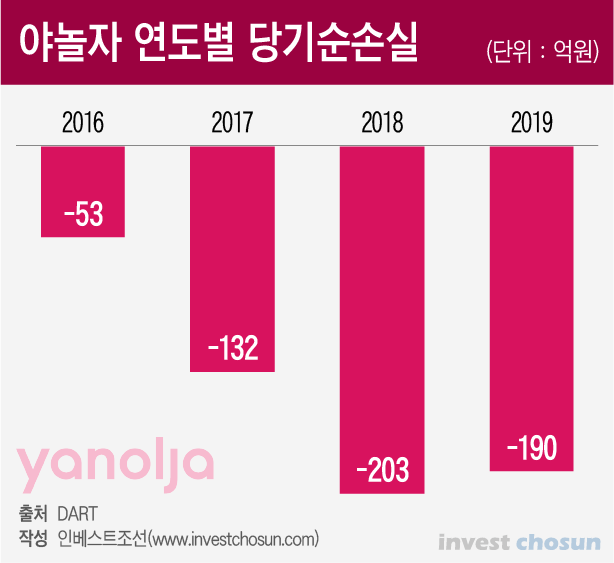

야놀자는 최근 4년 연속 당기순손실을 기록했다. 이 기간 누적 적자가 600억원에 달한다. 무난한 상장을 위해선 성장기업특례를 이용할 필요가 있다. 다만 코로나19로 인해 확장성이 제한된 상황에서 과연 거래소와 시장의 문턱을 넘을 수 있을지도 이슈다. 야놀자가 확장하려는 영역이 사상 최악의 업황 부진을 겪고 있는 여행업과 네이버가 진출하며 완전한 초경쟁시장(레드오션)이 된 외식 예약업이라는 점도 고려해야 할 거란 지적이다.

한 증권업계 관계자는 "야놀자가 경쟁사인 여기어때에 비해 '모텔 예약 서비스 앱' 이미지를 먼저 벗었다는 점에서, '여기어때'와의 점유율 경쟁은 이제 걱정거리가 아니다"라면서도 "다만 아쉬운 부분은 해외 사업 진출 계획이 다소 좌초된 것"이라고 말했다.

부동산, 외식 등 포트폴리오 다각화를 통해 'IT기업'으로 거듭났음에도 불구, 기업가치는 호텔 예약 등 온라인 여행 서비스를 제공하는 미국 기업 부킹홀딩스(Booking Holdings)의 기업가치 정도까지밖에 인정받을 수 없다는 지적이다.

그런데 온라인 여행 서비스 관련 기업들은 야놀자와 마찬가지로 코로나 여파가 크게 덮친 상황이다. 부킹홀딩스도 코로나 여파에서 자유롭지 않은 것은 매한가지다. 부킹홀딩스는 전세계 인력 25%를 감원하는 등 어려움에 대처하고 있다.

한 관련업계 관계자는 "코로나 장기화 등을 고려하면 피어그룹의 주가가 견고히 버텨줄 수 있을지 아직 아무도 모른다"라며 "부킹홀딩스와 비교가 가능할 듯 한데, 코로나 여파를 고려해서라도 밸류를 부킹홀딩스의 기업가치 이상으로 주기는 어려워 보인다"라고 말했다.

-

[인베스트조선 유료서비스 2020년 12월 06일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기