주주간계약상 Tag·Drag 외 한국타이어 우선매수권도

거래 종결 6년 뒤인 내년 6월 우선매수권 소멸돼

매각 시기 촉각…”공조장치 중요해 초대형 거래 예상”

-

한앤컴퍼니가 한온시스템(옛 한라비스테온공조)을 인수한 지 6년이 가까워지면서 회수 시기가 가까워진 것 아니냐는 평가들이 최근 시장에서 제기됐다. 한앤컴퍼니는 공동투자자인 한국타이어앤테크놀로지(옛 한국타이어)에 우선매수권을 부여했는데 그 시한이 내년 상반기면 끝나다보니 이런 예측들도 나오고 있다. 미래차에서도 열관리 시스템의 중요성이 크기 때문에 매물 출회 시 초대형 거래가 될 것으로 예상된다.

한앤컴퍼니는 2014년말 미국 비스테온그룹으로부터 한온시스템을 인수하기로 하는 계약을 체결했고, 이듬해 6월 거래를 마무리했다. 총 거래 지분은 69.99%로 한앤컴퍼니가 50.5%, 한국타이어가 19.49%를 각각 인수했다. 인수 대금은 한앤컴퍼니 2조7512억원(자기자금 1조496억원, 차입금 1조7015억원), 한국타이어 1조617억원 등 3조8129억원이었다.

한앤컴퍼니의 한온시스템 투자는 내년이면 햇수로 7년이 된다. 비록 한앤컴퍼니 블라인드펀드의 만기는 10년 이상으로 국내 사모펀드(PEF)보다 여유있다는 점을 감안해도 회수 시기를 고민할 때가 됐다는 의견들도 슬슬 나오고 있다. 다만 한앤컴퍼니는 아직은 한온시스템 매각을 추진하고 있지 않다는 입장이다.

-

한온시스템 투자 당시 한앤컴퍼니와 한국타이어와 주주간계약을 맺었다. 한앤컴퍼니가 경영권 지분을 매각할 때 한국타이어 보유지분까지 매각할 수 있는 권리(Drag-Along)를, 반대로 한국타이어는 함께 매각할 수 있는 권리(Tag-Along)를 가진다.

아울러 한국타이어는 한앤컴퍼니가 일정 수량 이상의 한온시스템 주식을 매각할 경우 우선적으로 인수할 권리(RoFR, Right or First Refusal)를 갖기로 했다. 이 권리는 거래종결 후 6년이 지난 내년 6월 소멸된다.

한앤컴퍼니 입장에선 한국타이어의 우선매수권을 감안해야 한다. 물론 이 권리가 실행되더라도 '입찰을 통해 진행된 가격'을 한국타이어가 받아들여야 하다보니 매각가격 자체에 큰 영향을 주지는 못한다. 대신 우선매수권이 사라지면 앞으로 한국타이어가 추가 지분 인수를 원하더라도 다른 원매자와 동일한 조건에서 입찰에 참여해야 한다.

다만 한국타이어는 지난 4월 조현범 전 대표가 업무상 횡령 등 혐의로 징역 3년, 집행유예 4년을 선고받았다. 이후 형제간 경영권 분쟁이 이어지는 등 어수선한 상황이 계속됐다. 한온시스템 우선매수권에 관심을 기울이기 어려운 상황이다. 최근 추진 중인 한국아트라스비엑스와의 합병은 소액주주의 이익을 해하는 불공정 행위라는 지적도 나오는 상황이다. 본업도 예전 같지 않은데 구태여 우선매수권 행사에 목을 맬 이유도 여유도 없다는 평가도 있다. 결과적으로 돈이 부족하다면 한앤컴퍼니와 함께 지분을 팔아 경영권 프리미엄을 누리는 편이 낫다는 예상이 지배적이다.

한국타이어 사정에 밝은 자본시장 관계자는 “한국타이어가 한온시스템 우선매수권을 행사할 여력이나 의사는 없어 보인다”며 “한앤컴퍼니가 좋은 원매자를 찾아오면 같은 가격에 팔고 자금을 회수할 가능성이 크다”고 말했다.

-

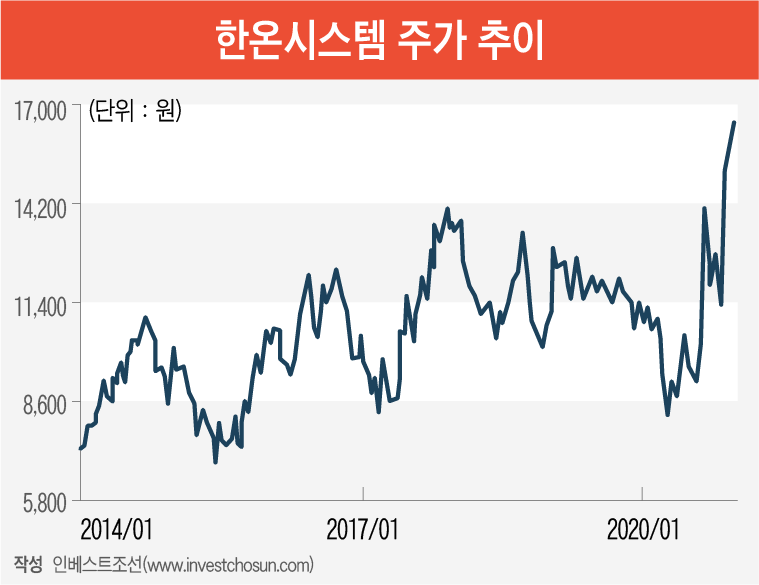

지난 수년간 한온시스템의 주가는 상승하는 모습을 보이고 있다. 2018년엔 캐나다 마그나인터내셔널의 유압제어 사업부문을 약 1조4000억원에 인수하며 기업가치를 높였다. 올해 코로나 장세에선 주가가 잠시 하락했으나 최근엔 매각 기대감을 반영하며 다시 급등하는 분위기다. 9일 종가 기준 한온시스템 시가총액은 8조7276억원, 한앤컴퍼니 보유지분 시가는 약 4조4074억원이다. 30%의 경영권 프리미엄이 붙는다 가정하면 6조원에 가까운 몸값이 된다.

한온시스템은 2015년 1035억원을 시작으로 2016년 1201억원, 2017년 1628억원, 2018년 1708억원, 2019년 1708억원의 배당을 했다. 배당성향이 유지되면 올해는 1451억원을 배당할 것으로 예상된다. 한앤컴퍼니는 지분율을 감안할 때 지금까지 4000억원대 배당을 받아간 것으로 보인다.

한앤컴퍼니는 2017년과 2019년 인수금융 자본재구조화(리캡)을 통해 투자 원금 일부를 회수했다. 2017년엔 차입금(한도대출 제외)을 약 2700억원 늘렸고, 2019년엔 500억원을 더 빌려 출자자(LP) 배당 재원으로 활용했다. 최근에도 리파이낸싱 작업이 진행 중인데 이번엔 배당보다는 금리 인하에 초점을 맞춘 것으로 알려졌다. 차입금 금리를 낮추고, 만기도 갱신하면 매각 작업에 여유가 생긴다.

한 M&A 자문사 관계자는 “자동차 업계의 패러다임이 급격히 바뀌고 있지만 앞으로도 공조장치의 필요성은 커질 것이기 때문에 한온시스템이 매물로 나온다면 초대형 거래가 될 가능성이 크다”고 말했다.

-

[인베스트조선 유료서비스 2020년 12월 10일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기