지분 20% 미만 줄여야 할 경우 10% 가까운 지분 팔아야

외국계 사모펀드 예의주시, 다만 수익률 보장은 어려울 듯

-

정의선 회장 일가가 현대글로비스 지분 10%, 7000억원어치를 시장에 내놓아야 할 상황에 처했다. 현 시점에서 시장 가격이 7000억까지 이르는데다, 경영권은 없고 장내 소화는 쉽지 않은 만큼 사모펀드들의 인수여부가 관심사가 되고 있다. 역대급 규모인 데다 국내 굴지의 대기업과 우호관계를 맺을 기회라는 점에서 긍정적으로 평가하는 분위기다.

지난 9일 국회 본회의에서 독점규제 및 공정거래에 관한 법률(공정거래법) 전부 개정안이 통과됐다. 개정된 공정거래법은 사익편취, 이른바 일감 몰아주기 규제의 적용 범위를 넓힌 게 핵심 중 하나다. 기존까지는 오너 일가 지분율이 30% 이상(비상장사의 경우 20% 이상)인 계열사만 적용 대상이었는데, 이제는 상장 비상장 구분 없이 20% 이상인 계열사와 이들 회사가 50%를 초과해 지분을 보유하는 자회사를 포함한다.

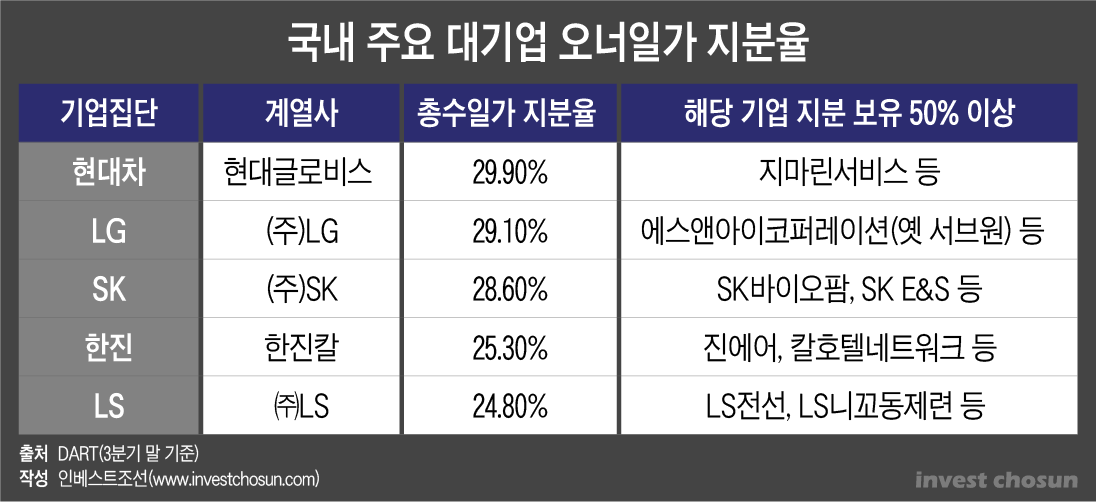

이 법의 적용으로 가장 직접적인 영향이 갈 기업이 바로 현대글로비스다. 현대글로비스는 정 회장 일가 지분율이 29.9%다. 앞서 현대글로비스는 기존 공정거래법 기준인 30%를 맞추기 위해 2015년 블록딜 형태로 13.49% 지분을 매각한 바 있다.

현대글로비스가 지분을 팔지 않으려면 내부 거래 비중을 낮춰야 하는데, 사업 특성상 쉽지는 않아 보인다. 현대글로비스는 올해 3분기까지 현대자동차와 기아자동차로부터만 완성차 해상운송, 내장품 판매 등을 통해 약 7조388억원의 매출을 올렸다. 현대글로비스 전체 매출의 약 60.5%다. 현대위아 등 기타 계열사를 포함하면 해당 비율은 더욱 커진다. 일감몰아주기 규제를 피하기 위해서는 지분 매각이 불가피한 셈이다.

결국 이번 공정거래법 개정에 따라 추가로 10%를 시장에 내놓아야 하는 것이다.

국내외 대형 사모펀드들도 현대글로비스 지분 매각 가능성을 주의 깊게 살피고 있다. 시가로만 7000억원에 해당하는 큰 규모인 데다 국내 최대 자동차기업인 현대차와 돈독한 관계를 맺어두는 것이 사모펀드로서도 챙겨봐야 할 거래에 해당되어서다. 현대차 입장에서도 지배구조와 직결되는 거래인만큼 오너끼리 협의가 되지 않는 한 일반 기업을 거래 대상으로 삼기는 어렵다.

거래상대방으로는 조단위 자금 동원이 가능한 외국계 및 국내 대형 사모펀드들이 거론된다. 현대차는 2014년 이노션 지분 30%를 매각할 당시 모건스탠리PE와 SC제일은행을 낙점한 바 있다. 당시 그룹 차원에서 모건스탠리PE, KKR 등 외국계 사모펀드와 직접 협상을 벌여온 것으로 전해졌다.

다만 현대글로비스가 상장사라는 점은 지분매각에 걸림돌이 될 수 있다. 통상 사모펀드들은 비상장 또는 저평가된 기업을 인수한 뒤 상장 등의 방식으로 투자금을 회수(엑시트)한다. 하지만 현대글로비스가 상장기업인데다 이번 딜은 경영권 인수(바이아웃) 거래에 해당하지 않아 사모펀드들이 수익률을 올리기 쉽지 않다. 상대적으로 현대차는 이 같은 거래에서 재무적 투자자(FI)에게 보장수익률을 제시한 이력이 많지 않다.

업계에서는 현대차가 인사 내부 정리가 마무리된 이후 주요 사모펀드들을 대상으로 인수의사를 타진할 것으로 보는 이들이 많다.

SK나 LG 역시 일부 지분을 팔아야할 수 있다는 지적도 나온다.

공정거래위원회는 이번 법 개정으로 규제적용대상 기업에 SK나 LG와 같은 지주사도 포함된다고 밝혔다. 현재 공정거래법상 SK와 LG의 총수일가 지분 보유율은 각각 28.6%, 29.1%다. 오너일가 사익편취 규제 대상을 피해가려면 SK는 약 8.6%, LG는 9.1%가량의 지분을 매각해야 한다.

다만 공정위가 향후 대기업 내부 거래 관련 세부 기준을 어떻게 정할지는 미지수다. 공정위는 모든 내부 거래를 제한하겠다는 의도는 아님을 명확히 밝혔다. 내부 거래 제한 비율을 정해두는 것이 아닌, 오너 일가의 승계를 위한 부당 거래를 제한하겠다는 취지다. 정당한 방식의 입찰을 통해 공정한 가격으로 내부 거래를 한다면 문제될 것이 없다는 것이다.

공정위 관계자는 “내부 거래의 절대적인 금액보다는 (사익편취 해당 기업에 대해) 얼마나 유리(또는 불리)하게 측정됐는지 질적인 측면을 살펴보는 것이 목적”이라며 “살펴보는 대상 자체가 넓어졌다고 해서 기업 활동에 부담을 준다고 보기는 어렵다”라고 말했다.

-

[인베스트조선 유료서비스 2020년 12월 11일 14:47 게재]

이미지 크게보기

이미지 크게보기