대주단, 경영권 변동 수반하는 지분 매각도 허용 가능

한앤코 보유지분 시가만 4兆 이상…통매각 쉽지 않아

올해 실적은 불투명…내년 1분기까지 차환 완료할 듯

-

한앤컴퍼니가 한온시스템 인수금융 리파이낸싱(차환) 작업을 진행하고 있다. 보통 리파이낸싱에선 사모펀드(PEF)의 경영권 유지를 조건으로 달지만 한온시스템 리파이낸싱에선 경영권 변동을 수반하는 지분 매각도 허용하는 것으로 알려졌다. 한온시스템의 덩치가 워낙 크다 보니 쪼개 파는 것도 염두에 둔 것 아니냐는 평가가 나온다.

17일 인수금융 업계에 따르면 한앤컴퍼니는 포트폴리오 기업인 한온시스템 인수금융 리파이낸싱을 추진 중이다. NH투자증권, 하나은행, 신한은행 등 기존 대주단을 중심으로 차환 구조를 짜고 투자자 물색을 진행 중이다.

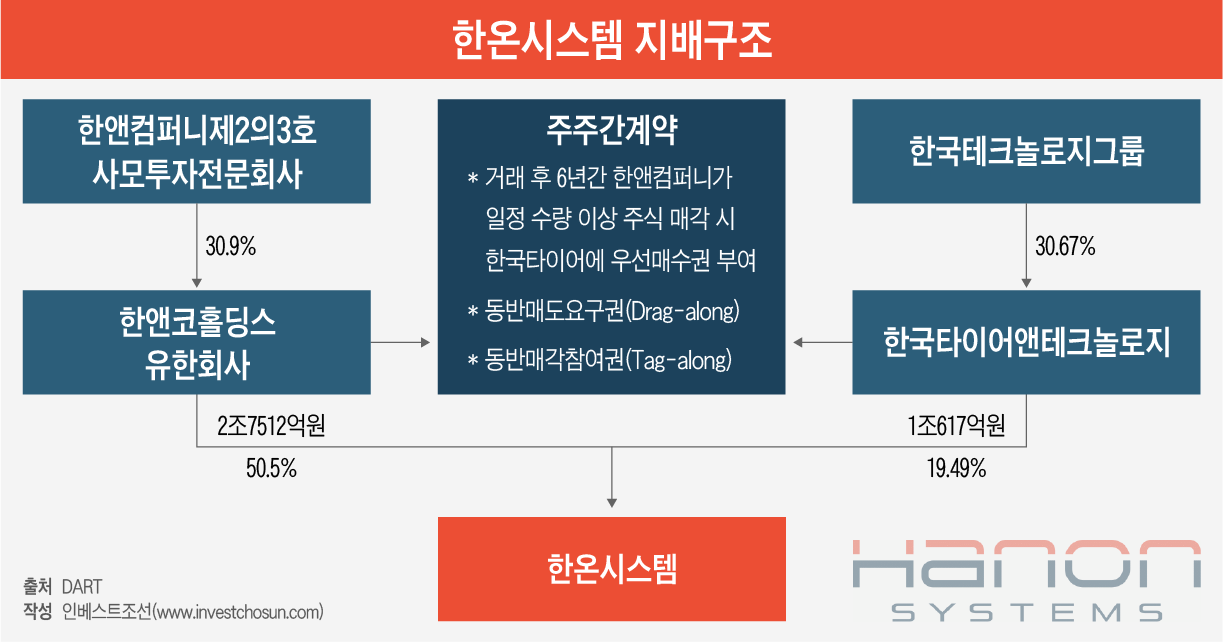

한앤컴퍼니는 2015년 한국타이어앤테크놀로지(옛 한국타이어)와 손잡고 미국 비스테온그룹으로부터 한온시스템을 총 3조8129억원을 들여 인수했다. 2017년과 2019년 인수금융 자본재구조화(리캡)을 통해 원금 일부를 회수했다.

-

한앤컴퍼니는 이번 리파이낸싱을 통해 별도의 출자자(LP) 배당을 꾀하기보다 금리 인하 효과를 거둘 것으로 예상된다. 차입 규모는 기존처럼 2조2000억원 수준을 유지하되 금리(선순위 기준)를 4.25%에서 4.05%로 0.2%포인트를 낮출 것으로 보인다.

아울러 이번 리파이낸싱에서는 한앤컴퍼니가 일부 지분을 팔아 경영권을 유지하지 못하는 경우도 용인하는 조건을 담았다.

보통 인수금융 대출 거래에선 차주가 최대주주 지위를 유지하라는 조건을 담는 경우가 많다. 차주가 경영권을 잃는 경우(Change of control) 대출금을 모두 상환하도록 하는 조건을 다는 경우가 많다. 이번엔 그런 조건이 없고 '경영권을 잃을 수 있는' 일부 지분 매각도 가능하다. 전에는 그런 조건이 없었던 것으로 알려졌다.

한앤컴퍼니는 한온시스템 지분 50.5%를, 공동투자자인 한국타이어는 19.49%를 가지고 있다. 한앤컴퍼니 입장에선 투자 후 만 6년이 다가오니 회수도 검토해야 하는데 시장 환경이 우호적이지만은 않다. 한온시스템이 우량한 기업이긴 하지만 한앤컴퍼니 보유지분의 시가만 4조원을 훌쩍 넘다 보니 한번에 모든 지분을 인수해줄 원매자를 찾기는 어렵다.

한앤컴퍼니 입장에서는 모든 경영권 지분을 한꺼번에 팔아 프리미엄을 얻는 것이 최선이지만, 한편으론 보유 지분을 조금씩 팔아 회수할 길도 열어두는 것이 중요하다.

현재 지분구도에선 한국타이어가 우선매수권을 활용한다고 가정하면 한앤컴퍼니 보유 지분 16%만 받아 와도 최대주주가 바뀐다. 물론 현재 한국타이어는 형제간 경영권 분쟁을 겪는 중이고, 대규모 지분 투자를 할 여력도 없다. 우선매수권 행사에도 관심이 없는 것으로 알려졌다.

한앤컴퍼니의 투자회수 시 한국타이어가 동반매각참여권(Tag-along right)을 행사하면 한앤컴퍼니 보유지분 지분 16%, 그렇지 않으면 26% 지분을 매각하면 1대 주주가 바뀌게 된다. 한앤컴퍼니가 주가 추이를 살펴 여러 차레 시간외대량매매(블록세일)를 진행할 가능성도 있다. 그도 아니라면 BHC 매각처럼 새로운 투자자를 초빙하거나, 에이치라인해운처럼 출자자(LP) 교체를 단행하는 방안도 고려할 만하다.

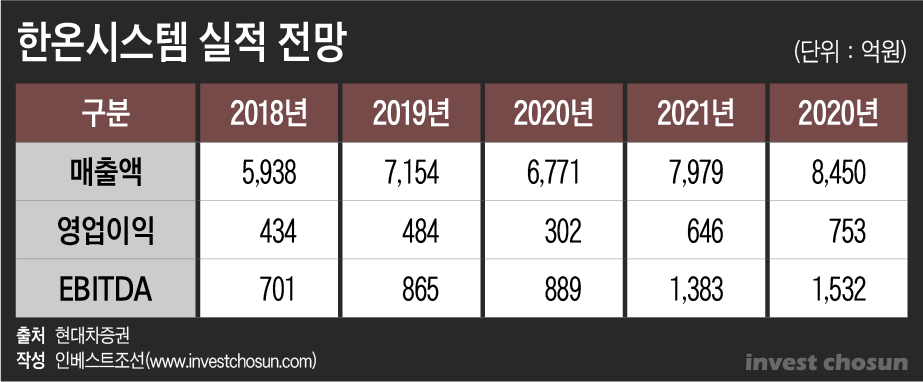

어느 경우든 한온시스템의 기업 가치 자체는 크게 낮아지지 않다보니 대주단 입장에서도 큰 부담이 없을 것으로 보인다. 현재 주가 대비 인수금융 LTV는 50% 미만이다. 한온시스템은 향후 친환경 차량 시장 성장에 따른 수혜도 기대된다.

한 인수금융 업계 관계자는 “한온시스템 리파이낸싱은 금리 인하보다는 경영권 변동을 수반하는 지분 매각도 가능하도록 한 것이 핵심”이라며 “한온시스템의 덩치가 크다 보니 쪼개서 파는 것도 염두에 두고 구조를 짠 것으로 보인다”고 말했다.

-

리파이낸싱은 내년 1분기 안에 마무리 될 전망이다. 한온시스템을 포함, 올해 자동차 부품사들 대부분이 실적은 떨어졌지만 연말 커버넌트(재무약정)는 충족은 가능할 것으로 전망되고 있다. 그렇더라도 2020년 실적이 확정되는 내년 3월 전에 리파이낸싱을 마치는 것이 유리할 것이란 평가다.

-

[인베스트조선 유료서비스 2020년 12월 18일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기