케이뱅크에도 유수의 사모펀드들 북적

테마는 좋지만 사업성 판이하다 평가도

대주주 KT와 관계 형성도 관전 포인트

-

케이뱅크가 지난해 4000억원이 이어 6000억원 안팎의 추가 투자 유치를 추진하고 있다. 최근 대표이사를 교체하고 임원진을 재정비한 데 이어 자본여력을 확보해 영업을 더욱 키우려는 모양새다. 주요 사모펀드(PEF)들이 증자 참여에 관심을 보이고 있다.

다만 케이뱅크의 경영 성과는 현재 카카오뱅크에 크게 뒤처진다. 카카오뱅크만큼 높은 기업가치를 인정받기 어려울 것이란 분석이다. 증자 가격을 두고 구주주들과 다소 이해관계가 엇갈릴 수도 있다는 지적이다. 또 케이뱅크 대주주인 KT와 어떤 회수 방안을 보장 받을지도 관심사다.

9일 증권업계에 따르면 현재 추진 중인 케이뱅크의 유상증자에 여러 PEF들이 관심을 보이고 있다. 이번 유상증자는 뱅크오브아메리카(BofA)메릴린치가 자문을 맡고 있다. 외국계 대형 PEF를 비롯해 국내 독립계 운용사들도 인수의향을 제출하는 등 분주한 모습이다. 잠재 투자자들은 최근 실사를 진행 중이다. 이르면 상반기 중 거래가 완료될 전망이다.

투자유치 규모는 6000억원 수준으로 거론된다. 최대주주는 KT의 자회사 BC카드로 지분 34%를 보유하고 있다. KT 측에서도 영향력을 유지하기 위해 2000억원가량 참여하고, 나머지 4000억원이 시장에 풀릴 가능성도 점쳐진다. 투자 유치 규모상 몇몇 투자자들이 함께 거래에 나서는 클럽딜 형태가 될 가능성도 있다.

여러 PEF들이 흥미를 보이는 이유는 인터넷전문은행에 대한 성장 기대감이 작용하고 있다. 올해 카카오뱅크가 IPO 절차에 들어가면, 투자 시장의 시선이 쏠리며 후광 효과를 받을 수 있을 거란 장밋빛 전망도 나온다. 카카오뱅크는 현재 예상 기업가치가 20조원까지 거론되고 있다.

-

물론 케이뱅크와 카카오뱅크를 단순 비교하긴 어렵다.

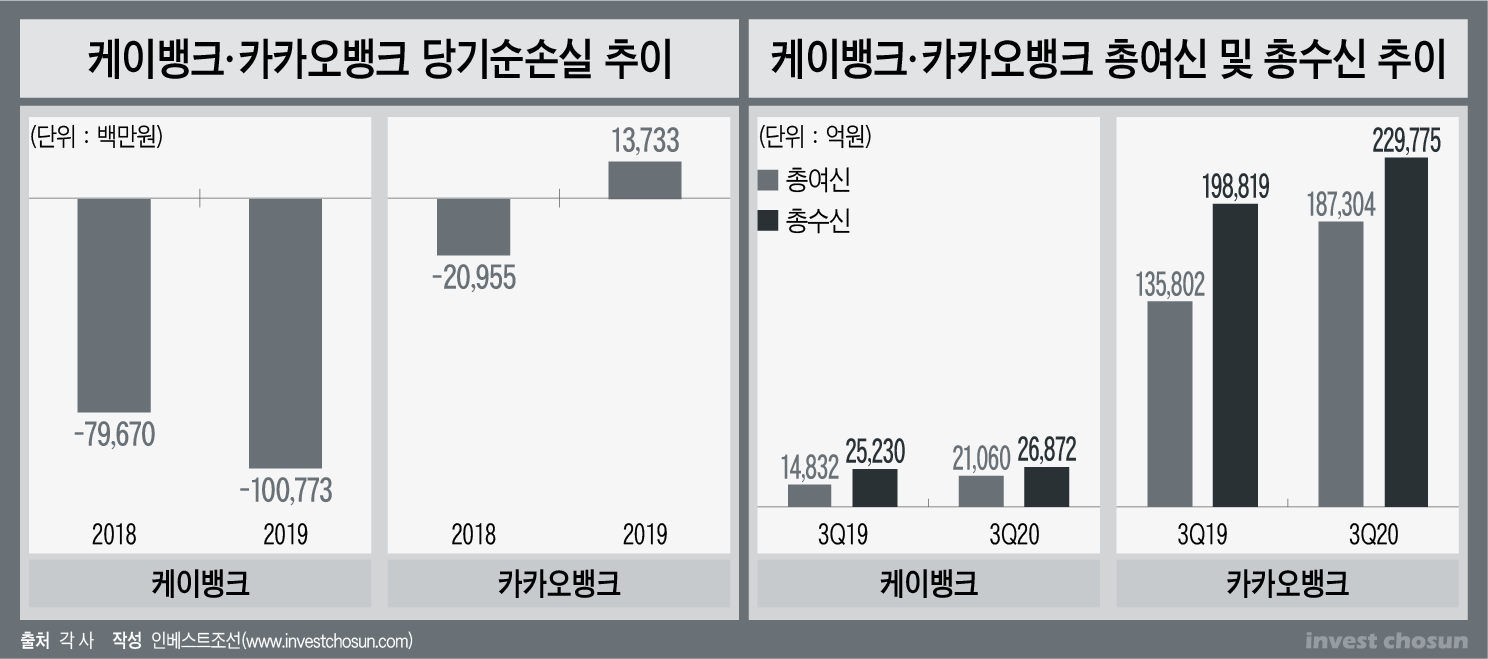

정량적으로도 체급 차이가 확연하다. 2019년 기준, 케이뱅크는 순손실 폭이 확대된 반면 카카오뱅크는 흑자전환한 모습이다. 또한 총여신 및 총수신 차이도 크다. 카카오뱅크의 총여신 및 총수신은 2019년에 이어 2020년에도 10조~20조원대를 기록했다. 반면 케이뱅크는 2020년 3분기말 기준 총여신과 총수신 모두 2조원대에 그친다.

플랫폼 파워가 다르다는 점도 원인으로 거론된다. 카카오뱅크는 '카카오'라는 강력한 플랫폼을 선두로 선점효과를 누리며 월등히 추월한 상태라는 평가를 받고 있다. 케이뱅크도 가상화폐 거래소 '업비트'와 유일하게 연계돼 있긴 하다. 그러나 코인이 더욱 활성화해야만 비로소 대중으로부터 관심을 받을 수 있을 수 있을 것이란 지적이다.

또한 케이뱅크가 내놓은 올 하반기 기업대출 진출 계획에 대해서도 회의적인 시각이 나온다. 한 증권업계 관계자는 "인터넷전문은행은 기본적으로 기업대출이 불가능하지만 중소기업은 가능한데, 규모가 작아 받아갈 수 있는 수수료도 적다"라며 "기업대출이면 기업 실사 등도 수반돼야 하는데 인력 등에 있어 어려움이 예상된다"라고 말했다.

최근 케이뱅크의 인사 결정이나 주주들의 유상증자 참여 의사결정에서 잡음이 나온 데도 업계의 평가는 부정적이다. 한 관련업계 관계자는 "케이뱅크는 임직원들이 그룹 출신이거나 관 출신이다보니 조직은 비대해지고 의사결정은 늘어지고 시장을 바라보는 눈이 계속 좁아질 듯 하다"라며 "과거에 주주들이 유상증자에 들어올지 여부에 대해서도 잡음 많았던 것을 감안하면 주주들도 인수한 플랫폼 비즈니스에 대한 신뢰를 못했던 것으로 밖에 분석이 안 된다"라고 말했다.

카카오뱅크는 기업가치가 순자산의 10배까지도 언급된다. 이를 그대로 케이뱅크에 적용하면 13조원이 적정가치가 된다. 다만 이를 받아들일 투자자는 없을 거란 지적이다. 결국 기업가치를 어느 정도로 산정해 새 투자자들과 타협할 지가 변수인 셈이다.

회수 수단과 대주주 KT와의 관계 설정을 두고 인터넷전문은행법 위반 가능성도 또 다른 변수로 언급된다. PE들이 유상증자에 참여해 향후 확보할 지분이 KT에 대한 우호지분일 가능성이 크다는 업계의 시선 때문이다. KT는 BC카드 지분 70%를 보유하고 있고 BC카드는 케이뱅크 지분 34%를 보유 중이다. 정보통신기술(ICT) 기업에 한정해 은행의 지분을 34% 보유할 수 있도록 허용하는 인터넷전문은행법에 따른 것이다.

한 관련업계 관계자는 "KT가 유상증자에 참여하는 PE에게 드래그얼롱 등 회수 실패 시 발동할 조항을 내건 듯 한데, 이는 KT 우호지분이 될 가능성이 높다는 것을 보여준다"라며 "이는 자칫 지분율 규제 선인 34%를 우회적으로 넘는 결과로 이어질 수 있다"고 말했다.

-

[인베스트조선 유료서비스 2021년 02월 10일 07:00 게재]

이미지 크게보기

이미지 크게보기