쇼핑 사업 구조, 단순 비교 어려워…글로벌 테크 기업과 경쟁해야

-

미국에 상장하는 쿠팡의 몸값이 50조원 이상까지 거론되자 네이버 주가도 덩달아 뛰었다. 시장점유율이 비슷함에도 저평가 돼있다는 것인데 두 회사의 사업 구조가 다르다는 점을 감안하면 네이버의 커머스 사업이 주가 상승을 이끄는 데는 한계가 있다는 평가다.

네이버의 핵심 가치는 콘텐츠 플랫폼의 확장성이다. 네이버는 플랫폼 파워를 바탕으로 다양한 기업들과 손을 잡았고, 투자 역시 콘텐츠 확보에 집중하고 있다. 회사의 가치도 콘텐츠 플랫폼 투자 성과에 따라 갈릴 것으로 보인다. 특히 왓패드 인수 등 해외 투자 결과가 미래 가치를 가늠할 중요한 기준이 될 전망이다.

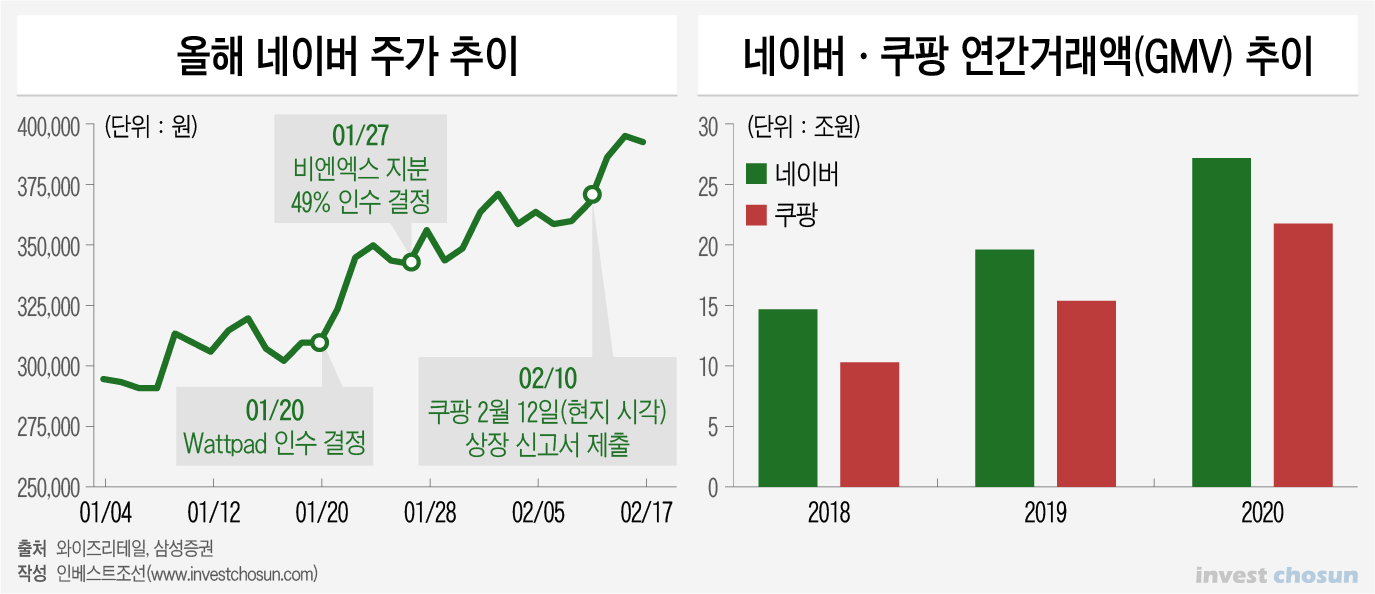

쿠팡의 기대 몸값이 과거 예상치를 훌쩍 뛰어넘다보니 네이버의 주가도 들썩였다. 쿠팡과 달리 자체 물류 시스템이 없고, 한국 증시는 미국에 비해 테크 기업 평가가 박하다는 할인 요소를 감안해도 상승 여력이 충분하다는 기대였다. 작년 거래액(GMV)만 보면 네이버가 약 27조원으로 쿠팡(약 21조원)을 앞서고, 사용자나 판매자 수도 네이버가 많다.

네이버와 쿠팡의 사업 모델은 크게 차이가 난다. 쿠팡은 직매입한 상품을 풀필먼트 인프라를 거쳐 신속하게 배송하며 경쟁력을 확보했다면 네이버는 오픈마켓 방식이다. 쿠팡은 대규모 인프라 투자를 진행하고 있지만, 네이버쇼핑은 인프라 투자나 대규모 인건비 지출이 없다. 모두 아직 적자이지만 적자의 질과 향후 창출될 기대 이익 규모는 다르다.

한 증권사 임원은 “쿠팡과 네이버의 사업구조가 다르다는 점을 감안하면 쿠팡의 몸값이 오른다고 네이버의 주가도 함께 오를 이유는 없다”고 말했다.

-

향후 네이버의 기업가치와 주가의 향방은 커머스 사업의 성과보다는 플랫폼을 얼마나 넓게, 그리고 강력하게 확장할 수 있느냐에 따라 갈릴 가능성이 크다. 네이버는 국내 주력 기업들과 손을 잡았는데, 가장 신경을 쓴 부분도 콘텐츠 확장이다.

네이버는 YG엔터테인먼트, SM엔터테인먼트와 손을 잡았고, 지난달엔 빅히트의 엔터플랫폼 ‘위버스’ 운영사 ‘비엔엑스’에 4119억원을 투자해 지분 49%를 확보할 것이라고 밝혔다. 비엔엑스는 네이버의 브이라이브를 인수한다. 작년엔 CJ ENM과 스튜디오드래곤에 투자해 콘텐츠 제작 역량까지 얹었다.

네이버가 가장 공들인 콘텐츠는 웹툰이다. 독자적인 작가 인큐베이팅 시스템을 구축하며 빛을 봤다. 유명 미대 출신 인재에 스토리 작가를 붙여 시너지는 내는 식이다. 네이버는 작년 미국 웹툰 시장이 급성장하며 콘텐츠의 글로벌화 가능성에 눈을 떴다.

이해진 네이버 창업주 역시 웹툰의 성공에 고무됐다. 작년부터는 투자은행(IB) 출신 인력을 영입하며 대형 해외 플랫폼 M&A를 본격적으로 검토했다. 북미와 유럽 지역에서 통할 기업을 물색한 끝에 세계 최대 웹소설 플랫폼 왓패드 인수에 성공했다. 네이버의 인지도와 영향력을 해외로 넓힐 계기를 마련했다.

네이버의 플랫폼에 다양한 콘텐츠가 결합하면 고객들을 한층 더 강하게 묶는 효과를 낼 수 있다. 커머스 역시 당장은 이익에 도움이 되지 않아도 웹툰, 공연 등 콘텐츠가 결합하면 성장 규모는 더 빨라진다. 쿠팡이 높은 가치를 인정 받는 한 이유도 커머스 외에 OTT, 음식 배송 등 다양한 영역으로 확장할 수 있는 플랫폼이란 점이다.

네이버의 콘텐츠 플랫폼으로서 영향력은 앞으로 전통 산업으로까지 확장할 것으로 보인다. 빅데이터와 고객을 잡고 있는 테크 기업들에 정보와 자본이 계속 몰려들 가능성이 크다. 네이버는 미래에셋대우, CJ, 신세계와도 손을 잡았는데 힘의 균형은 빅데이터와 고객을 가진 네이버에 기운다는 평가가 많다.

네이버의 기업가치 평가 역시 결국 테크기업들과 같은 선상에서 비교하게 될 가능성이 크다. 글로벌 시장에서도 시장의 헤게모니를 쥔 테크 기업들의 가치가 고공행진하고 있다. 네이버의 현재 시가 총액은 60조원으로 트위터 수준인데, 점차 아마존(약 1800조원)과 페이스북(약 860조원)의 가치를 따르게 될 것이란 전망이 나온다. 네이버의 지난해 주가수익비율(PER)은 약 48배, 아마존은 78배였다.

물론 네이버가 글로벌 테크 기업들과 대등한 위치에 서려면 해외 M&A 성과가 전제돼야 한다. ‘콘텐츠=사람=돈’이라는 국내에서의 성공 공식을 이어가려면, 해외 고객들을 끌어들일 콘텐츠도 더 확장해야 하기 때문이다. 네이버는 지금도 북미와 유럽 지역의 유력 콘텐츠 플랫폼들을 살피고 있는 것으로 알려졌다. 이를 위한 해외투자 유치도 검토하고 있다. 왓패드 인수전에도 쟁쟁한 경쟁자들을 제쳤을 만큼 경영진의 확장 의지도 강하다.

-

[인베스트조선 유료서비스 2021년 02월 19일 07:00 게재]

이미지 크게보기

이미지 크게보기