앞서 수요예측 진행한 CMO 기업도 고전

바이오株 투심도 저하…"2차 팬데믹 와야"

-

기업공개(IPO)를 앞둔 SK바이오사이언스가 공모가 확정을 위한 기관 투자자 대상 수요예측을 진행하고 있다. 싱가포르투자청(GIC) 등이 참여했지만 기관투자자들은 전반적으로 부담을 느끼는 모습이었다. 희망공모가 기준 기업가치가 최대 5조원까지 거론되는 등 규모가 상당히 큰 편인 데다 최근 바이오주에 대한 투자 심리도 저하돼 가고, 증시도 주춤한 상태인 이유에서다.

5조원 몸값의 근거인 '위탁생산'(CMO), '위탁개발생산'(CDMO) 사업도 SK바이오사이언스의 발목을 잡을 수 있다는 평가도 나온 바 있다. SK바이오사이언스와 마찬가지로 CDMO 사업을 영위하는 프레스티지바이오로직스도 수요예측에서 저조한 성적을 거뒀던 까닭에서다. 2차 팬데믹이라도 오지 않는 한, SK바이오사이언스의 코로나19 백신 관련 존재감은 커지기 어렵다는 혹평까지도 나왔었다. 모회사인 SK케미칼의 가습기살균제 손해배상 관련 금전 채무를 SK바이오사이언스도 함께 지고 있는 것도 또다른 부담요인으로 떠오르는 상황이다.

SK바이오사이언스는 4일부터 이틀간 기관 투자자를 대상으로 수요예측을 실시하고 있다. 첫 날, SK바이오사이언스 수요예측에는 400건에 가까운 기관 청약이 접수된 것으로 파악된다. 이는 지난해 상장한 SK바이오팜의 첫 날 성적과 유사한 수준이다. SK바이오사이언스의 주당 희망공모가액은 4만9000원~6만5000원이다. 공모물량은 총 2295만주로 신주와 구주는 각각 1530만주, 765만주 가량이다. 희망공모가 상단 기준 시가총액은 최대 5조원 수준이다.

SK바이오사이언스의 공모가가 밴드 상단에서 결정될지 여부가 초미의 관심사다. 관전평은 갈린다. 시장 상황을 볼 때 공모 시가총액 상단이 주는 숫자 상의 의미는 이미 없어진 지 오래기 때문에, 상단에서 공모가가 형성될 가능성이 높다는 시각도 있다.

반대의 시각도 만만치 않다. 일단 규모 면에서 부담이 크다는 지적이 많다.

한 운용업계 관계자는 "4월은 기관 투자자들이 몸을 사리는 시기기도 하고 SK바이오사이언스의 공모금액이 너무 커서 기관들에겐 부담스러운 것이 사실"라며 "5조원이라는 덩치에서 오는 물량 소화 부담이 상당하다"라고 말했다.

SK바이오사이언스의 CMO 및 CDMO 사업 경쟁력에 대한 의문도 제기된다. 상장을 앞두고 있는 CDMO 제약사 프레스티지바이오로직스를 반면교사(反面敎師) 삼아야한다는 지적도 나왔다. 당시 기관투자자들은 해당 기업이 CMO 기업이라는 점을 근거로 개인투자자들이 대거 투자에 나설 것이라고 판단하고 수량을 받았다. 그러나 해당 기업의 수요예측은 최근 트렌드로 볼 때 크게 성공했다고 보긴 어려웠다는 평가다.

-

설상가상으로 바이오주에 대한 투심도 예전만 못한 상황이다.

한 증권업계 관계자는 "최근 열려있다고 하는 VC업계에서조차도 바이오 업계 자체를 안 좋게 보는 분위기가 생겨서 따상(시초가 100% 상승 후 상한가)까지는 못 갈 것 같다"라고 말했다.

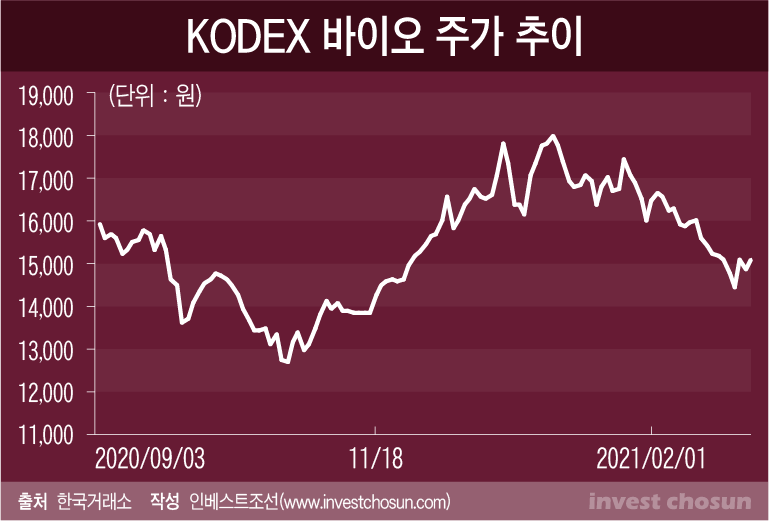

실제로 삼성바이오로직스, 셀트리온헬스케어, 셀트리온제약 등으로 구성된 'KODEX 바이오' 주가는 지난 12월을 기점으로 다시 하락세다. 지난해 '따따상'(공모가 2배 상장 이후 이틀 연속 상한가)을 기록하며 26만9000원까지 올라갔던 SK바이오팜의 주가도 3일 상장일 이래 최저점인 11만5000원을 기록했다.

보호예수(락업)에도 기관 투자자들이 조심스럽게 접근할 가능성이 높다는 평가도 나왔었다. 예전만큼 상장 당일 주가의 흐름과 수급도 탄탄하지 못한 상황인 까닭에서다.

한 투자금융업계 관계자는 "최근 자산 가격이 다시 제자리로 돌아오려는 움직임이 심상치 않은데 그 속도가 매우 빠를 수 있다"라며 "최근 나스닥 지수가 상승세인 것도 큰 폭으로 떨어지던 주가가 잠깐 반등하는 '데드캣 바운스'에 불과하다고 보는 시각도 있다"라고 말했다.

SK바이오사이언스의 상장이 흥행하려면 '2차 팬데믹이 와야한다'는 우스갯소리도 나왔다. SK바이오사이언스는 코로나19 백신인 '아스트라제네카'와 계약을 맺어 경쟁력을 확보했다고 평가 받아왔다. 그러나 생각만큼 상장을 앞두고 이슈 몰이를 할 수 있는 소재는 아닌 듯한 상태란 평가가 주를 이뤘다.

한 증권업계 관계자는 "백신 관련 위탁생산에 대한 기대치가 있다곤 하지만 백신에 대한 불신은 차치하고서라도 생각했던 것만큼 사람들의 관심도가 크지 않다" 라며 "백신을 모두가 맞으면서 용량이 부족해지고, 이를 SK바이오사이언스가 해결해주는 그림이라면 좋을텐데 2차 팬데믹이 오지 않는 한 어려워 보인다"라고 말했다.

SK케미칼의 가습기살균제 손해배상 등 금전채무를 지고 있는 것도 부담요인으로 떠오르고 있다. SK케미칼은 SK바이오사이언스 지분 98%를 보유하고 있다. SK바이오사이언스는 투자설명서를 통해 "SK케미칼이 (SK디스커버리에서 분사하기 전 발생한 일로) 손해배상 등 금전채무를 이행해야하면 자사도 상법 제 530조에 따라 연대책임을 부담할 가능성이 있다”고 4일 밝혔다. 애경산업이 피고로 진행 중인 민사소송 관련해서도, 애경산업이 SK케미칼에 구상금 소송을 제기할 가능성까지 제기되고 있다.

-

[인베스트조선 유료서비스 2021년 03월 04일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기