국내는 19곳, 평균 80억원대 모집...'그들만의 리그'

대형 1호 '대우그린' 청산되며 국내 스팩 소형화 뚜렷

규제 풀어 대형화 유도해야...냉각기 증시 '대안'된다

-

글로벌 기업공개(IPO) 시장의 '최신 핫 트렌드'로 기업인수목적회사(SPAC;이하 스팩)이 떠올랐지만, 국내 증시에선 여전히 천덕꾸러기 취급을 받고 있다. 벤처캐피탈(VC) 등 일부 투자자들이 보유 중인 소형 포트폴리오를 빠르게 투자회수(exit) 하기 위한 그들만의 리그로 변질됐다는 평가다.

증권가 안팎에선 그 배경으로 '대우증권 그린코리아'의 트라우마(정신적 외상)를 지적한다. 국내 1호 스팩이자 최대 규모(1000억원), 코스피 상장 스팩이 허무하게 청산되며 리스크 회피를 위한 '소형화'를 자극했다는 것이다. 끝까지 규제의 고삐를 놓지 않은 금융당국의 경직된 태도도 배경으로 지목된다.

스팩은 증시 냉각기에도 자금이 필요한 성장기업에 빠르게 상장의 메리트를 제공할 수 있는 '안전판'으로 꼽힌다. 'IPO 시장 꼭지' 우려가 치솟은 지금 스팩 육성을 위해 제도 개선에 나서야 한다는 지적이 나온다.

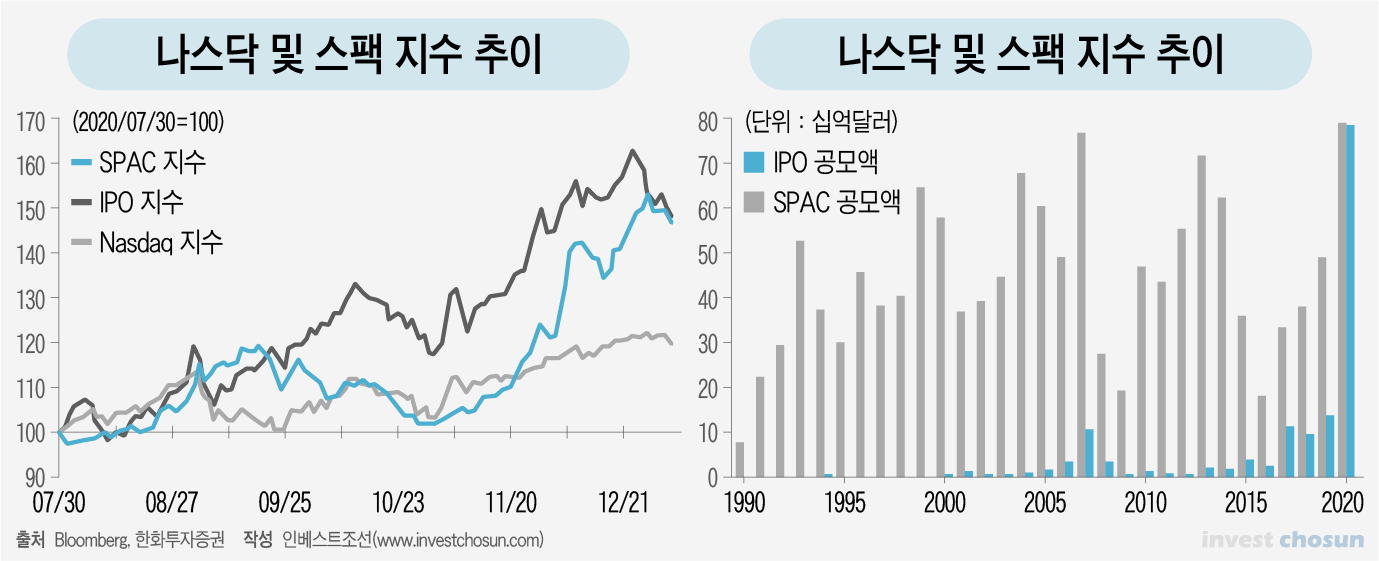

스팩은 지난해 미국 증시에서 선풍적인 인기를 끌었다. 260여개 스팩이 신규 상장해 777억달러(약 88조원)를 공모했다. 스팩 제외 일반 IPO 공모액이 782억달러(약 89조원)이었으니 공모 시장의 전체를 스팩이 차지한 셈이다. 올해 들어서도 2월 말까지 120개가 신규 상장해 벌써 410억달러(약 46조원)를 끌어모았다.

미국에서 스팩이 집중 조명을 받은 건 비대면ㆍ정보기술(IT)ㆍ성장주의 밸류에이션(가치평가 기준)이 급등하는 상황에서, 신규 기술주가 가장 빠르게 증시에 합류할 수 있는 수단이었기 때문으로 분석된다. 수소트럭업체 니콜라가 스팩과 합병을 통해 상장한 대표적인 케이스다.

가장 대표적인 스팩 상장지수펀드(ETF)인 SPAK의 경우 지난해 10월말 저점 대비 4개월간 50%가 넘는 주가 상승률을 보이기도 했다. 스팩 지수는 8월 이후 연말까지 나스닥지수 대비 상대수익률이 2배 이상이었다.

도입 11년차를 맞이한 국내 스팩은 이런 트렌드와는 다소 동떨어져 있다. 한 자릿 수로 미달을 겨우 면하는 수준이었던 스팩 청약경쟁률이 최근 유의미하게 오른 정도다.

국내 상장 스팩은 규모 면에서 애초에 미국과 비교를 할 수 없다는 게 증권가의 분석이다. 지난해 국내 증시에 신규 상장한 스팩은 총 19곳으로, 1640억원을 모집했다. 스팩 1곳 당 평균 공모 금액이 86억원에 그친다. 지난해 상장한 미국 스팩 평균 공모금액(3900억원) 대비 45분의 1 수준이다.

국내 스팩이 소형화된 데엔 대우증권 그린코리아 스팩의 실패 사례가 거론된다. 1000억원을 공모하며 국내 1호로 화려하게 데뷔한 그린코리아 스팩은 당시 우리홈쇼핑, 카페베네 등 유망한 비상장사와 합병을 추진했지만 모두 실패하고, 3년 후 청산됐다.

한 증권사 관계자는 "국내 굴지의 VC인 IMM인베트스먼트가 주주로 참여하고 지성배 IMM 대표가 직접 그린코리아 대표를 맡으며 시장의 기대가 부풀었지만 결국 합병에 실패하며 찬물을 끼얹었다"며 "이후 스팩은 투자자들에게 외면당했고, 증권사들의 건의로 스팩 최저 자본금 요건이 100억원에서 30억원으로 낮아지며 50억~120억원 안팎의 '미니 스팩'이 시장의 주류를 차지하게 됐다"고 말했다.

공모 시장에서 외면받으니 스팩 규모를 최소화할 수밖에 없고, 규모가 작다보니 시장의 관심을 끌만한 '빅딜'을 끌어오지 못하며 소외의 악순환이 시작됐다는 것이다.

스팩은 미리 페이퍼컴퍼니를 상장시킨 뒤 합병을 하는 방식이라 유통시장의 분위기나 공모주 시장의 쏠림 현상에서 비교적 자유롭다. 부침이 있을 수밖에 없는 IPO 시장을 안정적으로 유지할 수 있는 안전판 역할을 한다는 평가다. 스팩이 지금처럼 소형화된 채 소외되면 공모 시장 발전에 아무런 도움이 되지 않는다는 지적이 나오는 배경이다.

스팩에 대한 국내외 투자자들의 관심이 고조된 지금이 스팩 관련 제도를 정비할 기회라는 목소리가 나온다.

금융당국은 2010년 스팩 도입 당시 스팩을 통한 우회상장 방식을 '합병'으로 제한했다. 이로 인해 껍데기인 스팩이 존속법인이 되고, 실제 기업은 피합병법인이 되는 부작용이 발생했다. 법인의 신용등급ㆍ특허권ㆍ라이선스 등이 모두 취소돼 재취득 과정을 거쳐야 한다. 미국 등 선진증시에선 실제 기업이 존속법인이 되는 역(逆)합병이 기본이다.

미국의 경우 스팩의 '인수'도 허용한다. 상대 회사의 지분을 취득한 뒤 지주회사가 될 수 있다. 100% 자회사를 세운 뒤 자회사와 상대 회사를 합병시킬 수도 있다. 대규모 자금을 조달하더라도 합리적으로 활용할 수 있는 셈이다. 스팩 주가에 따른 합병비율 산정의 문제도 발생하지 않는다.

스팩의 핵심은 빠른 우회상장인데, 국내에선 직상장과 별로 속도 차이가 나지 않는다는 점도 이슈다. 스팩 합병 법인 역시 지정감사인을 지정받아 회계감사를 거쳐야 하고, 한국거래소의 상장예비심사를 받는다. 주주총회 일정까지 감안하면 직상장보다 나을 게 없다는 게 현장 실무자들의 불만이다.

다른 증권사 관계자는 "제도 개선을 통해 대형화를 유도하면 국내 증시에서도 미국처럼 자연스럽게 스팩이 대안으로 주목받을 수 있다"며 "2010년과는 달리 국내에도 신산업이 육성되며 유니콘(기업가치 1조원 이상 비상장 벤처기업)들이 많아졌기 때문에 '대우그린'과는 다른 결과가 나올 것"이라고 말했다.

-

[인베스트조선 유료서비스 2021년 03월 11일 07:00 게재]

이미지 크게보기

이미지 크게보기