1위 사업자 에스원 시총이 3兆

에스원 PER 적용할까…"논란 예상"

물리보안社 주가 추이도 부진해

-

기업공개(IPO) 절차에 돌입한 ADT캡스의 기업가치 산정 과정에서 국내 1위 사업자인 에스원이 걸림돌이 될 것이란 전망이 나온다. SK그룹은 2018년 ADT캡스를 맥쿼리와 함께 3조원에 인수했는데, 현재 보안업계 1위 사업자인 에스원의 시가총액이 3조원 수준인 까닭이다. 에스원에 비해 시장 점유율이 크게 낮은 ADT캡스가 투자자들을 어떻게 설득할 수 있을지가 변수로 꼽힌다.

20일 증권업계에 따르면 ADT캡스는 이날 오후 국내외 주요 증권사에 입찰제안요청서(RFP)를 발송했다. 증권사들은 3주 후인 5월 중순 제안서를 제출해야 한다.

ADT캡스의 예상 기업가치에 관심이 집중된다. SK텔레콤은 2018년 ADT캡스를 인수하면서 2021년 IPO를 통해 기업가치를 4조원대로 만들겠다고 밝힌 바 있다.

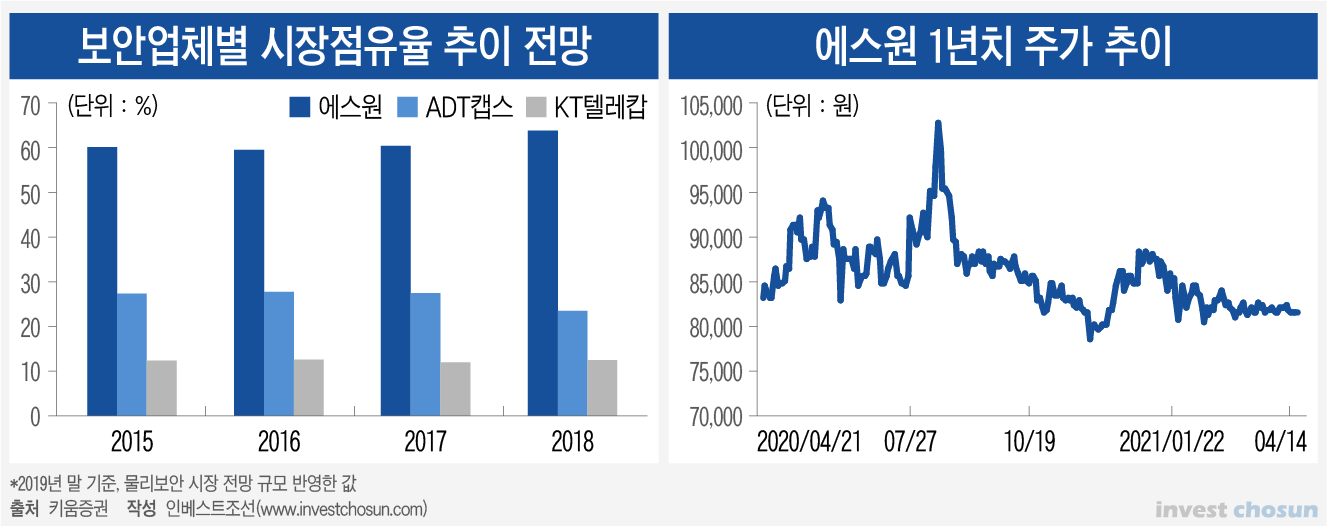

동종업체 중 기상장 기업으로 에스원이 있다. 물리보안을 기반으로 한 보안솔루션 업체 중 상장사를 찾기는 쉽지 않다. 에스원을 제외하면 지난달 상장한 싸이버원, SGA솔루션즈 등 일부 기업이 물리보안 비즈니스를 적은 비중으로 진행하고 있다.

증권업계 한 관계자는 "에스원이 주된 경쟁사라고 할 수 있는만큼 해당 기업을 피어그룹으로 삼는 게 선택지 같다"라며 "이에 더해 해외 물리보안업체 기업도 일부 포함할 수도 있어 보인다"라고 말했다.

이 경우 가치산정(밸류에이션) 이슈가 제기될 수 있다. 21일 기준 에스원의 PER(주가수익비율)은 22배다. 시가총액은 3조원을 조금 넘는다. 구 에스케이인포섹과 구 ADT캡스의 지난해 매출액 합계는 1조1500억여원, 당기순이익은 1130억여원이었다. 22배 단순 적용시 통합 ADT캡스의 예상 시가총액은 2조4800억여원 수준에 머문다. 4조원 가량의 시가총액을 인정받으려면 PER 35배를 적용받아야 한다.

에스원의 국내시장 점유율은 60% 안팎으로 추정된다. 삼성그룹 관련 건물관리업이라는 알짜 사업부도 가지고 있다. ADT캡스의 점유율은 그보다 낮은 30% 미만으로 추정된다. 사업적으로 에스원이 ADT캡스보다 우위에 있음을 감안하면, 에스원보다 더 높은 PER을 인정해줄 만한 다른 이유가 있어야 하는 셈이다.

-

에스원의 주가도 최근엔 지지부진한 상태다. 코로나19 이후 무인 솔루션에 대한 수요가 증가했음에도 불구, 보안업체들의 주가는 오를 기미가 보이지 않는 상황이다. 코로나19 확진자가 한창 많아지던 7~9월 에스원의 주가는 10만원대까지 상승했지만 지난 6개월 동안 8만원대를 벗어나지 못하고 있다.

한 운용업계 관계자는 "일종의 코로나 수혜주로 꼽혔던 에스원도 현재 주가가 지지부진한 상태다"라며 "투자자 입장에선 동종업계의 주가 추이를 살피지 않을 수 없고 ADT캡스가 에스원을 피어그룹으로 삼아 높은 공모가로 시장에 나온다면 투자 결정이 난감하다"라고 말했다.

그간 ADT캡스는 IPO를 앞두고 지배구조 정리 작업을 해왔다. 지난해 초 계열사인 ADT시큐리티를 흡수합병했고 지난해 9월에는 SK하이스텍이 보유한 보안사업부도 90억원에 인수했다. 이어 11월에는 SK인포섹과 ADT캡스의 모회사인 LSH를 합병했다. 올해 3월에는 SK인포섹과 합병해 통합법인을 출범했다.

-

[인베스트조선 유료서비스 2021년 04월 21일 14:51 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기