코로나19 덕에 순이익 증가는 호재

점유율은 한계…"고밸류 논란 일 수도"

兆 단위 딜에 관심 뺏길 가능성도 제기

-

택배업체 로젠㈜(이하 로젠택배)이 기업공개(IPO) 재추진을 고민 중이다. 2016년, 2019년 두 차례 IPO 추진 가능성이 제기됐지만 번번히 실패했다. 지난해 코로나19 확산 덕에 택배 물동량이 크게 늘어난 데 수혜를 입으며 순이익이 2016년 수준으로 올라오고 동일업종 기업들의 주가가 오른 것은 로젠택배의 기업가치 산정에 긍정적이란 평가다.

다만 소형택배 전담 분류기 MP(Multi Point) 등 IT서비스 관련 투자계획이 전무해 상장청사진(에쿼티스토리)를 그리기 어려울 뿐만 아니라 점유율도 CJ대한통운, 한진 등에 크게 밀리고 있는 점은 부담이다. 증권 시장을 대상으로 기업가치산정(Valuation) 근거를 설득시키지 못할 경우 매각으로 선회할 가능성도 점쳐진다.

29일 증권업계에 따르면 로젠택배는 IPO에 다시 시동을 거는 모습을 보이고 있다. 주관사단이 시장 상황을 검토하는 등 사전 준비를 시작했다. 매각과 IPO를 모두 고려하는 등 투트랙을 염두에 두고 진행할 가능성이 거론된다.

로젠택배는 여러차례 매각과 IPO를 시도해왔다. 홍콩계 사모펀드(PEF) 운용사 베어링프라이빗에쿼티아시아(베어링PEA)의 투자금 회수(Exit) 목적이었다. 그러나 매각가가 시장의 눈높이보다 높았던 탓에 번번히 실패했다. 베어링PEA는 2013년 특수목적법인(SPC)인 셔틀코리아홀딩스를 통해 미래에셋나이스PEF로부터 1580억원에 로젠택배를 인수했다.

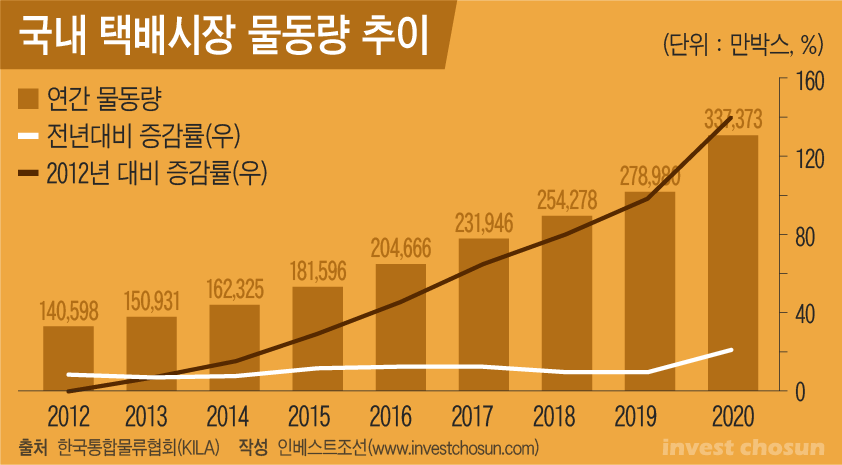

코로나19를 거치며 국내 택배시장 물동량이 크게 늘어난 점은 로젠택배 IPO에 희망적인 부분이다.

-

로젠택배의 순이익은 5년 전 수준으로 올라왔다. 2019년까지 꾸준히 증가해오던 물동량은 코로나19 확산이 본격화된 지난해, 20%대의 증가율을 보이는 등 급격하게 늘어났다. 덕분에 로젠택배의 지난해 순이익은 IPO 가능성이 처음 제기되던 2016년 수준까지 올라왔다.

로젠택배의 대주주인 베어링PEA는 4000억원의 기업가치를 희망했다. 200억원 가량을 기록한 2015년 연결 기준 순이익에 동종업계 PER을 적용하면 4000억원이 가능할 것이란 전망이 나오기도 했다. 지난해 로젠택배의 순이익은 186억원으로 2015년과 비슷한 수준을 기록했다.

또한 국내 택배시장의 호황은 로젠택배의 기업가치 비교기업(피어그룹)의 주가 상승을 견인했다. 국내 1위 택배기업인 CJ대한통운은 지난해 초 10만원대의 주가를 기록했지만 코로나19 사태를 거치면서 주가가 17만원대까지 올랐다. 시가총액도 4조원대로 올랐으며 주가수익비율(PER)도 2015년 20배 정도에서 30배로 올랐다.

한진의 PER도 67배 정도를 기록 중이다. 물론 택배사업 외 육운, 하역사업 등을 합친 값이지만, 지난해 전체 매출의 61.3%가 택배사업 부문에서 나온 만큼 로젠택배 기업가치 산정에 일부 적용될 가능성도 배제할 수 없다.

다만 점유율 차이가 상당한 만큼 CJ대한통운과 한진의 PER을 적용할 경우 고밸류 논란이 일 수 있다는 지적이 나온다. CJ대한통운의 점유율은 지난해 드디어 50%를 넘겼다. 반면 국내 5위 택배기업인 로젠택배의 시장점유율은 6~7% 가량에 불과하다.

미래 성장성을 보여주는 투자 계획이 부족한 것도 한계로 꼽힌다. 국내 1위 사업자인 CJ대한통운은 사업보고서를 통해 부동산, IT시스템 투자 계획을 밝히고 있다. 2021년까지 택배 자동분류기(MP) 설비를 구축하는 데 향후 1043억원을, 장성복합물류터미널을 신축하는 데 2070억원을 투자할 것이란 설명이다. 반면 로젠택배는 부동산 자산도 상대적으로 부족하다는 평가다.

투자업계 한 관계자는 "로젠택배는 대형쇼핑몰 등 화주들을 연계해주는 정도에 불과한 사업을 하고 있다"라며 "수도권에 가지고 있는 부동산 자산도 그닥 없는 상태라서 성장성이 있는지 잘 모르겠다"라고 말했다.

-

[인베스트조선 유료서비스 2021년 04월 30일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기