수 조원대 열관리 업체 인수는 실익 적어

자율주행, AI에 집중하는 완성차 업체도 마찬가지

한계 봉착한 美·EU 지역 글로벌 부품사 찾기가 관건

-

사모펀드(PEF) 운용사 한앤컴퍼니가 대표적인 포트폴리오 한온시스템의 새주인 찾기에 분주하다. 잠재 후보로 꼽혀왔던 SK·LG·현대차 등 국내 대기업들의 반응은 미지근하다. 시가총액 10조원 규모의 차량용 열관리 기업을 인수해 얻을 수 있는 실익이 그리 크지 않을 수 있다는 판단이 깔려있다. 글로벌 완성차 업체들도 비슷한 판단으로 관심도가 높지 않다.

결국 해외로 눈을 돌려야 하는 상황. ▲다소 관계가 껄끄러운 일부 국가를 제외한 미국과 유럽 지역에서 ▲한온시스템 보다 상대적으로 규모가 큰 자동차 부품 회사 ▲자금 여력을 갖추고 있으면서 ▲기존 사업이 한계에 부딪혀 신사업 진출이 절실한 기업을 찾는게 관건이다. 이 과정에서 최대 발주처인 현대차그룹의 의중도 살펴야 한다.

한온시스템의 투자금회수(엑시트)가 완료하면 사실상 한앤컴퍼니의 가장 큰 회수 성과로 기록될 전망이다.

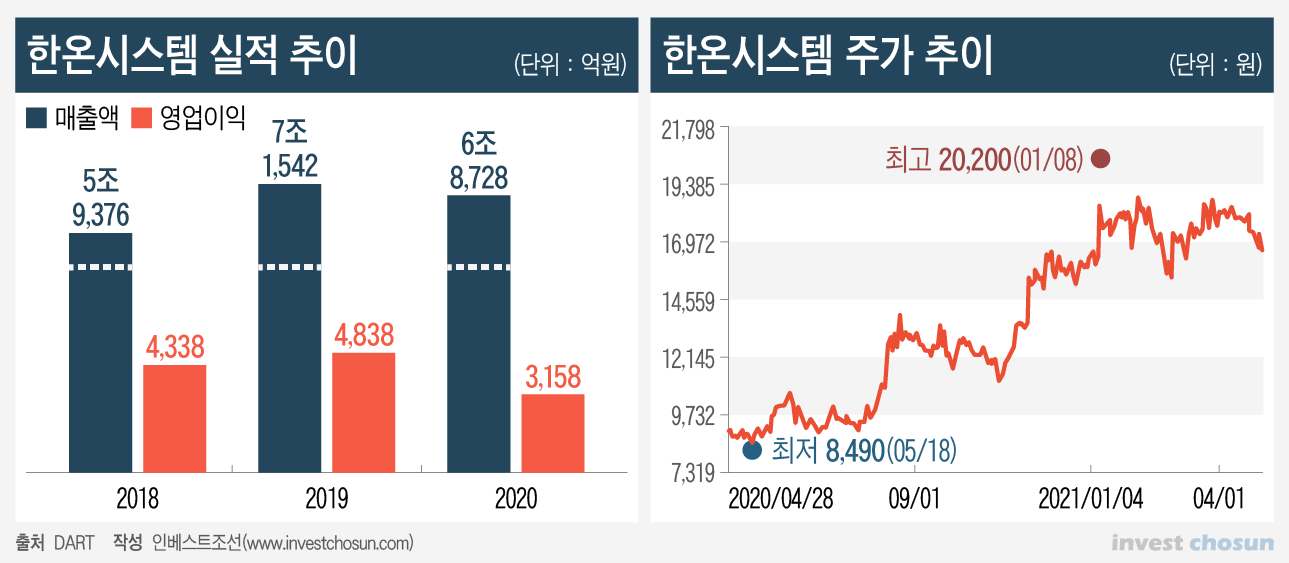

지난해 연결기준 매출액은 6조8700억원, 영업이익 3150억원을 기록한 한온시스템의 시가총액은 10조원 수준이다. 한앤컴퍼니의 지분율은 50.5%이다. 지난 2015년 인수 당시 투자한 금액은 2조7500억원인데 현재의 지분가치는 2배 가까이 늘어났다. 현재 주가에 프리미엄을 더하면 5~6조원까지 거론될 수 있는 상황이다.

내연기관이 저물고 전기차 시대가 도래하면서 일찌감치 사업전환에 성공한 한온시스템의 사업성은 검증됐다. 엔진의 열을 활용해 차량 내 공기를 조절하는 기존의 공조시스템에서 벗어나 전기차 시대에 접목 가능한 열관리 업체로 탈바꿈 했다. 한온시스템은 현대차, 폭스바겐 등 전기차 플랫폼에 열관리 시스템을 공급하면서 친환경차 수주 비중이 70%를 넘겼다. 한라공조를 토대로 비스티온 공조 사업부문과 마그나의 유압제어사업부를 인수하면서 글로벌 수준으로 거듭나기도 했다.

다만 사업적 성장성을 차치하고 해당 규모의 M&A를 할 수 있는 국내 전략적투자자(SI)들은 상당히 제한적이란 평가를 받는다. 이미 외주를 통해 안정적인 부품을 공급받고 있는 현대차그룹은 수조원대의 투자를 통해 얻을 실익이 크지 않다. 배터리 부문에 집중하고 있는 LG도 내부적으로 인수를 검토하지 않는 방향으로 가닥을 잡은 것으로 전해진다. SK그룹도 한온시스템의 사업과 연관성을 찾기 어렵다. 한온시스템의 전신인 한라공조를 설립한 한라그룹 정도가 유일한 후보군으로 꼽히지만, 투자자들은 사실상 여력이 없는 것으로 판단하고 있다.

-

사모펀드가 중심이 된 재무적 투자자(FI)가 인수하는 방안도 가능하다.

우선 한온시스템이 꾸준한 현금흐름(캐시플로어)을 나타내고 있기 때문에 수 조원 대의 인수금융을 일으키는 데는 큰 문제가 없다. 즉 시가총액은 10조원대지만 펀드 입장에서는 3~4조원대의 자금만으로 경영권을 인수할 수 있다는 의미다. 그러나 펀드에서 펀드로 손바뀜이 일어나는 데에 대한 내부적인 반발은 무시할 수 없다. 특히 한앤컴퍼니의 첫 대형 엑시트인점을 고려한다면 또 다른 사모펀드로의 엑시트는 반쪽짜리 성과로 기록될 수 있다는 점도 부담으로 작용한다.

투자은행(IB) 업계 한 관계자는 “일단 한앤컴퍼니와 매각주관사가 최우선적으로 SI 위주의 후보군을 찾는게 무엇보다 중요하다”며 “국내에선 해당 사업에 수 조원을 투자할 기업이 사실상 없기 때문에 해외 부품사 위주로 물색에 나설 것으로 보인다”고 말했다.

해외에서 한온시스템의 사업을 이끌어 갈 전략적투자자(SI)의 풀(POOL)의 확보가 관건인데 대안이 그리 많지 않다. 이들로서도 최소 3~4조원대 에쿼티 투자금을 감당해야 하는데 글로벌 완성차 업체들이 나서지 않는 것은 현대차그룹과 유사한 이유에서다. 글로벌 완성차 업체들은 사업의 다각화와 내재화보단 자율주행, 인공지능(AI) 등 미래차 핵심 기술에 어떤 방식으로 어떻게 투자해 시장을 선점해 나갈 것인가가 가장 큰 화두다.

IB업계 한 관계자는 “한온시스템은 친환경 부문으로 사업 중심축이 이동하면서 설비투자(CAPEX)가 꾸준히 들어가야하는데, 사실상 SI가 아니면 이어가기 어려운 사업으로 평가 받는다”며 “완성차 업체들 상당수는 한온시스템 매각에 현재로선 큰 관심을 보이지 않고 있는 상황이기도하다”고 말했다.

-

결국 글로벌 부품회사들 가운데 열관리 부문에서 활로를 모색하는 기업을 찾는게 관건이다.

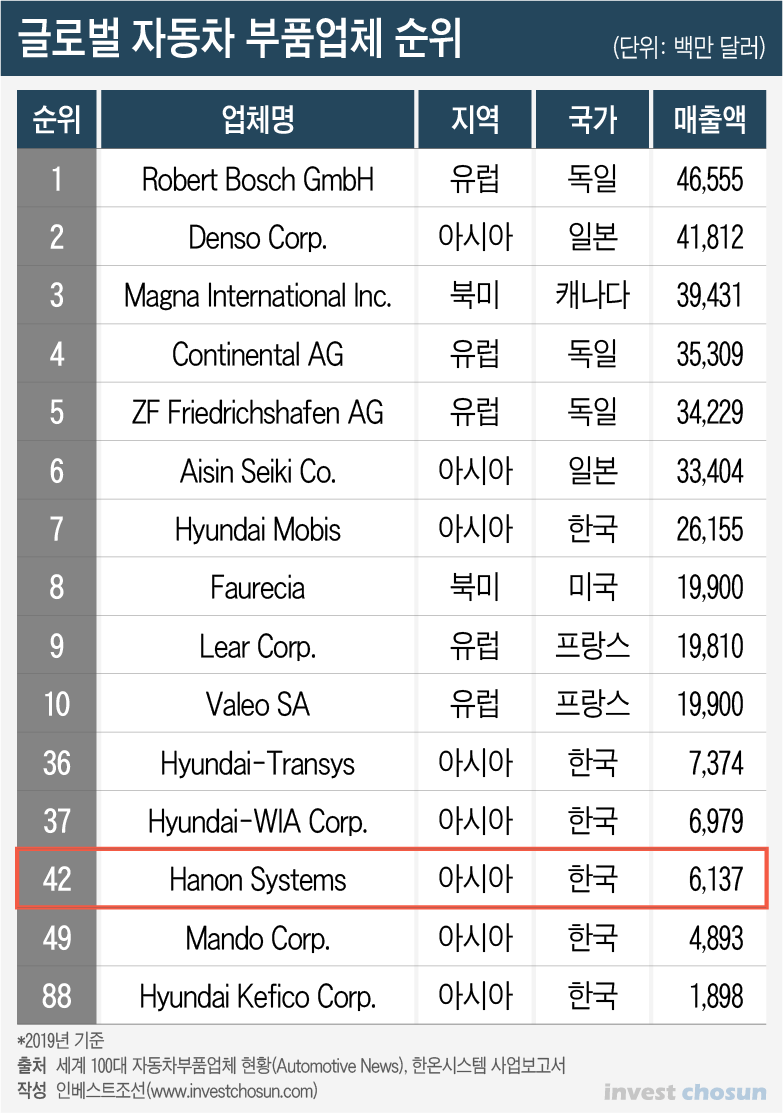

한온시스템은 글로벌 부품회사의 매출액 기준 약 40위권이다. 적어도 한온시스템의 매출규모를 뛰어넘는 글로벌 탑티어(Top tier)급 업체들, 자금력을 갖춘 기업들이 주요 후보군으로 떠오를 가능성이 높다.

이 가운데 미래차 분야에서 기술적으로 빠르게 치고 올라오는 중국, 이미 시장 선점에 성공한 일본 기업들은 배제될 것이란 관측이 나온다. 기업들의 소재·부품·장치 산업의 내재화를 주문하고 있는 정부의 기조도 고려해야 한다.

자동차 업계 한 전문가는 “미국과 유럽 지역에서 기존 사업의 한계에 봉착한 섀시(chassis), 파워트레인 부문 등에 집중하던 업체들 위주로 관심도가 높을 수 있다”며 “미국의 존슨컨트롤즈(Johnson Controls, Inc.), 마그나인터내셔널(Magna International Inc.), 프랑스의 발레오(Valeo) 등과 같은 연관 사업을 영위하는 기업들도 주요 후보군이 될 수 있다”고 평가했다. 이외에도 한온시스템의 최대 고객사인 현대차그룹의 의중을 살피는 것도 상당히 중요한 작업중 하나로 평가 받는다.

-

[인베스트조선 유료서비스 2021년 04월 29일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기