자사주 소각으로 SK㈜ 유리한 합병 추진 가능성 불식

올해가 중간지주 전환 마지막 기회…주주 지지 필요해

-

SK텔레콤이 보유하고 있던 자사주 대부분을 소각하기로 했다. 이번 결정으로 SK㈜가 SK하이닉스 신설지주 지분을 높이고, 최태원 회장의 SK㈜ 지분 희석을 최소화하는 방식의 합병 가능성은 당분간 사라지게 됐다. 올해가 중간지주사 전환의 마지막 기회인만큼 시장의 불만을 확실히 잠재울 필요가 있었을 것이란 평가다.

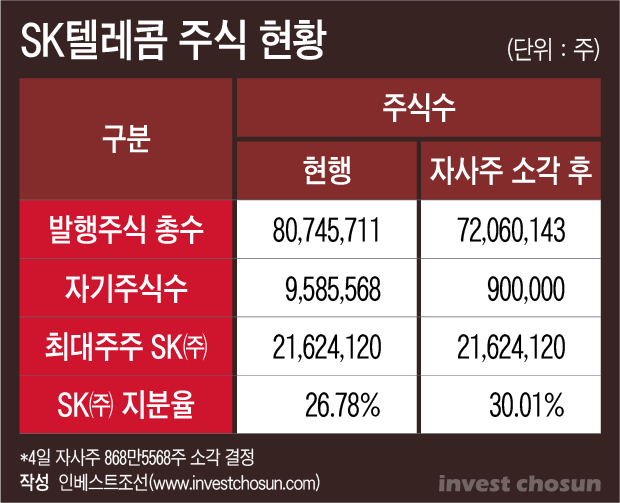

4일 SK텔레콤은 자사주 약 869만주를 소각하기로 결정했다고 밝혔다. 소각 규모는 약 2조6000억원(3일 종가 기준)이며, 소각 예정일은 오는 6일이다.

자사주 소각은 주식수를 줄여 주주들의 주식 가치를 높이는 효과가 나타난다. 소각 물량이 발행주식 총수의 10.8%에 달하는 만큼 주가 상승 효과도 클 것으로 예상된다. SK텔레콤은 작년엔 5000억원 규모 자사주 매입을 발표한 바 있다.

-

이번 자사주 소각은 당장의 주주가치 상승효과도 있지만 시장의 불안을 잠재우기 위한 면이 크다.

SK텔레콤은 수년간 중간지주사 전환을 꾀했다. 2018년엔 물적분할 방식의 전환을 고려했는데, 올해 초부터 인적분할에 무게가 실렸다. 통신사업회사와 SK하이닉스 등을 아우르는 중간지주사를 나눈 후, ‘자사주의 마법’을 활용할 것으로 점쳐졌다.

현물출자와 유상증자를 등을 통해 SK㈜의 중간지주사 지분율을 높여야 SK㈜ 최대주주인 최태원 회장(지분율 18.44)의 지분 희석을 최소화할 수 있다는 논리였다. SK㈜는 SK하이닉스의 현금흐름을 활용할 수 있고, SK하이닉스는 100% 지분 규제 없이 M&A 할 수 있게 되니 SK㈜와 중간지주사의 합병은 당연한 수순으로 받아들여졌다.

반대로 SK텔레콤 소액 주주들에는 불리할 것이란 평가가 따랐다. 이에 SK텔레콤 지배구조 개편은 최태원 대 소액주주 양상으로 흐르기도 했다.

SK텔레콤은 지난달 중간지주사 전환 계획을 알리며, 신설 지주사와 SK㈜의 합병 계획은 없다고 밝혔다. 일시적인 선언일 것이란 예상도 없지 않았지만 이번에 자사주 거의 전량을 소각하기로 하면서 기존의 합병 시나리오는 힘을 잃게 됐다.

현실적으로도 당분간은 합병이 쉽지 않다. 신설 지주사의 상장사 지분 30% 보유 규정은 올해까지는 유예되지만 내년부터는 적용된다. 연내 합병까지 완료할 것이 아니라면 당분간 꺼내기 어려운 카드란 평가다. SK하이닉스도 해외 중심의 M&A를 진행하면 된다.

SK㈜는 당분간 신설 지주사와 합병을 추진하기는 어렵지만 SK텔레콤과 신설 지주사 지분을 30% 보유해 안정적인 경영이 가능하다. 무엇보다 ‘SK㈜와 최태원 회장에만 유리한 합병’이 이뤄질 것이란 세간의 우려와 반발을 잠재울 수 있게 됐다.

SK그룹 입장에선 올해 반드시 중간지주사 전환을 이뤄야하기 때문에 주주들의 반발을 의식하지 않을 수 없었다. 이번 자사주 소각은 윤풍영 최고재무책임자(CFO)가 주도해서 챙겼는데, 박정호 사장과 최태원 회장도 흔쾌히 뜻을 모은 것으로 알려졌다. 합병을 꼭 추진해야 한다면 오랜 기간에 걸쳐 자사주 매입과 소각을 통해 최대주주 지분을 끌어올리는 방안도 있다.

한 증권사 관계자는 “중간지주사 전환이 인적분할 방식으로 결정되며 시장에선 SK㈜에만 유리한 합병이 이뤄질 것이란 반발이 예상보다 컸다”며 “올해 반드시 지주사 전환을 통과시켜야 하는 SK그룹 입장에선 자사주 소각을 통해 ‘합병은 없다’는 명확한 신호를 줘야 했을 것”이라고 말했다.

-

[인베스트조선 유료서비스 2021년 05월 04일 11:32 게재]

이미지 크게보기

이미지 크게보기