요기요 팔리면 다시 마케팅 경쟁 격화 전망

배민, 늘어난 저변만큼 수성 비용 증가할 듯

요기요 인수 비용 크면 마케팅 효과는 반감

-

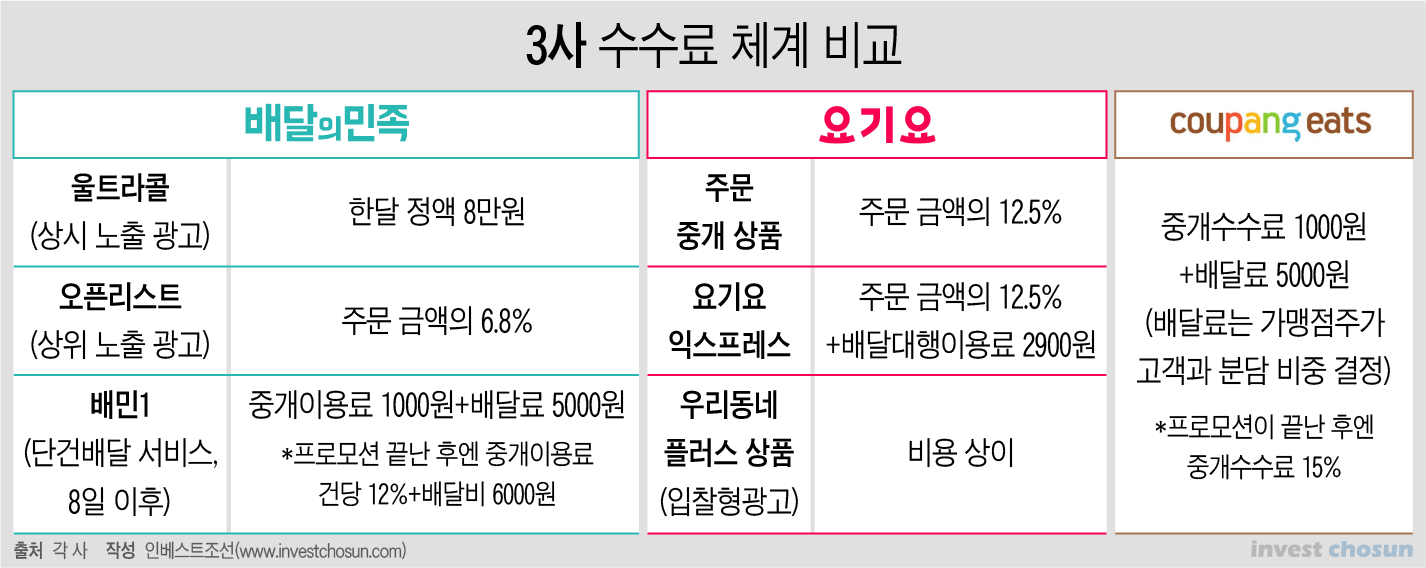

배달의민족(배민)과 요기요는 같은 배달앱이지만 주력 사업 모델은 조금 다르다. 배민은 ‘깃발 꽂기’로 불리는 정액 광고비가 주된 수익이고, 요기요는 주문 건당 일정 비율의 수수료를 받는다. 가맹점주 입장에선 주문 피크 시간대엔 건별 수수료를 내는 요기요 대신 배민만 쓰는 편이 낫다. 요기요는 상대적으로 손익 관리가 수월한 반면, 배민은 사업 저변을 확대하기에 유리했다.

2019년까지 배민의 시장점유율은 약 55%, 요기요는 35% 안팎이었다. 1년 후 배민의 연간거래액(GMV)은 약 15조7000억원으로 늘었는데, 요기요는 약 2조9200억원에 그쳐 격차가 커졌다. 배민은 작년 영업손실을 기록한 반면, 요기요는 500억원 가까운 이익을 냈다. 배민의 가맹점이 약 25만곳, 요기요는 약 20만곳으로 엇비슷함에도 사업모델의 차이가 이 같은 결과를 불러왔다는 평가다.

-

지금까지 독일 딜리버리히어로(DH) 입장에선 굳이 요기요의 마케팅을 강화해 배민을 압박할 이유가 없었다. 요기요가 팔리면 다시 예전의 치열했던 경쟁구도로 돌아가게 된다. 요기요가 사업모델을 뒤늦게 배민 방식으로 바꾸더라도 큰 효과를 낼 수 있을지는 미지수다. 지금 사업 모델로 가맹점을 늘리려면 고객을 끌어들여야 하고 그러기 위해선 쿠폰 발행 등 마케팅 비용 확대가 필수다.

처음부터 사모펀드(PEF) 단독 인수는 어려울 것이란 평이 많았다. 비용 절감만으론 쿠팡의 쿠팡이츠, DH를 등에 업을 배민의 공세를 버티기 쉽지 않다. 가맹점의 영업이익도 생각해야 하니 무턱대고 수수료율만 높이기 어렵다.

요기요 경영진 프리젠테이션(MP)에선 앞으로 ‘로봇배달 시대’가 올 것이란 청사진도 제시됐으나 5년 내 회수를 목표하는 PEF 입장에선 허황될 수밖에 없다.

한 PEF 관계자는 “배달원에 지급하는 비용이 줄어들지 않는 상황에선 누가 오래 버티느냐의 싸움이 될 수밖에 없다”며 “쿠팡과 배민이 작정하고 돈 싸움을 걸어오면 PEF 혼자서는 감당하기 어렵다”고 말했다.

신세계그룹의 SSG닷컴, 홈플러스를 가진 MBK파트너스 등이 라스트마일(최종 소비자에게 제품을 배송하는 마지막 단계) 등 시너지 효과를 꾀하고 있는데 이들도 인수 후 쏠 실탄은 충분히 마련해둬야 한다. 이러니 거래 관계자 사이에선 요기요를 5000억원에 사도 5000억원이 더 필요할 것이란 목소리도 나온다.

요기요 인수자가 마케팅을 강화하면 자연히 DH의 부담은 커진다. 상대적으로 낮은 비용을 앞세워 고객군을 넓혀왔지만 늘어난 기반만큼 수성 비용도 늘어나기 때문이다. 요기요가 10명에 쿠폰을 발행한다면, GMV가 5배 이상 큰 배민은 50명에 쿠폰을 줘야 현상유지가 가능하다는 것이다.

배민이 이렇게 요기요의 공세를 돈으로 맞받아치면 이익 실현까지는 시간이 더 걸릴 수밖에 없다. 2012년 요기요를 시작한 DH가 2014년 배달통을 인수한 것도 경쟁 강도를 완화하려는 목적이 컸다. 작은 곳도 마케팅 분위기를 타면 성가시니 차라리 사버리는 것이 낫다는 것이다.

요기요 인수자로선 마케팅을 강화해 경쟁자에 ‘눈엣가시’가 되는 것이 중요하다. 다만 이익을 극대화하려면 초기 투입 비용, 즉 인수가를 줄여야 한다. 많은 돈을 DH에 쥐어줄수록 이후 마케팅 역량과 효과가 반감될 수밖에 없다. 극단적으론 DH가 요기요 매각 대금으로 요기요의 공세를 막는 구도가 벌어질 수도 있다.

한 M&A 업계 관계자는 “요기요가 쿠폰을 뿌리면 배민은 그보다 많은 쿠폰을 발행해야 하니 손익에 타격이 클 것”이라며 “요기요 인수자는 마케팅을 강화해 배민을 괴롭혀야 하는데 인수대금을 너무 많이 주면 DH가 그 돈으로 공세를 막으려 할 것”이라고 말했다.

요기요 인수전엔 SSG닷컴을 비롯해 MBK파트너스, 베인캐피탈, 어피너티에쿼티파트너스, 퍼미라 등 사모펀드(PEF)가 참여해 실사 중이다. 이달 중순 본입찰을 거쳐 새 주인이 결정될 전망이다.

-

[인베스트조선 유료서비스 2021년 06월 02일 07:00 게재]

이미지 크게보기

이미지 크게보기