리콜비용 등으로 인한 충당금은 부담...최대 100조 어려울 가능성↑

-

‘역대급 공모’, ‘최대 100조’ 등 LG에너지솔루션(LGES) 상장에 붙여진 수식어들은 화려하다. 하지만 세간의 관심이 커질수록 회사와 주관사의 고민은 커지고 있다. 장치산업인 만큼 EV/EBITDA(상각전영업이익 대비 기업가치)를 통한 기업가치 방식이 합리적이지만, LGES의 실적이 시장 기대치에 못 미칠 가능성이 높아지고 있는 탓이다.

일각에서는 EV/EBITDA 대신 업계에서 다소 생소한 EV/CAPACITY(용량 대비 기업가치)를 활용해야 하는 것이 아니냐는 의견도 고개를 들고 있다.

8일 LG에너지솔루션이 상장 예비심사 청구를 신청하면서 하반기 공모를 준비하던 다른 회사들의 마음도 조급해지고 있다. 심사승인 기간을 감안하면 8월~9월 중 기업설명회 및 공모 청약이 진행될 예정인 만큼 혹여 LG에너지솔루션과 일정이 겹치지 않아야하기 때문이다.

하반기 카카오 계열사, 현대중공업, 한화종합화학 등 굵직한 상장 건들이 줄지어 예정돼 있지만, 이들 역시 예상 시가총액이 최대 100조원까지도 거론되는 LG에너지솔루션과 공모시장에서 맞닥뜨리는 것은 부담이다. 2010년 삼성생명이 약 5조원 규모의 자금조달을 성공한 뒤로 이를 뛰어넘는 기록은 전무했던 데다, 전기차 배터리라는 ‘친환경’ 트렌드에 부합하는 업종으로 국내외에서 큰 관심을 받고 있기 때문이다.

다만 LG에너지솔루션이 증권업계에서 추정하는 최대 100조원이라는 기업가치(EV)를 인정받는 데는 여전히 걸림돌이 있다. 작년부터 꾸준히 불거진 리콜 비용으로 매출과 영업이익에 영향을 줄 수 있는 탓이다.

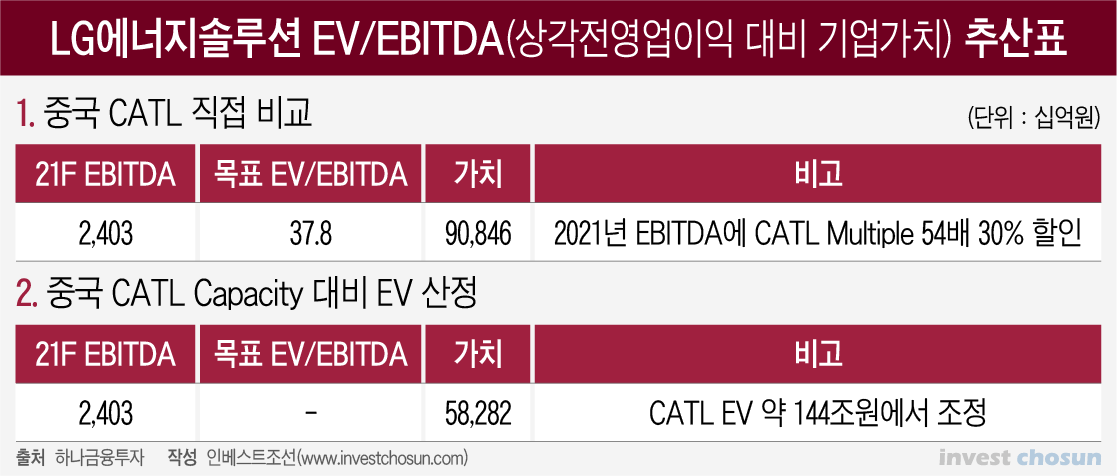

전기차 배터리를 만드는 장비 산업이라는 업종 특성상 LG에너지솔루션의 기업가치 측정은 EV/EBITDA(상각전영업이익 대비 기업가치)를 활용하는 것이 일반적이다. 다수의 증권가 애널리스트들 역시 이 방식을 활용해 약 50조원~100조원 정도의 추산치를 제시하고 있다. 비교회사로 자주 거론되는 중국 CATL의 EV/EBITDA 배수 추정치인 40~50배 정도를 적용한 값이다. 하지만 단순 비교는 어렵다는 시각도 만만치 않다. 우선 CATL과 LG에너지솔루션의 배터리 생산능력에 차이가 있는 데다, 흑자 전환 시점 등 재무상태도 다른 점이 많다.

또한 LG에너지솔루션이 중국 에너지저장장치(ESS)와 관련한 리콜비용도 약 4000억원에 육박한다는 점은 부담이다. 올 상반기 중 해당 충당금이 반영된다면 영업이익에 막대한 영향을 줄 가능성이 크다. 올해 1분기 LG에너지솔루션의 매출은 4조2541억원, 영업이익은 3412억원 수준이다. 분기 영업이익과 맞먹는 수준인 셈이다. 작년 4분기 역시 현대차 화재 관련 사고로 약 5000억원이 넘는 리콜비용을 선반영하기도 했다.

한 IB업계 관계자는 “LG에너지솔루션으로서는 충당금으로 인한 손실을 보더라도 상장 과정에서 조금이라도 한국거래소의 의구심을 살 가능성을 낮춰야 했을 것”이라며 “상반기 중 리콜비용 역시 우발채무보다는 충당금으로 반영해 리스크를 털고 가는 방식을 택할 가능성이 크다”라고 말했다.

이 때문에 일각에서는 EV/EBITDA 대신 EV/CAPACITY(용량 대비 기업가치)를 활용할 수 있다는 말도 나온다. 이는 삼성바이오로직스, SK바이오사이언스 등에 사용됐던 방식으로, 주로 초기에 대규모 손실을 감수할 수밖에 없는 제약·바이오산업 밸류에이션(Valuation) 시 적용된다.

한 증권업계 관계자는 “LG에너지솔루션이 최대 ‘100조’ 기업가치로 평가 받으면서 관심을 모았지만 지금 시점에선 배터리 리콜비용, 폭스바겐의 배터리 내재화 등 이슈로 어느 정도 황색불이 켜진 것이 아니겠느냐”라며 “상장이야 어떻게든 하겠지만 예상 시가총액은 기대에 못 미칠 가능성도 배제할 순 없다”라고 말했다.

-

[인베스트조선 유료서비스 2021년 06월 10일 07:00 게재]

이미지 크게보기

이미지 크게보기